Aan particuliere vastgoedproposities hing altijd al een vrij dikke disclaimer. Maar door de snel gestegen rente, een waslijst aan nadelige regelgeving en hogere belastingaanslagen lijken risico en rendement nu helemaal uit balans. Het is goed mogelijk dat aanbieders kapitaal van particuliere beleggers zoeken omdat de bank niet wil financieren. Waarop te letten bij beleggen in vastgoed buiten de beurs om?

Als je het idee krijgt dat een verkoper iets te graag wil, is het altijd opletten geblazen. Bij de categorie niet-beursgenoteerde beleggingsaanbiedingen is dat niet anders. En hier is extra oplettendheid dubbel en dwars van belang omdat deze beleggingen vaak buiten het toezicht van de waakhond Autoriteit Financiële Markten (AFM) vallen.

Er is een constant mediaoffensief van krantenadvertenties en radiospotjes voor vastgoedbeleggingen. De aanbieders schermen met ‘gegarandeerde rendementen’ en hoge rentes – vaak maandelijks uitgekeerd – en ze wijzen op de stabiliteit van een belegging in stenen.

Maar flitsende brochures kunnen moeilijk verhullen dat het animo voor dit soort proposities afneemt nu de vastgoedsector onder druk staat. Vijf vragen om een belegging in niet-beursgenoteerd vastgoed eens goed tegen het licht te houden.

1: Waarom gaat de aanbieder niet naar de bank?

De eerste vraag ligt voor de hand: waarom ben ik juist de gelukkige die werd benaderd met een investeringsvoorstel? Welnu: grote kans dat de aanbieder al langer met een belegging liep te leuren en (uiteindelijk) uitkwam bij de particuliere markt omdat professionele beleggers en banken er geen brood in zagen.

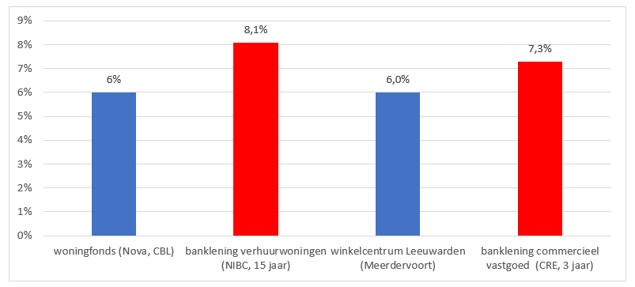

Neem woningvastgoed. De Haagse bank NIBC - die groot is in kredieten voor verhuurwoningen - rekent nu tussen de 6,5 procent en 8,4 procent rente afhankelijk van de omvang van de lening ten opzichte van de taxatiewaarde en looptijd. Bij banken als ING en NN zijn de percentages niet veel anders. De ene investeringspropositie is de andere niet. Maar het vergt weinig zoekopdrachten in Google om vast te stellen dat de rendementen van veel vastgoedbeleggingen lager liggen.

Of neem de emissie van het Nova woningfonds die sinds oktober 2022 loopt. In april verhoogde het fonds, dat wil beleggen in duurzame huurwoningen in Nederland, het verwachte jaarrendement van 5,4 naar 6 procent vanwege onder meer “hoger dan geprognosticeerde bruto aanvangsrendementen” (lees: vastgoed kan aangekocht worden tegen lagere dan eerder aangenomen prijzen). De 6 procent is opgebouwd uit huurinkomsten (circa 4,2 procent) en de verwachting dat bij (uiteindelijke) verkoop van de woningen een winst wordt gerealiseerd (1,8 procent).

In een door aanbieder doorgerekend ongunstig scenario, waarin huizenprijzen en huren dalen, duikt het verwachte effectieve rendement fractioneel onder de nul procent. Wat zou de bank vragen? Het fonds heeft een looptijd van ‘onbepaalde duur’ dus het lijkt redelijk te kijken naar een 15-jarige lening die maximaal 85 procent van de taxatiewaarde mag bedragen (verder gaat NIBC niet). De rente op die lening bedraagt 8,1 procent.

De bank zou een hogere rente vragen dan een particuliere belegger krijgt bij veel proposities

*Bron. Website aanbieders.

Bij commercieel vastgoed – denk aan winkelcentra of kantoren – is het beeld niet veel anders. Zo heeft Meerdervoort een aanbieding voor de financiering van een winkelcentrum in Leeuwarden tegen 6 procent per jaar. De vastgoedfinancier RNHB vraagt een rente van 7,3 procent per jaar. En de lening mag ook nog maximaal 70 procent van de (taxatie)waarde van het vastgoed bedragen. Bij de investering van Meerdervoort wordt 88 procent van de vastgoedwaarde gefinancierd met het geld van particulieren. Het risico voor de bank is dus lager, en de rente hoger.

2: Is het een lening of achtergesteld kapitaal?

Hoe mooi de beleggingsvoorstellen ook zijn verpakt – niet zelden wordt gesproken over een ‘lening’ en ‘rente’ – het komt er uiteindelijk vaak op neer dat het om achtergesteld kapitaal gaat.

Dit houdt in dat het opwaarts potentieel is gemaximeerd (de vastgelegde rente), maar dat het wel mogelijk is om – in een slecht scenario – een deel van de inleg kwijt te rakent. Neem bijvoorbeeld de inmiddels volgeschreven investeringsmogelijkheid in winkelruimtes met bovengelegen appartementen in Gouda en Venlo van Meerdervoort. Het gaat daarbij om een driejarige lening van 3,3 miljoen euro met een rentepercentage van 6,25 procent.

De omvang van de lening is precies gelijk aan de taxatiewaarde van het vastgoed. De beleningsgraad (loan to value) is dus 100 procent. De investeerders krijgen het recht van eerste hypotheek, maar er is dus geen enkele buffer in de vorm van eigen vermogen voor het geval vastgoed de komende jaren in waarde daalt.

“Bij een (grote) waardedaling kan een (gedwongen) verkoop van het vastgoed mogelijk te weinig opleveren om uw lening (volledig) terug te betalen”, zo is ook te lezen in de brochure. Waardedalingen van vastgoed zijn altijd een risico en wellicht is dat risico nog iets groter in de grensregio.4

3: Is dat beetje extra rendement voldoende om te compenseren voor het hogere risico?

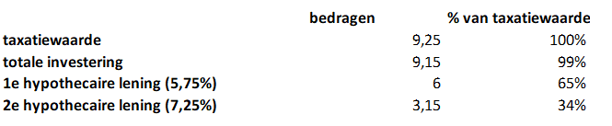

De ene lening is de andere niet, zelfs niet als het gaat om hetzelfde investeringsobject. Kijk maar naar de investering van aanbieder Meerdervoort in een kantoorpand aan de Databankweg in Amersfoort, nabij knooppunt Hoevelaken.

Het kantoor van ruim 20 jaar oud wordt verhuurd aan 7 partijen en de (gemiddelde) resterende huurtermijn is iets meer dan 3 jaar. De totale investering van 9,15 miljoen euro bedraagt nagenoeg de taxatiewaarde van het vastgoed van 9,25 miljoen euro (loan to value: 98,9 procent).

De looptijd van de twee leningen bedraagt allebei vier jaar – wat langer is dan de resterende huurtermijn – maar daarmee is het wel gedaan met de overeenkomsten.

De investering van ruim 9 miljoen euro is dus opgeknipt in twee partjes: een lening van 6 miljoen euro met eerste hypotheekrecht (noem het de laagrisico-lening) en een meer achtergestelde lening van 3,15 miljoen euro met tweede hypotheekrecht (noem het de hoogrisico-lening).

Een kantoor, twee leningen

*Bron: Meerdervoort. Bedragen in miljoenen euro’s

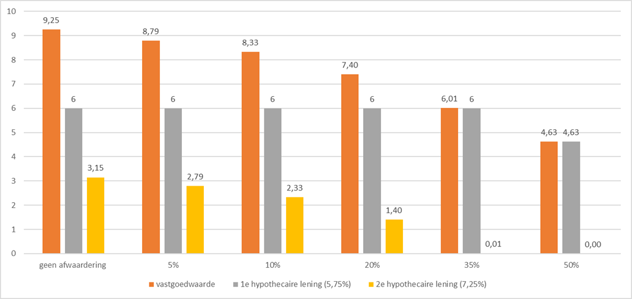

De tweede lening fungeert in feite als airbag voor de eerste lening. Alleen als het kantoor na afloop van de lening over 4 jaar meer dan circa 35 procent van zijn waarde heeft verloren, moet op de eerste lening worden afgeschreven. Maar in dat (pessimistische) scenario is de hoogrisico-lening helemaal niets meer waard en zijn beleggers mogelijk hun geld kwijt.

Maar ook bij beperkte afboekingen moeten al snel tientallen procenten worden afgeschreven op de lening met tweede hypotheek (zie de gele staven in de grafiek). De afwaarderingen op het kantoor met een waarde 9,25 miljoen worden volledig geabsorbeerd door de veel kleinere lening van iets meer dan 3 miljoen euro. De schuldhefboom slaat terug.

Ook bij beperkte afwaarderingen op het vastgoed wordt hoogrisico-lening snel minder waard

Bron: Meerdervoort brochures van beide leningen

Is het verschil in rendement van 1,5 procentpunt tussen de hoogrisico- (7,25 procent) en de laag-risicolening (5,75 procent) voldoende om te compenseren voor dit risico?

Dat valt te betwijfelen. Niemand weet wat een kantoorpand in Amersfoort over vier jaar (nog) waard is, maar de malaise in de sector is groot. Het is veelzeggend dat de aandelen van de beursgenoteerde kantorenbelegger NSI van hand tot hand gaan tegen een koers die 50 procent lager ligt dan de boekwaarde van het vastgoed. Niet eerder was deze korting zo hoog.

Het is dus best mogelijk dat het kantoorpand over vier jaar 20 procent – of meer – in waarde is gedaald, en dan zou de lening nog maar 1,4 miljoen waard zijn. Een verlies van 39,8 procent (zie gele staven). Stel: we plakken een kans op een dergelijk scenario van een derde, dan is sprake van een theoretisch waardeverlies van de lening van ruim 13 procent (33 procent kans x 39,8 procent verlies). Die 13 procent is veel meer dan het totaal aan extra rente van 6 procent dat wordt geïncasseerd over de looptijd van de lening (4 x 1,5 procent).

Het is dus niet verbazingwekkend dat de laagrisico-lening inmiddels is volgeschreven en de hoogrisico-lening nog open is voor deelname.

4: Gaat de regelgeving veranderen?

Een tijdje meer dividend krijgen of rente incasseren dan de bank geeft is leuk, maar voor het rendement van het fonds is uiteindelijk de waarde van het vastgoed aan het einde van de looptijd allesbepalend.

En die waarde kan onder druk staan omdat de spelregels nogal eens wijzigen gedurende de looptijd. Zo zijn er allerlei maatregelen genomen die de vrije huursector aan banden moet leggen, waaronder een forse overdrachtsbelasting van meer dan 10 procent voor beleggingsvastgoed.

Het is, nu het kabinet is gevallen, de vraag of het allemaal doorgaat maar er ligt een voorstel klaar voor de invoering van de Wet Betaalbare Huur . Invoering van deze nieuwe wet zou inhouden dat niet de verhuurder, maar een puntensysteem de (maximale) huur die in rekening mag worden gebracht bepaalt. En daarmee zouden toekomstige maandhuren voor woningen en appartementen mogelijk met honderden euro’s kunnen dalen. Dat zou het open woningfonds van Annexum en de fondsen van aanbieder Ferax zeker raken.

5: Hoe duurzaam is het vastgoed?

Een beoordeling of de panden duurzaam zijn is ook van belang, niet alleen voor een betere wereld maar ook voor het rendement. Uit recent onderzoek blijkt dat prijzen van kantoren met energielabel D of lager tot tientallen procent in prijs zijn gedaald. Het is namelijk vanaf het begin van dit jaar bij wet verplicht dat kantoren minimaal label C hebben. Het is maar zeer de vraag of de forse investeringen om de D-panden duurzamer te maken wel voldoende opleveren, zeker nu de bouwkosten zijn gestegen en de vraag naar kantoren is gedaald door meer thuiswerken.

Overige aandachtspunten

De laatste ontwikkelingen, waaronder hogere rentes en de mogelijke invoering van nieuwe wetten, maken dat beleggers zeer kritisch moeten kijken naar vastgoedproposities. En dat komt bovenop een waslijst aan andere nadelen van deze beleggingscategorie die de VEB in eerdere artikelen aankaartte. Zo is de verhandelbaarheid vaak zeer beperkt, zijn de (verborgen) kosten stevig en gaat het meestal om slecht gespreide beleggingen.

| Hoe Meerdervoort een portefeuille van meer dan 400 miljoen opbouwde |

|