De Belgische D’Ieteren Group is een investeringsmaatschappij die vergelijkbaar is met HAL Trust. De belangen van D’Ieteren zijn evenwel niet beursgenoteerd. Deze portefeuille leverde vorig jaar een gecombineerde omzet van 11,9 miljard euro. Het aandeel behoort tot de BEL 20, de hoofdindex van Euronext Brussel.

De activiteiten concentreren zich vooral op het gebied van import, distributie en onderhoud van voertuigen. Dat doet de investeerder met de belangen in Belron (50,01 procent belang), D’Ieteren Automotive (100 procent), TVH Parts (40 procent), Parts Holding Europe (100 procent), Moleskine (100 procent) en D’Ieteren Immo (100 procent).

Voertuigen

Vooral interessant aan D’Ieteren is het belang in Belron, goed voor zo’n 47 procent van de gecombineerde groepsomzet. Dit bedrijf is wereldleider op de markt van herstel en vervanging van voertuigbeglazing en is in Nederland bekend onder de merknaam Carglass. De vraag naar autoruitherstel is weinig cyclisch en professionele partijen zoals Carglass winnen marktaandeel vanwege strengere regelgeving en steeds geavanceerdere toepassingen. Zo neemt het aantal sensoren dat in autoruiten zit hand over hand toe. Die moeten bij elke reparatie opnieuw worden gekalibreerd en Belron heeft daarvoor de benodigde knowhow.

D’Ieteren Automotive is de grootste autodistributeur van België met een marktaandeel van zo’n 23 procent. Het regelt de invoer en verkoop van merken van de Volkswagen Group. Autoverkopen zijn behoorlijk cyclisch en de markt voor nieuwe auto’s kromp in België het afgelopen jaar met 2 procent, mede door knelpunten in de distributieketen. Toch wist D’Ieteren Automotive de omzet te laten stijgen, door marktaandeel te winnen en doordat afgelopen jaar relatief veel duurdere auto’s werden verkocht.

Distributie

TVH Parts is een distributeur van onderdelen voor vorkliften en landbouwmachines. Dit bedrijf is in 28 landen actief en telt 81 vestigingen en zo’n 4.500 medewerkers. De groei is bescheiden, maar desondanks kennen bedrijven met een eigen distributienetwerk zoals TVH Parts vaak een heel aantrekkelijke winstgevendheid: de operationele winstmarge bedroeg vorig jaar 15,9 procent.

Parts Holding Europe werd afgelopen jaar voor 571 miljoen euro ingelijfd. Dit is een distributeur van reserveonderdelen voor voertuigen en vrachtwagens. Het in 1962 opgerichte bedrijf past goed in het businessmodel van D’Ieteren, met een sterk distributienetwerk dat synergievoordelen biedt binnen de groep.

Moleskine is de vreemde eend in de bijt. Dit Italiaanse bedrijf werd in 2016 gekocht en houdt zich bezig met het maken en verkopen van agenda’s en notitieboekjes in het premiumsegment van de markt. De verkopen bij Moleskine zijn heel wat jaren gedaald, maar die trend is in 2021 omgekeerd. Het management van D’Ieteren is ook wat deze dochter betreft optimistisch over de toekomst.

Tot slot vallen onder D’Ieteren Immo de vastgoedactiviteiten van het bedrijf. De 31 posities van deze tak zijn volgens het jaarverslag samen goed voor een waarde van zo’n 300 miljoen euro.

Marktleiders

Bij de onderliggende bedrijven waarvan D’Ieteren volledig of deels eigenaar is, gaat het steevast om marktleiders in een bepaalde niche. Tekenend voor de goede concurrentieposities is het gegeven dat D’Ieteren er ook recent in slaagde om de winst met ongeveer hetzelfde percentage als de omzet op te voeren. Het lukt kennelijk om de hogere kosten – vanwege forse inflatie – aan de klanten door te berekenen, zonder hierbij te veel aan volume in te boeten.

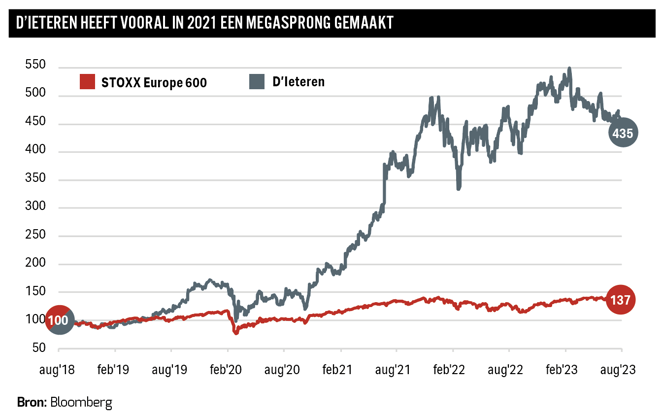

In de koers is goed terug te zien dat een consortium van investeerders in 2021 een belang van 13 procent heeft gekocht in Belron, voor 2,23 miljard euro. Daarmee werd aan die dochter een totale waarde toegekend van 17,2 miljard euro en zou het 50,01 procentsbelang van D’Ieteren dus goed zijn voor 8,6 miljard euro. Het gaf het aandeel een flinke impuls. De huidige waarde van het belang in Belron ligt mogelijk hoger omdat de omzet en winst van Belron sinds 2021 verder gestegen zijn – hoewel de opgelopen rente juist pleit voor een wat lagere waardering.

Bovengenoemde 8,6 miljard euro is evenwel vrijwel gelijk aan de totale beurswaarde van D’Ieteren. Zo bekeken krijgen beleggers de vijf andere dochters – die samen toch ook al snel meerdere miljarden euro’s waard zijn – en de netto cashpositie (634,9 miljoen euro per ultimo 2022) op de koop toe. De cashpositie maakt het tevens voorstelbaar dat middels een overname een zevende dochter aan de holding wordt toegevoegd.

Meeliften met familie

D’Ieteren Group is voortgekomen uit het bedrijf dat in 1805 door koetsenbouwer Joseph-Jean D’Ieteren is opgericht. Een erfgenaam, Nicolas D’Ieteren, vervult tegenwoordig de rol van voorzitter van de raad bestuur, en het bedrijf is heel nadrukkelijk op de langere termijn gericht.

Het aandeel dat de familie nog in D’Ieteren bezit bedraagt zo’n 59 procent, en dit belang is goed voor een nog wat groter percentage van de stemrechten. Als aandeelhouder is het mogelijk – en naar mijn mening ook interessant – om met de familie D’Ieteren mee te liften in het bedrijf. Bij transacties is het overigens wel aan te raden om te werken met limietorders, want in het aandeel is vrij weinig handel.

Over de auteur

Hendrik Oude Nijhuis is een expert op het gebied van waarde-beleggen en auteur van de bestseller: ‘Leer beleggen als Warren Buffett – zijn beleggingsstrategie in theorie & praktijk’ (www.beterinbeleggen.nl)

De auteur bezit geen aandelen D'Ieteren.

| Hendrik Oude Nijhuis kijkt net als Warren Buffett graag naar de volgende waarderingsmaatstaven: |

|

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |