Stenen hebben de naam een stabiele belegging te zijn, maar op de Nederlandse beurs is niets minder waar. Langetermijnbeleggers kijken tegen stevige verliezen aan die oplopen tot 70 procent. De perfecte storm die nu woedt met gestegen rentes, hoge schuldniveaus en ongunstige belastingmaatregelen maakt radicaal ingrijpen onvermijdelijk. Waarom zijn vastgoedfondsen slechte huismeesters voor het geld van beleggers – en wat kunnen ze daaraan doen?

Bron fotograaf: Unibail Rodamco Westfield

Investeren in vastgoed zonder het rechtstreeks te bezitten, maar wel profiteren van waardestijgingen en een mooi dividend. Dat is altijd de aantrekkingskracht geweest van beleggen in beursgenoteerd vastgoed. Maar nu is de sector in een storm beland. De sterk gestegen rente, online winkelen, hoge inflatie en een op stapel staande ongunstige fiscale ingreep leggen een bom onder de sector. Dat voedt onherroepelijk de twijfel over de aantrekkelijkheid en het bestaansrecht van deze beursgenoteerde investeerders.

De topmannen van Vastned en NSI erkennen de problematische situatie volmondig. In korte tijd kregen beide bedrijven – de ene belegt in winkelpanden in binnensteden (Vastned) en de andere in Nederlandse kantoren – tegenslagen te verwerken.

Heeft een pure kantorenbelegger als NSI nog wel toekomst? Topman Bernd Stahli stelde het voortbestaan als beursgenoteerd bedrijf openlijk ter discussie bij de recente halfjaarcijfers. Hij noemde de gestegen rente (die toekomstige huurpenningen minder waard maakt), slechtere vooruitzichten door het thuiswerken en hogere bouwkosten voor de drie ontwikkelprojecten van NSI als grootste probleemdossiers. Ondertussen werd de vastgoedportefeuille met ruim 9 procent afgewaardeerd tot ruim één miljard euro. Bij de jaarcijfers krijgen beleggers antwoorden, waarbij een beursvertrek, liquidatie of overname niet wordt uitgesloten.

De casus NSI staat niet op zichzelf. Ook Vastned zoekt een antwoord op hogere rentes, een te hoge schuldenlast, onvoldoende schaalgrootte en de belastingplannen. De investeerder heeft 268 panden die per eind juni waren gewaardeerd op 1,4 miljard euro.

Het inmiddels volledig Franse Unibail-Rodamco kwam in de coronaperiode door een grote – met schuld gefinancierde – overname van de Australische branchegenoot Westfield in problemen. Wereldhave zit midden in een grote verbouwingsoperatie, waarbij het onder één dak brengen van winkels, sportscholen, bioscopen en horeca moet zorgen voor hogere bezoekersaantallen.

Alle inspanningen door de jaren heen ten spijt, voor vastgoedfondsen blijkt het lastig een consequente strategie uit te voeren en door de cyclus heen aantrekkelijke rendementen te halen. De gure marktomstandigheden van nu verhullen dat beleggen in beursgenoteerd Nederlands vastgoed al veel langer een zware beproeving is.

Wie inzoomt op de individuele bedrijven komt tot de conclusie dat er niet alleen externe oorzaken ten grondslag liggen aan de rampspoed in de sector. Hoe kon het zo fout gaan?

1. Dure aankopen, zwalkend beleid

Wie de vastgoedsector al wat langer volgt, kan het riedeltje dromen. Zodra een nieuwe topman aan het roer komt, volgt een afrekening met zijn voorganger en is het tegelijkertijd zaak de moed onder beleggers erin te houden door perspectief te schetsen. Een machtswisseling gaat veelal gepaard met het opschudden van de vastgoedportefeuille en flinke afwaarderingen. Van één of meerdere landen waarin het bedrijf actief is, wordt afscheid genomen en het vizier wordt gericht op andere locaties of objecten.

Wereldhave is een treffend voorbeeld. Opeenvolgende bestuursvoorzitters konden de portefeuille telkens naar eigen inzicht aanpassen. Het bedrijf zat sinds zijn oprichting in de jaren dertig al op allerlei plekken. Van de Verenigde Staten en het Verenigd Koninkrijk tot Spanje en Finland. En waar het zich inmiddels volledig op winkelcentra richt, was de investeerder tot in de eerste jaren van het nieuwe millennium in alle vastgoedcategorieën actief; kantoren, winkels, bedrijfsruimtes en woningen.

Tegenvallende resultaten dwongen het bedrijf al afscheid te nemen van diverse landen.

Onder voormalig topman Dirk Anbeek stortte Wereldhave zich bijvoorbeeld volledig op winkelcentra. Vooral van Frankrijk, een land waar het tot dat moment nog niet eerder actief was, had hij hoge verwachtingen. Wereldhave kocht in 2014 zes Franse winkelcentra van sectorgenoot Unibail-Rodamco voor 850 miljoen euro, waarvan het grootste deel kwam uit de opbrengst van een aandelenuitgifte (550 miljoen euro). Volgens Anbeek hadden de centra voor Unibail niet de hoogste prioriteit, en was er een beetje sprake van verwaarlozing. Beleggers hadden al vraagtekens.

De centra stonden niet op de beste locaties en kampten met hoge leegstand. Een succes werd het niet. Onder Wereldhave als nieuwe eigenaar liepen de (vergelijkbare) huuropbrengsten per saldo zelfs terug en kwamen er minder bezoekers op de centra af, onder meer vanwege de opkomst van online winkelen.

Helemaal anders

Met de komst van de in 2019 aangetreden bestuursvoorzitter Matthijs Storm veranderde Wereldhave opnieuw van strategie. Zijn aanpak richt zich op het ombouwen van locaties in Nederland en België naar multifunctionele winkelcentra, waar ook ruimte is voor voorzieningen zoals sportscholen, bioscopen, kantoren en een tandartspraktijk of apotheek. Wereldhave wil minder afhankelijk worden van traditionele winkels en meer bezoekers lokken. Op dit moment hebben vijf winkelcentra de metamorfose helemaal ondergaan. In zes andere locaties is de ombouwoperatie nog in volle gang.

In de plannen was geen plek meer voor Frankrijk, en uiteindelijk deed Wereldhave daar vier winkelcentra van de hand tegen een korting op de boekwaarde van maar liefst 40 procent. Dat boekverlies nam een behoorlijke hap uit het eigen vermogen van het bedrijf. De overige twee Franse centra moeten nog verkocht worden, maar volgens Storm is geen haast geboden. Tijdens de aandeelhoudersvergadering in april zei hij dat het vanwege “de huidige liquiditeit en schuldgraad niet noodzakelijk is deze assets tegen elke prijs nog voor het einde van 2023 te verkopen”.

Unibail-Rodamco ging de afgelopen jaren ook door een behoorlijk dal. Het vastgoedbedrijf maakte onder leiding van topman Christophe Cuvillier eind 2017 de stap naar de roerige markt van Amerikaanse winkelcentra. Hier was het nog helemaal niet actief.

Voor de overname van branchegenoot Westfield betaalde het 21 miljard euro. De opkomst van online winkelen had op dat moment al zijn weerslag op de bezettingsgraad van de overgenomen centra. Media schreven toen al met enige regelmaat over de retail apocalypse – de VS hadden naar verhouding veel meer vierkante meters winkelvastgoed dan Europa – maar dat was geen belemmering voor Unibail om de risicovolle stap te zetten. Door matige prestaties, de coronapandemie en de hoge schuldenlast zou deze overname het bedrijf zwaar op de maag vallen.

Zozeer zelfs dat het toenmalige bestuur van Unibail halverwege 2020 extra geld bij beleggers wilde ophalen. Maar de beoogde aandelenemissie werd door boze, activistische aandeelhouders afgeschoten. Om toch de forse schulden af te bouwen, kondigde het concern in maart 2022 aan helemaal uit Amerika te willen vertrekken. Maar dat traject verloopt stroef. Het bedrijf bedient zich vermoedelijk om die reden dan ook van onorthodoxere tactieken om van de bezittingen af te komen; simpelweg door de hypotheek niet langer te betalen en de sleutels in te leveren bij de financierende banken. Dat deed het inmiddels al met zeker vier winkelcentra. De huidige beurswaarde van Unibail van nog geen 7 miljard is een fractie van wat zes jaar geleden voor Westfield werd betaald.

2. Onderschatten langetermijntrends

Onder leiding van eerdergenoemde Dirk Anbeek onderschatte Wereldhave ook de trend richting online. Volgens Anbeek was er wel een toekomst voor internet, maar zou die omnichannel zijn (integratie van fysiek en online). De fysieke winkels zouden in de toekomst niet verdwijnen.

Hoewel een grote winkelketen als Inditex, het moederbedrijf van Zara en Bershka, inderdaad vol inzet op deze benadering, komt volgend jaar al naar verwachting meer dan 30 procent van de totale verkoop van dat conern uit online. Hierdoor zijn lang niet alle fysieke winkels meer nodig. In 2020 kondigde het modebedrijf dan ook aan om wereldwijd 1200 winkels te sluiten; niet zonder gevolgen voor vastgoedfondsen. Ook concurrenten als H&M en C&A sluiten steeds meer fysieke winkels, vooral de matig rendabele locaties. Deze winkelketens behoren van oudsher tot de grootste huurders van beursgenoteerde vastgoedbedrijven als Wereldhave, Vastned en Eurocommercial.

Niet alleen de markt voor winkelvastgoed loopt terug, ook de kantorenmarkt raakt in het slop. Zo richtte NSI-topman Bernd Stahli zich enkele jaren geleden volledig op kantoorpanden. Stahli koos voor kantoren op in zijn ogen sterke locaties, zoals openbaar-vervoersknooppunten in Amsterdam, Rotterdam, Utrecht en Eindhoven. Recent werd bij de halfjaarcijfers juist flink afgeschreven op de Amsterdamse kantoren, die kwetsbaar zijn door de hoge waardering. Een andere grote vraag is of het hybride werken structureel is, en blijvend een rem op de vraag naar kantoorvastgoed zal zetten.

3. De hefboom van leningen

De beroemde belegger Ray Dalio vergeleek leverage (het gebruik van schulden) eens met Russisch roulette: als de tijd maar lang genoeg is, krijg je onvermijdelijk een kogel in je kop.

Dat gaat misschien wat ver bij vastgoed. Maar als een aanzienlijk deel van het vastgoed is gefinancierd met vreemd vermogen, neemt een afwaardering van het vastgoed een fikse hap uit het eigen vermogen. Een garantie om slechte tijden zonder kleerscheuren door te komen, heeft geen enkele onderneming. Maar bedrijven met lage schulden, stevige buffers en voldoende financieringsmogelijkheden hebben altijd de betere kaarten.

Unibail-Rodamco laat zien hoe het niet moet. Eind 2017 verslikten de Fransen zich in de eerdergenoemde overname van Westfield, waar ze 21 miljard euro voor neertelden. Om dat bedrag te financieren moest Unibail-Rodamco veel schulden maken. De zogenoemde schuldgraad – de schulden ten opzichte van de waarde van het vastgoed – steeg daardoor tot boven de 50 procent. Het vastgoedbedrijf kreeg de hoge schuldgraad, mede door de impact van corona, de afgelopen jaren niet structureel naar beneden. Het verkoopproces gaat moeizaam. De afwaarderingen blijven tot nu toe beperkt – afgezien van de eerdergenoemde objecten waar de sleutel werd ingeleverd – maar het heeft er alles van weg dat Unibail alleen het beste vastgoed verkocht.

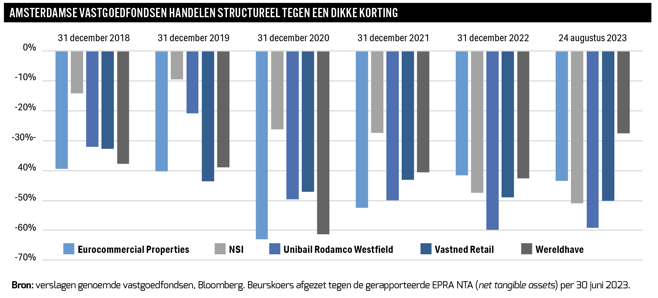

Afgaand op de enorme onderwaardering in het eigen aandeel – de koers bedraagt 40 procent van de boekwaarde van het vastgoed – wordt rekening gehouden met enorme verliezen in de VS. Stel dat al het Amerikaanse vastgoed dit jaar tegen 40 procent korting wordt verkocht, dan zou de boekwaarde per aandeel dankzij de schuldhefboom dalen naar 85 euro. De beurskoers van Unibail van 48 euro laat zien dat beleggers al rekening houden met dit – en eigenlijk met een veel pessimistischer – scenario. De prijs van slechte overnames is voor aandeelhouders hoger als met flinke hefbomen wordt gewerkt.

4. Hogere rente vreet aan rendement

Vastgoedfondsen worden vooral geraakt door de gestegen rente. Volgens experts wordt op de belangrijkste kantorenmarkten in Europa gemiddeld een aanvangsrendement van circa 4 procent behaald (huur gedeeld door waarde vastgoed). Dat is nog net te verteren bij een rente van bijna 0 procent, maar op dit moment moet een vastgoedbelegger door de gestegen rente voor nieuwe financiering al 5 procent of meer betalen.

Het sommetje komt dan alleen nog uit als de huren fors toenemen. En een blik op de laatste financiële resultaten van vastgoedfondsen laat juist zien dat het volledig indexeren van de inflatie niet lukt. Vooral voor kantorenbelegger NSI blijkt dit lastig. Alleen lagere vastgoedprijzen kunnen het rendement tot aanvaardbare proporties opkrikken, en dat maakt afwaarderingen op de bestaande portefeuilles van de vastgoedfondsen onvermijdelijk. Deze lagere boekwaardes van het vastgoed doen pijn bij de zittende beleggers.

5. Klein is niet fijn

Kritische massa. Ook dat blijkt een aspect waar het bij vastgoedfondsen als NSI, Wereldhave en Vastned aan schort. Het beheren van vastgoed is een arbeidsintensieve bezigheid.

Schaalgrootte is daarom belangrijk. Dan kan een portefeuille efficiënter worden beheerd en is het mogelijk om allerhande vaste kosten (personeels-, advies-, taxateurs- en kantoorkosten) uit te smeren over meer objecten. Beschikken over schaalgrootte is ook prettig bij onderhandelingsrondes met bijvoorbeeld grote internationale winkelketens als Inditex en H&M, en het maakt doorgaans ook de toegang tot externe financiering makkelijker.

Voor de kleinere fondsen NSI, Vastned en Wereldhave is een terugkerende vraag of ze voldoende massa hebben. De vaste kosten liggen door de beperktere schaal nou eenmaal (relatief) hoog in vergelijking met de te innen huurpenningen. De EPRA-kostenratio – operationele en administratieve kosten afgezet tegen de brutohuurinkomsten – laat dat goed zien.

Zo ligt deze kostenratio bij Wereldhave en NSI al snel 50 procent hoger dan bij het veel grotere Unibail. Het relatief kleine Vastned heeft op het oog een lage kostenratio, maar dat is te verklaren door het feit dat dit fonds geen winkelcentra bezit, maar vastgoed in de binnensteden van grote Europese steden. Het uitbaten van winkelcentra vergt veel hogere kosten – denk aan beveiliging, schoonmaak en onderhoud van de gedeelde ruimtes. Wie daarvoor corrigeert, zal zien dat ook Vastned niet heel kostenefficiënt opereert.

Alle vastgoedfondsen hebben de laatste jaren flink gesnoeid, niet in de laatste plaats op het hoofdkantoor. Langzaam zijn we echter op een punt aanbeland waarbij verder bezuinigen niet meer kan, zonder in het eigen vlees te snijden. Het gebrek aan schaal is bij NSI en Vastned een terugkerend aandachtspunt van beleggers. Aangezien uitbreiding van de vastgoedportefeuille (om meer schaal te creëren) geen serieuze mogelijkheid is – de koersen zijn te laag voor emissies – is het steeds meer de vraag of de twee bedrijven wel (economisch) bestaansrecht hebben.

6. Fiscale tijdbom

Er is nog een dossier dat de vastgoedsector hard kan raken. Het kabinet lanceerde op Prinsjesdag vorig jaar plannen om de vennootschapsbelasting in te voeren bij vastgoedfondsen die nu nog een fiscale beleggingsinstelling (FBI) zijn. Zoals de zaken er nu voor staan, verliezen zij vanaf 2025 hun geprivilegieerde belastingvrije status. Dan zal de winst die zij realiseren met in Nederland gevestigd vastgoed belast worden tegen 25,8 procent.

Nu het kabinet demissionair is geworden, is nog niet duidelijk of de maatregel er komt. Maar alle vastgoedbedrijven houden er nadrukkelijk rekening mee dat het zal gebeuren, al dan niet met enige vertraging. De FBI-regeling is in de jaren 60 geïntroduceerd en had als oogmerk aandeelhouders in beursgenoteerd vastgoed op dezelfde fiscale wijze te behandelen als particuliere vastgoedbezitters.

Dat fiscaal gunstige statuut was een belangrijke reden om in Nederlandse vastgoedfondsen te beleggen. Bedrijven die vallen onder het FBI-regime betalen geen belasting en keren het volledige directe resultaat (de huurinkomsten verminderd met de servicekosten, operationele kosten en administratieve kosten) uit aan hun aandeelhouders. NSI heeft het meest te vrezen van afschaffing, omdat het alleen op de Nederlandse markt actief is. Belastingheffing zal het rendement drukken: er blijft minder geld over voor dividend, waardoor vastgoedspelers nog minder aantrekkelijk worden voor beleggers.

De vastgoedfondsen op het Damrak zijn begonnen met het doorrekenen van de consequenties van het verlies van het nulprocentstarief. Veel hangt af van de vraag hoe zwaar de weging in de portefeuille is naar Nederlands vastgoed. NSI rekent bijvoorbeeld op een belastingdruk van 10 tot 12 procent. Stahli heeft met collega’s van andere vastgoedfondsen de handen ineengeslagen met een lobbytraject. Tot nu toe zonder resultaat. Ook Wereldhave en Vastned boeken een flink deel van de winst in Nederland. Zij kunnen in de nabije toekomst eveneens een belastingaanslag verwachten.

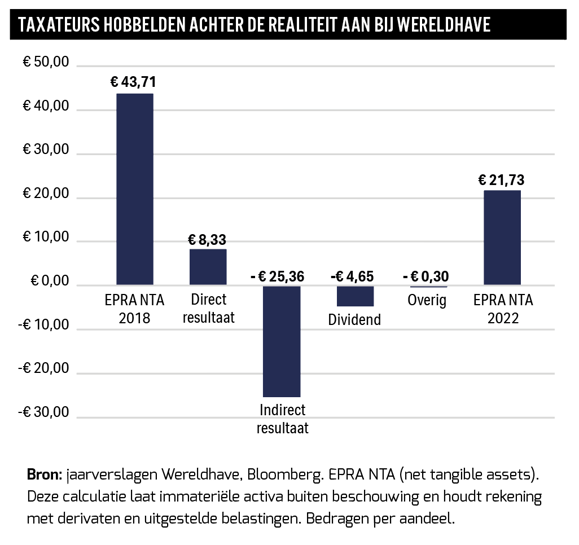

| Casus Wereldhave: eerst daalt de koers en dan volgt de boekwaarde |

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |