Olie en gas zijn nog steeds een populaire belegging. Maar wie daar via ETF’s in wil investeren is veroordeeld tot het nodige huiswerk want de ene indexvolger is de andere niet. Waar moeten beleggers op letten bij het selecteren van energie-ETF’s?

Van onder de nul tot recordprijzen: olie zat de laatste jaren in een heftige achtbaan. Nog niet zo heel lang geleden leek de sector helemaal afgeschreven. In de eerste lockdown in 2020 dook de olieprijs zelfs even onder nul vanwege extreme vraaguitval; auto’s bleven in de garage, vliegtuigen aan de grond en hele industrieën vielen tijdelijk stil.

De reboot van de economie na het opheffen van de lockdowns, in combinatie met aanbodkrapte door de oorlog in Oekraïne, zorgde voor een extreme stijging van de olie- en gasprijzen. Opeens stonden beursfondsen als Shell en ExxonMobil in de lijstjes met grootste winnaars op de beurs, in plaats van tussen de verliezers.

Inmiddels lijkt de sector in wat rustiger vaarwater geraakt en is duidelijk dat de wereld voorlopig niet zonder gas en olie kan. Maar maakt dit (fossiele) energiebedrijven ook tot een interessante belegging? Vijf vragen en antwoorden over energie-ETF’s.

1: Welke energiebedrijven zijn er allemaal te koop?

Er is geen bedrijfstak zo divers als de energiesector. Van de exploratie van ruwe olie, aardgas en (in toenemende mate) vloeibaar gas (upstream), tot de opslag, vervoer, raffinage en distributie van het eindproduct (downstream). In deze branche zijn niet alleen bedrijven in alle soorten en maten actief, maar veel bedrijven hebben ook nog eens voet aan de grond in alle windstreken. En dan hebben we het nog niet gehad over ondernemingen die zich bezighouden met groene energie: van de bouw van windmolens tot zonnepanelenparken en de technologie rondom bijvoorbeeld waterstof.

Van de energiebedrijven met wereldwijd de grootste marktkapitalisatie, hebben reuzen als Shell, ExxonMobil en Chevron in bijna elk deel van de keten een vinger in de pap. Terwijl bedrijven als ConocoPhillips (voornamelijk exploratie en productie), dienstverlener SLB (focust op het in kaart brengen van bodems en de aanleg van boorinstallaties) en Marathon Petroleum (logistiek, raffinage en retail) meer een bepaalde specialisatie hebben.

In Europa kent vrijwel elk land een groot energieconcern dat - ooit opgericht als staatsbedrijf - door menigeen nog als nationale trots wordt beschouwd. Voorbeelden zijn ENI (Italië), TotalEnergies (Frankrijk), Neste (Finland), Equinor (Noorwegen), Orlen (Polen) en natuurlijk het Britse BP.

Hoewel elk energiebedrijf tegenwoordig propageert bij te dragen aan een duurzamere wereld, zijn er op dit gebied aanzienlijke verschillen. Waar in de VS over het algemeen nog steeds de nadruk ligt op olie en gas, worden in Europa meer inspanningen verricht om op te schuiven naar een duurzamer energiesysteem. Zo zet het Franse TotalEnergies zwaar in op zonne-energie en investeert het Britse BP veel in windparken op zee.

Beleggers hebben daarbij wel hun bedenkingen over de mate waarin de Europese majors in staat zijn rendabel te vergroenen. De waardering van Shell, BP en TotalEnergies ligt veel lager dan die van ExxonMobil en Chevron.

2: Welke etf’s zijn er allemaal te koop?

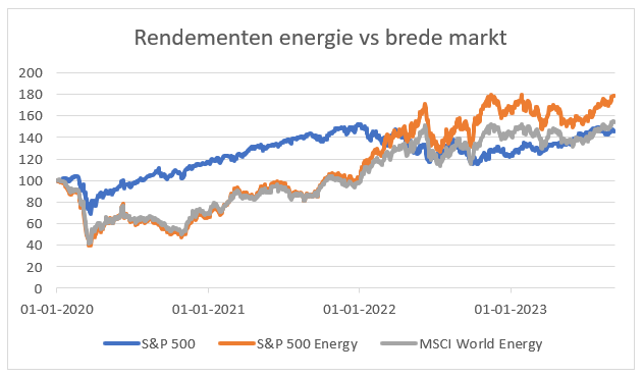

Het is interessant te zien dat de ongeveer twintig energiebedrijven uit de S&P 500, denk aan ExxonMobil, Chevron en ConocoPhillips de brede index sinds het begin van de volatiele periode -we gaan dan uit van het begin van 2020 - ruim heeft verslagen. Sterke zenuwen zijn daarbij wel nodig. Beleggers die begin 2020 in de Amerikaanse oliebedrijven zijn gestapt, hebben bijvoorbeeld een tussentijdse daling van circa 60 procent te verduren gehad.

Hoewel de wereldwijde energiesector wat achterblijft op de Amerikaanse variant, heeft ook de mondiale energie-index sinds 2020 de S&P 500 verslagen. De onderstaande grafiek start in 2020, maar over een periode van tien jaar blijven de oliebedrijven wel iets achter bij de index. Terwijl een belegging in de S&P 500 in die periode gemiddeld zo’n 12,5 procent per jaar heeft opgeleverd, hebben de grote Amerikaanse oliebedrijven in hetzelfde tijdsbestek een jaarlijks rendement van krap 5 procent bij elkaar geschraapt.

Bron: Bloomberg

Hieronder een overzicht van enkele ETF’s die op een fysieke basis (dus door daadwerkelijk de onderliggende aandelen te kopen) een energie-index volgen. Beleggers kunnen hun voorkeur uitspreken voor ETF’s die de ontvangen dividenden herbeleggen of juist uitkeren. Helaas kan er in beide gevallen sprake zijn van dividendlekkage.

Aangezien energiebedrijven veelal forse dividendbetalers zijn is dit – meer dan bij bijvoorbeeld een ETF in biotechnologiebedrijven die nauwelijks uitkeren – iets om rekening mee te houden.

Daarnaast is het belangrijk om goed op de kosten te letten. ETF’s met vergelijkbare onderliggende portefeuille kunnen tegen significant andere kosten op het schap liggen. Zo valt vooral het verschil in lopende kosten op tussen de ETF’s uit de Europese energiesector.

Een selectie uit de beschikbare energie ETF’s

|

Naam ETF |

ISIN |

Lopende kosten |

Fondsgrootte in miljoen dollars |

Dividendrendement |

|

iShares STOXX Europe 600 Oil & Gas UCITS ETF |

DE000A0H08M3 |

0,46% |

885 |

4,09% |

|

SPDR® MSCI Europe Energy UCITS ETF |

IE00BKWQ0F09 |

0,18% |

1175 |

herbeleggend |

|

iShares MSCI World Energy Sector UCITS ETF |

IE00BJ5JP105 |

0,25% |

371 |

3,51% |

|

SPDR® MSCI World Energy UCITS ETF |

IE00BYTRR863 |

0,30% |

466 |

herbeleggend |

|

Xtrackers MSCI World Energy UCITS ETF |

IE00BM67HM91 |

0,25% |

1170 |

herbeleggend |

|

SPDR® S&P® U.S. Energy Select Sector UCITS ETF |

IE00BWBXM492 |

0,15% |

1025 |

herbeleggend |

|

iShares S&P 500 Energy Sector UCITS ETF |

IE00B42NKQ00 |

0,15% |

963 |

herbeleggend |

Bron: websites uitgevende instellingen

3: Wat zit er precies in de ETF’s?

Het kan niet vaak genoeg worden gezegd: ook ETF-beleggers dienen goed hun huiswerk te doen. Op het gebied van de energiefondsen kan er een keuze worden gemaakt uit fondsen die een wereldwijde focus hebben (bijvoorbeeld iShares MSCI World Energy Sector UCITS ETF) of die zich juist alleen richten op bedrijven uit Europa of de VS (zoals de SPDR® MSCI Europe Energy UCITS ETF of de iShares S&P 500 Energy Sector UCITS ETF).

De World Energy fondsen van iShares, SPDR en Xtrackers beleggen nagenoeg in hetzelfde mandje met oliebedrijven. Ondanks kleine, technische verschillen in de achterliggende methodes komen de wegingen naar de individuele aandelen bij dit trio vrijwel overeen. Er wordt belegd in ongeveer zeventig energiebedrijven. De top 3 van deze fondsen bestaat uit ExxonMobil (circa 16 procent weging), Chevron (circa 10 procent) en Shell (circa 7 procent).

Het is ook mogelijk om alleen in Europese energiespelers te beleggen. Maar de historie leert dat deze bedrijven minder sterk presteren dan de Amerikaanse evenknieën. In Amerika zijn ze net wat rücksichtsloser als het gaat om rendement en kostenbesparingen.

Ook is de spreiding van veel Europese ETF’s beperkter. Zo zitten er maar 11 energiebedrijven in de SPDR MSCI Europe Energy UCITS ETF. Gaat er onverhoopt iets fout bij een bedrijf – denk even terug aan de olieramp van BP in de Golf van Mexico – dan kan dat pijn doen.

4: Is het devies: kopen en nooit meer naar omkijken?

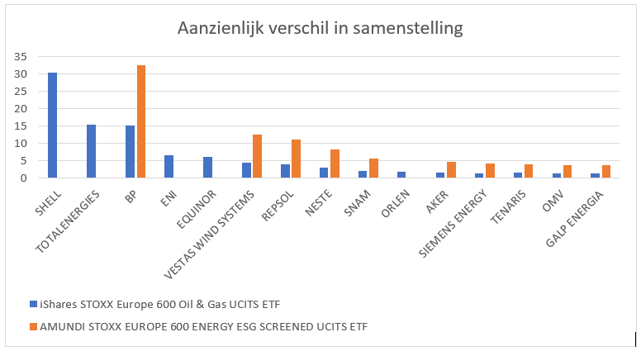

Voor wie in ETF’s van Lyxor belegt, blijft het opletten geblazen. Lyxor werd recentelijk overgenomen door Amundi, en al snel werd een naamswijziging doorgevoerd voor de Lyxor Stoxx Europe 600 Oil & Gas UCITS ETF (LU1834988278). Die heet nu de Amundi STOXX Europe 600 Energy ESG Screened. Maar niet alleen de naam is veranderd. Plots werd ook een andere index gevolgd – niet de STOXX Europe 600 Oil & Gas Net Total Return Index maar de STOXX Europe 600 Energy ESG+ Index.

Dat is wel opmerkelijk. Want de index die niet meer wordt gevolgd blijft gewoon voortbestaan. iShares heeft bijvoorbeeld een beleggingsproduct dat die index (gewoon) blijft volgen. Wie naar de verschillen tussen de oude en nieuwe wegingen kijkt, ziet dat Shell en TotalEnergies met één pennenstreek zijn verwijderd. Kennelijk voldoet dit duo niet aan de ESG-criteria van de nieuwe index (waarschijnlijk te hoge blootstelling aan olieteerzanden).

Opvallend genoeg blijft de belegging in BP - dat toch ook niet vies is van olie en gas - wél gehandhaafd. Sterker, BP is veruit de grootste positie: het aandeel maakt bijna een derde uit van de portefeuille. Ook is de positie in windmolenbouwer Vestas aanzienlijk groter geworden – 12,5 procent versus 4,4 procent van het totaal.

Los van de zin (of onzin) van het beleggen in fondsen met de term ESG in de naam, is de beslissing de benchmark op deze wijze te veranderen opmerkelijk te noemen. Het is een beetje alsof een fervente vleeseter opeens alleen nog maar vegan-gerechten kan bestellen in zijn favoriete steakhouse.

Amundi geeft geen inzicht in de achterliggende redenen voor de wijziging in de beleggingsstrategie. Wel is op de website van de Franse vermogensbeheerder te lezen dat 40 procent van het ETF-aanbod in 2025 het predicaat ESG moet hebben (zie ESG Ambitions 2025). De naamswijziging zal deze doelstelling ongetwijfeld een stapje dichterbij hebben gebracht.

Bron: websites uitgevende instellingen. Peildatum 7 september 2023.

5: Welk deel van het geïnvesteerde vermogen kan een belegger in olie en gas stoppen?

Beleggers met een breed gespreide portefeuille kunnen overwegen wat blootstelling aan olie en gas toe te voegen.

De VEB geeft geen individueel beleggingsadvies, maar we kunnen wel aangeven dat het gebruikelijk is een kern op te bouwen met breed gespreide ETF’s die zo’n 80 procent van de portefeuille uitmaakt. De overige 20 procent kan vervolgens worden belegd in afwijkende strategieën, zoals de energiefondsen.

De VEB heeft overigens een uitgebreide online ETF-portal om ondersteuning te bieden bij de samenstelling van een ETF-portefeuille. Deze portal kunt u hier raadplegen.

| De kansen en risico’s van direct in olie |

|