Een procentje of anderhalf. Dat levert sparen bij de grootbanken nu op. Het is meer dan niets, maar wie een vergelijkend warenonderzoek doet, komt al snel aantrekkelijkere alternatieven tegen. Enig huiswerk is hierbij wel noodzakelijk.

Er zijn weinig landen in de wereld waar zoveel wordt gespaard als in Nederland. Volgens cijfers van DNB hebben Nederlandse huishoudens samen een slordige 450 miljard euro op spaarrekeningen staan. Ongeveer de helft van dat geld staat geparkeerd bij de grootbanken en dat is eigenlijk zonde want er zijn alternatieven die een aantrekkelijker rendement bieden. Waar kan een spaarder zoal terecht?

Alternatief 1: Sparen bij een andere Nederlandse bank

Het landschap is breder dan alleen de grootbanken ING, Rabobank, ABN Amro en de Volksbank. Zo biedt online bank Bunq op dit moment aanzienlijk hogere rentes.

De bank betaalt op jaarbasis een spaarrente van 2,46 procent (wekelijks uitbetaald). Houd er wel rekening mee dat Bunq-klanten moeten betalen voor bepaalde extra diensten, zoals geldopnames in Europa, een credit card of betaalopties via Apple of Google pay. Bij de gratis spaarrekening mag een rekeninghouder twee keer per maand kosteloos geld opnemen.

De traditionele grootbanken Rabobank en ABN Amro bieden naast een reguliere spaarrekening ook de mogelijkheid om geld voor een langere tijd vast te zetten. Dat levert een hogere vergoeding op.

Bij ABN Amro moet een klant voor een rentetarief van 2,25 procent het geld minimaal voor één jaar op de rekening laten staan. De Rabobank betaalt eenzelfde percentage uit met het zogenaamde 90 dagen Tijdslot Sparen, waarbij een onttrekking 90 dagen van tevoren moet worden aangevraagd. Depositosparen kan ook bij een instelling als Nationale Nederlanden en levert 2,55 procent op bij een looptijd van één jaar.

| Het depositogarantiestelsel. Hoe zit het ook alweer? |

|

Alternatief 2: Sparen over de grens

In een wereld die opschuift naar online kunnen particulieren ook steeds makkelijker bij buitenlandse banken terecht. Een platform als Raisin Bank opereert als tussenpersoon en zorgt ervoor dat via één platform een breed scala aan buitenlandse spaarproducten wordt aangeboden.

Klanten van deze bank kunnen na het openen van een rekening hun tegoeden stallen bij verschillende Europese banken die allemaal vallen onder het garantiestelsel. Raisin ontvangt een commissie van de buitenlandse bank voor het aanbrengen van nieuwe klanten (exacte details worden niet gegeven).

De top 3 rentebetalers zijn CKV (België), Nordax (Zweden) en Renault Bank (Frankrijk). Zij bieden een rente van respectievelijk 2,75 procent, 2,68 procent en 2,65 procent.

Spaarders die het niet erg vinden hun geld voor een jaar vast te zetten (bij een buitenlandse bank), kunnen via Raisin de hoogste depositovergoeding krijgen bij de Letse bank Rietumu (4,25 procent) of het Italiaanse Banca Progetto (4,20 procent). Het is wel belangrijk om te weten dat Letland een bronbelasting van 20 procent heft over rente-inkomsten. Door via Raisin een formulier in te vullen, kan dit percentage worden gehalveerd tot 10 procent. De andere helft kan eventueel worden verrekend met de persoonlijke box 3 inkomstenbelasting.

Een greep uit de beschikbare spaarproducten

|

Nederlandse banken |

Type product |

Jaarlijkse rente |

|

Nationale Nederlanden |

1 jaar deposito |

2,55 |

|

Bunq |

Spaarrekening |

2,46 |

|

ABN AMRO |

1 jaar deposito |

2,25 |

|

Rabobank |

90 dagen tijdslot |

2,25 |

|

Buitenlandse banken |

Type product |

Jaarlijkse rente |

|

Rietumu (Letland) |

1 jaar deposito |

4,25 |

|

Banco Progetto (Italië) |

1 jaar deposito |

4,2 |

|

CKV (Belgie) |

Spaarrekening |

2,75 |

|

Nordax (Zweden) |

Spaarrekening |

2,68 |

|

Renault Bank (Frankrijk) |

Spaarrekening |

2,65 |

Verder kijken dan een rekening bij de grootbanken kan dus extra rendement opleveren. Toch gaat het adagium dat extra rendement altijd gepaard gaat met meer risico ook op voor spaarrekeningen.

Het is dus raadzaam om niet alleen goed onderzoek te doen naar de betreffende bank waaraan geld wordt toevertrouwd. Het blijft net zo belangrijk om de kleine lettertjes te lezen van de voorwaarden. Zo zijn hoge rentetarieven soms alleen van toepassing op een maximumbedrag en kunnen er restricties zijn voor het opeisen van spaargeld.

Alternatief 3: Kortlopend staatspapier

Overheden kunnen al enige tijd niet meer gratis lenen. Daar kunnen beleggers van profiteren. Bij het aankopen van staatsobligaties kijken beleggers voornamelijk naar de kredietwaardigheid van de uitgevende instelling en de looptijd van de lening. Een lagere kredietwaardigheid zorgt voor een groter risico op wanbetaling en vraagt een risico-opslag in de vorm van een hogere rente.

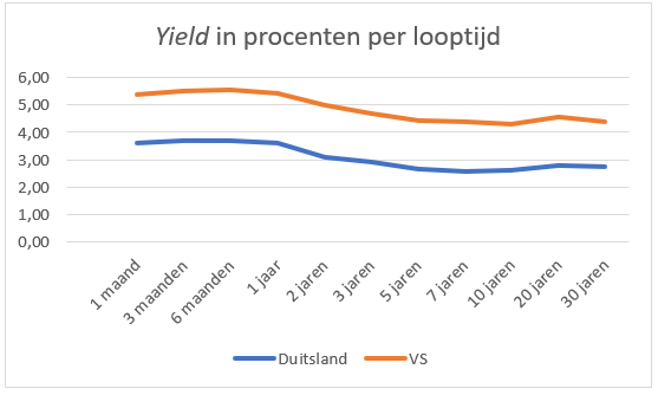

Doorgaans levert een obligatie met een langere looptijd ook meer op, maar op dit moment is het tegenovergestelde aan de hand. Vanwege deze zogenaamde inverted yield curve zijn juist de kortlopende leningen interessant.

Wie een Duitse staatsobligatie met een looptijd van één jaar koopt, kan een rendement van ongeveer 3,50 procent tegemoet zien (effectief rendement). Terwijl een Duitse staatsobligatie die over 30 jaar afloopt slechts zo’n 2,75 procent per jaar oplevert.

Hiermee spreekt de markt de verwachting uit dat huidige hogere rentes (en inflatie) op termijn zullen dalen.

Bron: Bloomberg.

Via de meeste brokers kunnen direct Europese staatsobligaties aangekocht worden.

Zo is het mogelijk om tijdelijk geld onder te brengen in de Nederlandse staatsobligatie met ISIN-code NL0010733424. De obligatie heeft nu een koers van 98,80 euro, een coupon van 2 procent en loopt op 15 juli 2024 af. Dit betekent dat een belegger volgend jaar bij de aflossing 100 euro ontvangt voor elke 98,80 euro die wordt belegd, en ondertussen ook de 2 procent-coupon opstrijkt. Dat levert een effectief rendement op van meer dan 3,50 procent op jaarbasis.

Naast Nederland is Duitsland ook onderdeel van het selecte gezelschap landen die de gewilde, hoogste AAA-kredietstatus hebben. Via bijvoorbeeld obligatie DE0001102382 kunnen beleggers tot augustus 2025 hun geld parkeren bij de Duitse staat. Bij de huidige koers van 96,17 euro en een coupon van 1 procent, geeft deze belegging een effectief rendement van circa 3,10 procent op jaarbasis.

Een nadeel van obligaties is wel dat de belasting op deze vermogenscategorie relatief hoog is (zie kader).

Alternatief 4: Geldmarktfondsen

Een belegger die niet zelf losse obligaties wil aankopen, kan bij een fondshuis aankloppen. Geldmarktfondsen, ook wel Money Market Funds (MMF’s), zijn eigenlijk niets anders dan beleggingsfondsen die op een veilige en liquide manier gelden bewaren. Deze fondsen kopen zeer kortlopend schuldpapier van kredietwaardige instellingen. Traditioneel worden MMF’s gebruikt door grote beleggers die hun geld kort willen wegzetten. Wie een paar miljard moet onderbrengen gaat immers niet snel naar één bank vanwege het faillissementsrisico. De voorkeur gaat dan uit naar een breed gespreid mandje kortlopende (staats)obligaties.

Vanwege de negatieve rendementen op kortlopende leningen waren geldmarktfondsen jarenlang niet interessant. Maar nu de kortlopende rentes flink zijn gestegen, wordt de belegging weer een serieus alternatief voor sparen.

Het is goed te bedenken dat ook obligatie- en geldmarkfondsen uit vele kleuren en smaken bestaan. Er zijn fondsen (ETF’s) die enkel beleggen in staatsobligaties of juist enkel bedrijfsobligaties in portefeuille hebben. Wat is er allemaal te koop?

Europese ETF’s met kortlopende obligaties

Een belegger die zijn geld in kortlopende Europese staatsobligaties wil stallen kan bijvoorbeeld terecht bij de AMUNDI GOVIES 0-6 MONTHS EURO INVESTMENT GRADE UCITS ETF (FR0010754200) en de iShares eb.rexx® Government Germany 0-1yr UCITS ETF (DE000A0Q4RZ9). Wel blijven opletten, want de ene staatsobligatie is de andere niet. Zo belegt de Amundi-variant voor meer dan 20 procent in Italiaanse en Portugese staatsobligaties, met een relatief lage BBB-kredietwaardigheid.

Het fonds van iShares belegt daarentegen alleen in veilig geachte Duitse staatsobligaties. Deze Duitse obligaties hebben wel een iets langere looptijd. Per saldo komt het verwachte effectieve rendement op de obligaties (Yield to Maturity) uit beide portefeuilles op dit moment vrijwel overeen (circa 3,8 procent versus circa 3,4 procent).

Naast staatsobligaties zijn er ook fondsen die beleggen in kortlopende bedrijfsobligaties, zoals de iShares € Ultrashort Bond UCITS ETF (IE00BCRY6557). In dit fonds vormen obligaties uitgegeven door banken met 40 procent van het fondsvermogen de grootste positie. Het hogere risico vertaalt zich in een iets hoger rendement (Yield to Maturity van 4,21 procent) dan bij de twee eerdergenoemde trackers.

Amerikaanse staatsobligaties

Het is ook mogelijk om te beleggen in Amerikaanse obligaties. De Vanguard USD Treasury Bond UCITS ETF (IE00BZ163M45) en de iShares $ Treasury Bond 0-1yr UCITS ETF (IE00BGR7L912) beleggen in staatsobligaties uit de VS. Aan de andere kant van de oceaan liggen de obligatierendementen een stukje hoger.

In de VS is ook duidelijk het effect van de inverted yield curve te zien. De korter lopende obligaties van de iShares $ Treasury Bond 0-1yr UCITS ETF (5,38 procent) hebben momenteel een hogere opbrengst dan die van de Vanguard USD Treasury Bond UCITS ETF (4,43 procent).

Maar let wel op het valutarisico: een dollarkoersdaling kan de opbrengsten van de obligaties snel doen verdampen. Er bestaan ook ETF’s waarbij dit risico wordt afgedekt met derivaten. Bij fondsen met de meest kortlopende obligaties is dat alleen niet gebruikelijk. Ishares heeft met de iShares $ Treasury Bond 1-3yr UCITS ETF (IE00BDFK1573) een fonds -met een iets langere looptijd dan de 0-1yr variant - waarbij het dollarrisico is gehedged.

Niet-beursgenoteerde fondsen

Verder zijn er niet-beursgenoteerde fondsen die het doel hebben om liquide middelen te stallen. Het BlackRock ICS Euro Ultra Short Bond Fund (IE00B1B82251) en het Morgan Stanley Euro Liquidity Fund (LU1959428894) zijn hiervan twee prominente voorbeelden. Beide fondsen beleggen in zeer kortlopende schuldpapieren, met een gemiddelde looptijd van minder van 60 dagen. Veel posities hebben zelfs een looptijd van minder dan een week. Een nadeel is wel dat de leningen uit de portefeuilles zijn uitgegeven door bedrijven (voornamelijk financiële instellingen), en niet door overheden.

ETF’s met kortlopende obligaties

|

Naam |

ISIN |

Lopende kosten |

Fondsgrootte |

Yield to maturity |

Duration |

|

|

IE00BGR7L912 |

0,07% |

416 |

5,38 |

0,34 |

|

iShares $ Treasury Bond 1-3yr UCITS ETF (Hedged) |

IE00BDFK1573 |

0,10% |

1000 |

5,03 |

1,85 |

|

Vanguard USD Treasury Bond UCITS ETF |

IE00BZ163M45 |

0,07% |

555 |

4,43 |

6,10 |

|

iShares € Ultrashort Bond UCITS ETF |

IE00BCRY6557 |

0,09% |

2746 |

4,21 |

0,41 |

|

AMUNDI ETF GOVIES 0-6 MONTHS EURO INVESTMENT GRADE UCITS ETF DR |

FR0010754200 |

0,14% |

332 |

3,86 |

0,22 |

|

iShares eb.rexx® Government Germany 0-1yr UCITS ETF (DE) |

DE000A0Q4RZ9 |

0,13% |

1800 |

3,43 |

0,52 |

Bron: uitgevende instellingen

| Belastingen kunnen een groot deel van het rendement kosten |

|