Na krap tien jaar stapt topman Bob van Dijk per direct op bij investeringsmaatschappij Prosus. Een reden geeft Prosus niet, maar zijn vertrek kan moeilijk los worden gezien van de eeuwige onderwaardering in het aandeel. In de vier jaar na het Amsterdamse beursdebuut liep die korting, ondanks allerlei noodgrepen, juist verder op.

President-commissaris Koos Bekker stond in een call met beleggers en analisten maandagochtend 18 september uitgebreid stil bij het “uitmuntende werk” dat Bob van Dijk had geleverd. Vleiende woorden zijn een vast onderdeel bij elke exit van een topman, toch zal in het geval van Prosus het gevoel beklijven dat de belangrijkste missie van Van Dijk is mislukt.

De investeringsmaatschappij kwam vier jaar geleden naar de Amsterdamse beurs met één missie: de onderwaardering van de aandelen in de Zuid-Afrikaanse moeder Naspers wegwerken. Door de technologie-activiteiten bij Prosus in Amsterdam onder te brengen, zou inzichtelijk worden hoe waardevol deze investeringen in onlineplatforms (Tencent en VKontakte), betaaldiensten, maaltijdbezorgers (Delivery Hero, iFood) en reisorganisaties wel niet waren.

Daar is Van Dijk dus onvoldoende in geslaagd.

Alleen al de sterparticipatie in het Chinese beursgenoteerde internetbedrijf Tencent, eigenaar van de in China populaire chat- en betaalapp WeChat, is meer waard dan heel Prosus. Dit terwijl Prosus naast Tencent nog een waaier aan belangen heeft in andere beursgenoteerde bedrijven.

Volgens berekeningen van Prosus bedraagt de nettovermogenswaarde (net asset value, NAV) van de belangen die de investeerder bezit maar liefst 47,20 euro per aandeel.

Het aandeel Prosus is ondertussen 29,30 euro waard op de beurs. Een korting van bijna 40 procent dus. Deze korting is sinds de beursgang van Prosus in 2019 zelfs toegenomen, waardoor aandeelhouders tegen een zeer mager - en voor velen zelfs negatief – rendement aankijken sinds de IPO (zie grafiek).

Onder topman Van Dijk is de korting in aandelen Prosus verder opgelopen

Bron: website Prosus, Bloomberg, waardering niet-beursgenoteerde belangen in de periode voor 31 maart 2022 o.b.v. analistenrapporten JP Morgan en berekeningen VEB. Prosus kent een gebroken boekjaar dat loopt tot 31 maart. *In grijs de gecorrigeerde IPO-koers van 58,70 euro op 11 september 2019.

Drie noodgrepen in vier jaar

Om de korting te verkleinen deed de opgestapte topman Bob van Dijk verschillende noodgrepen. Zo werd recent de eigendomsstructuur van Prosus vereenvoudigd door de kruisverbanden tussen Prosus en het Zuid-Afrikaanse moederbedrijf Naspers door te knippen.

Door een streep te zetten door de kruisparticipatie van Naspers en Prosus kon het ongelimiteerde aandeleninkoopprogramma van Prosus weer op volle snelheid worden doorgezet. De extra vraag door een permanent inkoopprogramma van aandelen Prosus zou moeten helpen de koers van Prosus omhoog te duwen.

De oude complexe eigendomsstructuur had veel weg van een onontwarbare knoop, maar ook na de kunstgrepen van Van Dijk blijven de aandelen tegen een forse korting handelen.

En dat kan ook niet los worden gezien van het feit dat de onderliggende (financiële) prestaties van de bedrijven waarin Prosus investeert tegenvielen in de laatste jaren. De nettovermogenswaarde, de waarde die wordt toegekend aan alle investeringen bij elkaar, nam sinds de IPO van Prosus maar mondjesmaat toe. En de afgelopen twee jaar nam de zogenaamde intrinsieke waarde zelfs af.

Zo staat de koers van Tencent al enige tijd onder druk vanwege het strengere toezicht van de Chinese overheid en vanwege een afkoelende Chinese economie. Ook deed Prosus ongelukkige investeringen in onder andere Rusland. De investering in het in Moskou gevestigde onlineplatform VKontakte werd tot nul afgeschreven. Ook de belegging in maaltijdbezorgdienst Delivery Hero is vooralsnog zeer ongelukkig gebleken: de aandelen staan bijna 80 procent onder hun recordkoers.

Verlieslatend

Het is een beetje flauw omdat er veel meer technologiebedrijven zijn die fors investeren in de toekomst, maar het is een feit dat veel van de deelnemingen van Prosus verlieslatend zijn.

Vorig jaar kondigde Bob Van Dijk dan ook aan te stoppen met investeren in nieuwe verliesgevende activiteiten. Er werd ten doel gesteld dat de e-commerce-activiteiten, naar eigen zeggen de kern van het bedrijf, winstgevend zijn vanaf 2025.

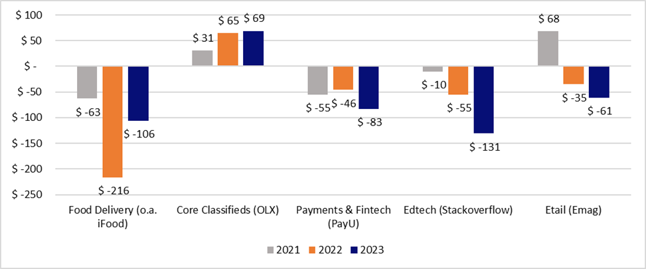

De ommezwaai van groei naar winst is een breder fenomeen onder technologiebedrijven en is onder meer ingegeven door de snel gestegen rente. Prosus’ kernactiviteiten — investeringen in maaltijdbezorging, online marktplaatsen en fintech — zijn al jaren verlieslatend (zie grafiek).

Veel investeringen van Prosus zijn verlieslatend

Bron: jaarverslagen Prosus. Operationele winst (volgens de definitie van Prosus) bij verschillende Prosus-segmenten. Bedragen in miljoenen Amerikaanse dollars.

Adviseurschap

“Ceo’s van Amerikaanse beursgenoteerde bedrijven staan gemiddeld vijf tot zeven jaar aan het roer. Onze topman Bob van Dijk is al bijna een decennium lang de baas. In gesprekken tussen hem, mij en het bestuur leek het ons nu een goed moment om het stokje door te geven”, aldus Koos Bekker in de call maandag met beleggers.

De boodschap van Bekker was dus vooral dat het vertrek van Van Dijk in goed overleg was overeengekomen. Maar het feit dat hij per direct is afgetreden als ceo is ongebruikelijk en geeft aan dat het wel degelijk rommelt achter de coulissen. De gewezen ceo blijft overigens nog wel in dienst als adviseur tot en met 30 september volgend jaar, maar zijn aftreden betekent in ieder geval dat van een vertrekpremie en opzegtermijn geen sprake kan zijn.

Navraag bij Prosus leert dat zijn bestaande beloningsbeleid van toepassing blijft over deze periode. Met andere woorden, hij houdt behalve zijn basissalaris ook recht op korte- en langetermijnbonussen en pensioenbetalingen.

Juist over dit beleid is veel ophef onder aandeelhouders, omdat de bonussen on-Nederlands hoog uitvallen en er weinig aandeelhouderswaarde wordt gecreëerd. Zo ontving Van Dijk vorig jaar bijna 60 miljoen euro aan beloningen. In de jaarvergadering eind augustus stemde 75 procent van de minderheidsaandeelhouders tegen dit pakket (adviserende stem), maar dat was tevergeefs omdat grootaandeelhouder Naspers het voor het zeggen heeft.

Aangezien Van Dijk vanaf maandag 18 september per direct opstapt, en dus geen eindverantwoordelijkheid meer zal dragen, zou het passend zijn een vaste (lagere) adviesvergoeding te betalen.

Van Dijk wordt per direct vervangen door Ervin Tu, hoofd investeringen bij Naspers, die op ad interim-basis aan de slag gaat. Tu blijft aanspraak maken op zijn oude gage die niet wordt geopenbaard in het jaarverslag omdat hij geen statutair bestuurder is. Toch lijkt het veilig te veronderstellen dat dit pakket veel soberder is dan de beloning van Van Dijk.

| Zuid-Afrikaanse moeder blijft de baas |

|