Wie wil beleggen in fast fashion komt al snel uit bij twee giganten: Inditex en H&M. Een snelle blik leert dat het aandeel van het Zweedse Hennes & Mauritz-concern een stuk goedkoper is op de beurs dan de Spaanse concurrent, genoteerd onder de volledige naam Industria de Diseño Textil. Dat is met goede reden. Een analyse.

Bij de Spaanse textielreus gaat eigenlijk alles in een hogere versnelling dan bij de Zweden. De productie van nieuwe t-shirts, broeken of overhemden gaat rapper, de kleding vliegt vlotter de winkels uit en de verkoopprijzen liggen hoger. En dat helpt Inditex aan hogere rendementen.

Sinds de jaren zestig hebben modetrends zich wereldwijd met een duizelingwekkende snelheid ontwikkeld. Maar wie was de eerste echte fast fashion-retailer? Het antwoord op die vraag is niet geheel duidelijk. Feitelijk is H&M het oudste modebedrijf van deze giganten. De eerste winkel werd in 1947 geopend onder de naam Hennes in Zweden. Oprichter Erling Persson had voor ogen om snel wisselende mode items aan te bieden tegen lage prijzen.

Toch is Inditex misschien wel de eerste echte fast fashion-retailer. Amancio Ortega (nog altijd in bezit van circa 60 procent van de uitstaande aandelen) opende zijn eerste winkel onder de naam Zara in het noorden van Spanje in 1975, vermoedelijk volgens hetzelfde principe dat het concern vandaag de dag volgt: snelheid als drijvende kracht. Toen Zara begin 1990 naar New York kwam, gebruikte de Amerikaanse krant The New York Times voor het eerst de term fast fashion om de missie van het Spaanse mode-imperium te beschrijven.

Wat het antwoord ook is, de cijfers laten overduidelijk zien dat Inditex de koning is van de fast fashion. Het moederbedrijf van merken als Zara, Massimo Dutti en Stradivarius is de Zweedse concurrent H&M op alle (financiële) gebieden de baas.

Hogere winstmarges

Wie beide bedrijven naast elkaar legt, ziet dat de winstmarges van het sneller groeiende en inmiddels veel grotere Spaanse Inditex een stuk hoger liggen dan bij H&M. Zo ligt alleen al de brutomarge (de omzet minus de inkoopprijs van de grondstoffen als katoen en polyester) zo’n 6 procentpunten hoger bij Inditex – 57 procent versus 51 procent.

De Spanjaarden zijn in staat om de meeste kleding tegen de oorspronkelijke verkoopprijs te verkopen, dat wil zeggen zonder kortingen te hoeven geven. Een uitzondering in de wereld van moderetailers waar de kledingrekken veelal vol aanbiedingen hangen.

Bij Inditex wordt 80 tot 85 procent van de kleding tegen het volle tarief verkocht, terwijl onder moderetailers 60 tot 65 procent gebruikelijk is. Concurrent H&M heeft juist veel meer last van prijsvechters als Primark en de Chinese webwinkel Shein. Doordat de Zweden kleding sneller in de uitverkoop doen, staat de brutomarge onder druk.

Dat ligt vooral aan het type kleding dat wordt verkocht. Zo is de winkelruimte van de Zara – de keten die goed is voor driekwart van de Inditex-groepsomzet – voor slechts een kwart gevuld met zogenoemde basics, tegenover liefst 60 procent bij H&M. Het grootste deel van de Zara-winkel is gevuld met onderscheidende modieuze items (fashion), waardoor Inditex veel minder te duchten heeft van prijsvechters.

Operationeel

Het verschil in de operationele winstmarge is zelfs nog groter. Zo liggen ook de personeelskosten als percentage van de omzet van het Spaanse Inditex flink lager dan bij H&M.

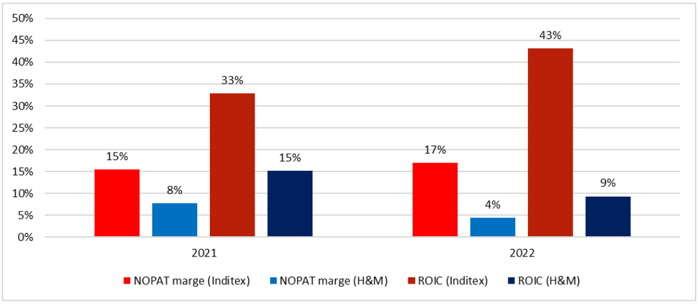

De voor beleggers relevante netto operationele winst na aftrek van de belastingen (in jargon: nopat) kwam als percentage van de omzet vorig jaar bij Inditex dan ook liefst 13 procentpunten hoger uit. De hogere nopat-marge van het Spaanse bedrijf resulteert in een veel hoger rendement op geïnvesteerd kapitaal (return on invested capital, kortweg ROIC) dan bij H&M (zie grafiek). Die superieure rendementen zijn echter niet alleen het gevolg van de hogere winstgevendheid.

Inditex draait veel beter dan H&M

Bron: jaarverslagen Inditex, H&M. Berekeningen VEB. ROIC = NOPAT-marge vermenigvuldigd met de omloopsnelheid van kapitaal (omzet/geïnvesteerd kapitaal).

Uniek model

Dat Inditex in staat is zich meer te richten op (winstgevendere) modieuze items, hangt nauw samen met het unieke bedrijfsmodel. Het was in de industrie usance om te beginnen met ontwerpers die alle belangrijke designbeslissingen nemen, gevolgd door inkoop en productie, en vervolgens werd de kleding aan winkels geleverd. De laatste stap was duimen dat de kleding in de smaak viel bij klanten.

Ortega, die inmiddels met een vermogen van meer dan 70 miljard euro tot de rijkste Europeanen behoort, keerde die volgorde bij Zara precies om.

Het begint bij Inditex met het kijken naar signalen vanuit de modewereld, zoals wat er in de winkels van Zara, Massimo Dutti en Stradivarius leeft onder klanten. Zo overlegt het winkelpersoneel dagelijks over de laatste modetrends. Ook worden de laatste ontwikkelingen op bekende modebeurzen in Milaan en Parijs gevolgd.

Die opgesnoven informatie wordt met gezwinde spoed doorgegeven aan de eigen ontwerpers. Die gaan daarop aan de slag, nog voordat er beslissingen over de inkoop en productie worden genomen. Inditex produceert om snel te kunnen reageren de modieuze items dicht bij het hoofdkantoor in het Spaanse Arteixo. In totaal wordt ongeveer 60 procent van de kledingstukken gemaakt in fabrieken in Spanje, Portugal, Marokko en Turkije.

Zo is de doorlooptijd van idee tot winkelschap slechts drie tot vier weken. Het hele proces is ingericht op snelheid en dat zorgt ervoor dat de kans zo klein mogelijk is dat een vraag- of modetrend wordt gemist. Dit in tegenstelling tot H&M, dat de productie voornamelijk in Azië heeft (waardoor het proces soms tot wel 6 maanden duurt). De Zweden kunnen veel minder makkelijk inspelen op trends. Alleen de productie van basics (sokken, onderbroeken, t-shirts) wordt door de Spanjaarden uitbesteed naar Azië om de productiekosten zo laag mogelijk te houden.

Lager kapitaalbeslag

Door de snelheid van Inditex wordt vermeden dat het bedrijf zit opgescheept met onverkochte kledingstukken. Om het voorraadniveau laag te houden, levert Inditex tweemaal per week nieuwe items aan haar winkels.

Dat Inditex de voorraden beter onder controle heeft dan H&M, is goed te zien in de cijfers. Zo lag volgens berekeningen van de VEB het aantal zogeheten voorraaddagen (voorraden gedeeld door de kosten van de omzet vermenigvuldigd met 365 dagen) met 83 tegenover 136 dagen vorig jaar een stuk lager bij de Spanjaarden (zie grafiek).

Minder onverkochte kleding bij Inditex

Het aantal voorraaddagen. Bron: jaarverslagen Inditex, H&M. Berekeningen VEB.

De voorraden in winkels vormen, naast de winkelpanden zelf, een belangrijk deel van het totale kapitaalbeslag van zowel Inditex als H&M. Omdat de Spanjaarden niet alleen winstgevender zijn (meer winst per euro omzet), maar ook meer omzet per euro kapitaal realiseren dankzij lagere voorraden, zijn de rendementen van Inditex superieur.

De ROIC van de Spanjaarden lag de afgelopen jaren dankzij de hogere winstgevendheid en kapitaalomloopsnelheid zomaar 2 tot 4 keer zo hoog als bij de Zweedse concurrent. Wie zich afvraagt waarom Inditex op 11 keer het verwachte bedrijfsresultaat (ebitda) wordt verhandeld tegenover slechts 8 keer voor H&M, heeft nu het antwoord.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |