Als de paniek uitbreekt op financiële markten, zijn er weinig plekken om te schuilen. De theorie gaat dat beursuitbaters profiteren als beurzen crashen, omdat het aantal transacties dan snel toeneemt en commissiewinsten stijgen. Maar hoe waardevast bleken beursplatforms echt tijdens de laatste crises?

Het huis wint altijd. En nog een beetje meer wanneer er paniek uitbreekt op financiële markten.

Het is de reden dat beursplatforms als Euronext en NASDAQ, die zelf ook aan de beurs genoteerd zijn, als ideale hedge tegen crashes worden gezien. Handelsvolumes nemen fors toe als beleggers panikeren en dat zou moeten leiden tot hogere winsten en dikke rendementen op aandelen van die bedrijven. Maar klopt die theorie ook in de praktijk?

Drie keer vraag en antwoord over beleggen in beursbedrijven.

1: Waren beursbedrijven een attractieve belegging?

Het beurslandschap is tijdens de recente geschiedenis gekenmerkt door vele (pogingen tot) fusies en overnames.

Het is een spel van groot, groter, grootst. Meer kritische massa helpt hoge vaste kosten (handelsplatform) uit te smeren over zo veel mogelijk orders. Grootmachten als NASDAQ Inc, bekend van de gelijknamige technologie-index, de London Stock Exchange (LSE) en NYSE hebben in de afgelopen decennia legio kleinere lokale beurzen overgenomen en op de eigen platforms geïntegreerd.

In veel landen wordt zo een positie verworven die in de buurt komt bij een monopoliepositie. Niet zelden moet zelfs een toezichthouder ingrijpen. Zo stak in 2017 de Europese Commissie nog een stokje voor de geplande fusie tussen LSE en Deutsche Börse. De Brits-Duitse alliantie zou anders een monopolie verkrijgen in bepaalde obligatiemarkten.

Door al het geweld op het vlak van overnames en desinvesteringen is het lastig langetermijnresultaten te analyseren. Wel is duidelijk te zien dat de beursbedrijven de brede S&P 500-index over langere periode verslaan.

Sinds de beursgang van Euronext in 2014 presteren de grootste beursbedrijven allemaal beter dan de S&P 500. De Europeanen zijn – wellicht verrassend – de koplopers. De London Stock Exchange en Euronext NV steken er qua historische rendementen met kop en schouders bovenuit.

Wie verder teruggaat in de tijd, ziet dat de CME Group sinds haar beursgang in 2002 beleggers rijkelijk heeft beloond. Een investering van 1000 dollar is inclusief herbelegd dividend vandaag ruim 53000 dollar waard. Het totale rendement op de S&P 500 blijft ook tijdens deze periode ruimschoots achter bij de beursbedrijven die sinds 2002 onafgebroken een notering hebben.

|

Beursbedrijf |

Jaarlijks rendement sinds 2014 (%) |

Totaal rendement sinds 2014 (%) |

Totaal rendement sinds 1-1-2002 (%) |

|

London Stock Exchange Group |

19,2 |

399 |

3.953 |

|

Euronext NV |

19,1 |

396 |

Beursgang in 2014 |

|

Nasdaq Inc |

17,5 |

279 |

1.596 |

|

CME Group |

16,7 |

316 |

5.252 |

|

Deutsche Börse |

14,9 |

257 |

1.379 |

|

CBOE Global Markets |

14,9 |

259 |

Beursgang in 2010 |

|

Intercontinental Exchange |

14,3 |

244 |

Beursgang in 2005 |

|

S&P 500-index |

11,2 |

167 |

618 |

Bron: Bloomberg. Rendement sinds 2014 gemeten vanaf 30 juni 2014.

2: Hoe verdienen beursbedrijven eigenlijk hun geld?

Beursbedrijven proberen hun inkomstenbronnen te spreiden om niet volledig afhankelijk te zijn van de volatiele handelsinkomsten.

Ervaren beleggers kunnen de tijden nog wel herinneren dat aandelen alleen konden worden gekocht door te bellen naar de huisbank. De bankier belde de order vervolgens door naar de beurs, waar mannen in felgekleurde jasjes, schreeuwend en met wilde armgebaren de prijs van een aandeel bepaalden.

Anno 2023 kan de particuliere belegger met een paar muisklikken real-time handelen op beurzen over de hele wereld. Gemak dient de belegger, maar het aantal stappen dat aan de achterkant wordt doorlopen bij iedere transactie blijft aanzienlijk. En de beursbedrijven hebben in elk deel van de handelsketen een vinger in de pap.

Het begint ermee dat een bedrijf betaalt om een notering te hebben aan de beurs. Hetzelfde geldt voor uitgevers van etf’s en andere afgeleide instrumenten die betalen om hun producten via de beurs aan te mogen bieden.

Daarnaast kan niet iedereen zomaar aankloppen om te handelen op een beurs. Dit recht is voorbehouden aan betalende leden. Wie een blik werpt op de ledenlijst van Euronext Amsterdam, ziet daar bekende namen als ABN AMRO, ING, Rabobank, FlatexDEGIRO, Flow Traders en Saxo Bank.

Als een koper en verkoper bij elkaar zijn gebracht, dan moet voor de overdracht van het waardepapier worden gezorgd. Dit proces van Clearing & Settlement wordt vaak uitgevoerd door dochterondernemingen van beursbedrijven, en levert dus ook inkomsten op.

Databedrijven

Bij de beurzen groeit het besef dat ze eigenlijk grote databedrijven zijn. Denk maar aan alle koersinformatie en handelsgegevens. Partijen die deze gegevens willen ontvangen, dienen daarvoor te betalen. Beurzen leveren verder ook analysetools en andere software aan handelaren. Ook verkopen beursuitbaters licenties aan etf-aanbieders om indexen te gebruiken. Dat moet een lucratieve aangelegenheid zijn, gezien de snelle opmars van passieve beleggingen.

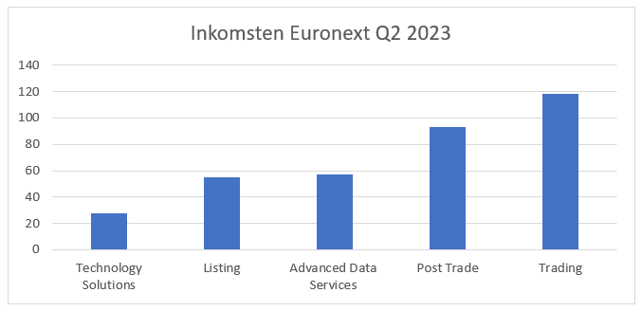

Het segment Advanced Data Services zorgde bij Euronext afgelopen kwartaal voor 15 procent van de omzet en bij Intercontinental Exchange – eigenaar van de New York Stock Exchange – brachten de datadiensten afgelopen jaar zelfs zo’n 25 procent van de omzet in het laatje.

London Stock Exchange Group ging nog een stap verder en kocht in 2019 databedrijf Refinitiv van de uitgeverij Thomson Reuters. Voornamelijk door die overname kwam vorig jaar bij LSE bijna 5 miljard pond omzet uit het segment Data & Analytics. Dat is circa twee derde van de groepsomzet van 7,4 miljard pond.

Bron: kwartaalverslag Euronext NV over tweede kwartaal 2023. Clearing & Settlement-diensten vallen onder “Post Trade”.

3: Hoe presteerden beursbedrijven tijdens de coronacrisis?

In de meest recente crisis – corona – wisten beursbedrijven goed te profiteren. Aandelenmarkten gingen in rap tempo door het putje toen de wereldwijde economieën op slot gingen. Handelvolumes gingen door het dak en dat resulteerde in recordwinsten.

Deutsche Börse AG, Euronext NV en NASDAQ Inc zagen in het eerste halfjaar van 2020 hun bedrijfsresultaat (EBITDA) met meer dan 30 procent stijgen ten opzichte van dezelfde periode het jaar daarvoor.

CME Group boekte het eerste kwartaal van 2020 zelfs een EBITDA-stijging van meer dan 50 procent ten opzichte van het kwartaal daarvoor. In de daaropvolgende kwartalen liepen de omzet en winst van de derivatenbeurs wel weer wat terug.

Beurs versus boeken

Opvallend is dat beleggers niet veel boodschap hadden aan de hogere winsten van beursuitbaters in crisistijd.

Tijdens de coronapandemie bleken de koersen van beursbedrijven niet waardevast. Bij de scherpe daling van maart 2020 gingen ze mee met de rest van de beurs. Optie- en futurebeurzen CME Group en CBOE Global Markets daalden in de periode van de negatieve olieprijzen zelfs harder dan de brede markt.

En ook tijdens de kredietcrisis kregen de aandelen van beursuitbaters een flinke pandoering (zie tabel).

Beursuitbaters gaan in crisistijd veelal harder onderuit dan de brede index

|

Daling kredietcrisis (%) |

Daling coronacrisis (%) |

|

|

CME Group |

-78 |

-41 |

|

NASDAQ Inc |

-70 |

-32 |

|

London Stock Exchange |

-81 |

-39 |

|

Deutsche Börse |

-58 |

-42 |

|

S&P 500 |

-58 |

-33 |

Bron: Bloomberg. Kredietcrisis 2007 – 2009. Coronacrisis 2020.

Wat blijkt? Beursbedrijven kunnen tijdens een periode van verhoogde volatiliteit hun inkomsten wel verhogen. Maar als tegelijkertijd de waarderingen dalen in lijn met de markt, dan schieten beleggers er per saldo niet veel mee op.

Ter illustratie: de koers-winstverhouding (K/W) van de S&P 500 daalde begin 2020 van ongeveer 22 naar 15. In dezelfde periode nam de K/W van CME Group af van 30 naar 20 en bij NASDAQ Inc daalde die ratio van 22 naar 14.

Beleggers schatten in dat de verhoogde handelsinkomsten van korte duur zouden zijn. Net als bij andere bedrijven, waren zij ook bereid om veel minder te betalen voor eenzelfde deel van de (historische) winst.

Conclusie: hoge winstmarges

Op de langere termijn zijn beursuitbaters een prima belegging gebleken. Het zijn platformbedrijven met veelal bijna-monopolieposities, waardoor hoge winstmarges kunnen worden gerealiseerd.

In de regel is het zo dat als paniek uitbreekt op financiële markten, beurzen profiteren en er hogere winsten in de boeken worden gezet. Maar op de beurs wordt daar op het moment zelf niet van geprofiteerd, zo bleek althans tijdens de corona- en kredietcrisis.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |