Bij de meeste bedrijven is het na stevige koersdalingen slechts wachten op overnamespeculatie. Maar bij beursgenoteerde vastgoedfondsen – die zelden tegen hogere kortingen handelden dan vandaag – blijft dit soort geruchten uit. Dat heeft waarschijnlijk alles te maken met voor potentiële overnemers nadelige kleine lettertjes in de bankafspraken.

Alles heeft zijn prijs. Hoe somber de vooruitzichten ook zijn, als aandelen maar hard genoeg dalen is er altijd de hoop gered te worden door een overnamebod van een sectorgenoot of durfkapitalist.

Zo gaat dat althans bij ‘normale’ bedrijven. Wessanen, ingenieursbureau Grontmij, en Ballast Nedam. Het is maar een greep uit de bedrijven die uit hun lijden zijn verlost door een bod van een opportunistische partij.

Aandeelhouders kregen niet bepaald de hoofdprijs, maar het is nog maar de vraag of het alternatief – door blijven modderen op de beurs – aantrekkelijker was geweest.

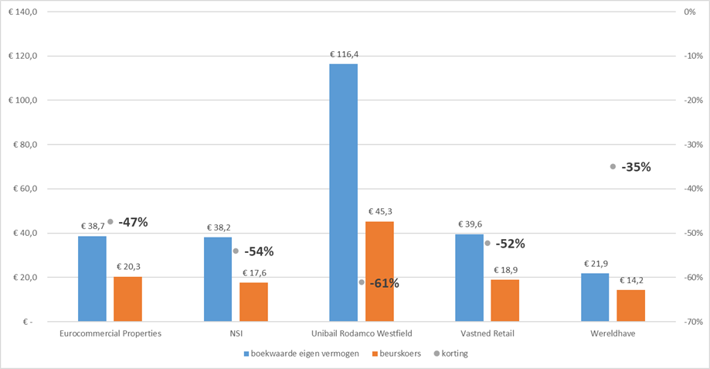

Beursgenoteerde vastgoedfondsen als NSI en Vastned gaan ook in de uitverkoop op de beurs. Aandelenkoersen liggen tientallen procenten onder de waarde van het vastgoed volgens de boeken.

Beursgenoteerde vastgoedfondsen handelen ver onder de intrinsieke waarde

Bron: Bloomberg en halfjaarverslagen vastgoedfondsen. Bedragen per aandeel. Peildatum beurskoers: 4 oktober 2023.

Toch lijkt de kans op overnames in de vastgoedsector klein, zo niet uitgesloten. Dat heeft alles te maken met drie mogelijke boobytraps waar een overnemer op kan stuiten. Een analyse.

Boobytrap 1: Kleine lettertjes in kredietvoorwaarden

Het is even zoeken. Maar in de kleine lettertjes van de jaarverslagen van alle beursgenoteerde vastgoedfondsen is te lezen dat zogenoemde ‘change of control’-clausules zijn afgesproken met kredietverschaffers.

Die houden in dat bij een overname van het vastgoedfonds banken hun kredieten direct kunnen opeisen, zie bijvoorbeeld de onderstaande passage in het jaarverslag van vastgoedfonds NSI.

Snapshot jaarverslag NSI

Bron: jaarverslag NSI

Tot een jaar geleden was het niet zo erg om over dit soort passages heen te lezen, de rente zat al decennialang in een dalende trend. Maar nu zal de clausule bij iedere overname een heet hangijzer zijn.

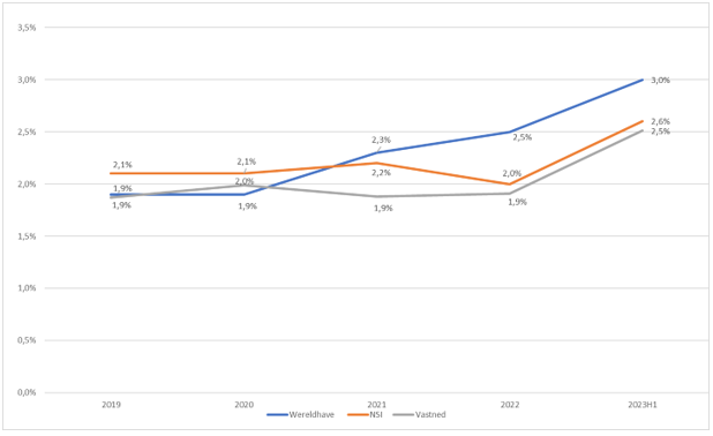

Ondanks dat vastgoedfondsen de looptijden van leningen hebben verlengd – in een poging de lage rente vast te klikken – zie je toch dat de rentekosten zijn opgelopen. Dat heeft ermee te maken dat bij bijvoorbeeld Wereldhave (18 procent variabel), NSI (34 procent) en Vastned (circa 27 procent) een deel van de uitstaande leningen een variabele rente heeft; die beweegt dus mee met de (hogere) marktrentes.

Daarbovenop werden de fondsen geconfronteerd met hogere rentes bij herfinancieringen van het ‘vaste’ deel van leningen.

Rentepercentages lopen al op bij Wereldhave, NSI en Vastned

Gemiddelde rentelasten. Bron: jaarverslagen en halfjaarrapportages vastgoedfondsen

Maar bij een overname begint het spel met de bank helemaal opnieuw. Er zal van voor af aan onderhandeld moeten worden over de rentes, zekerheden, looptijd en omvang van eventueel nieuwe leningen. Het is vrijwel zeker dat oude rentes zullen worden opgetrokken om deze meer in lijn te brengen met de huidige marktsituatie.

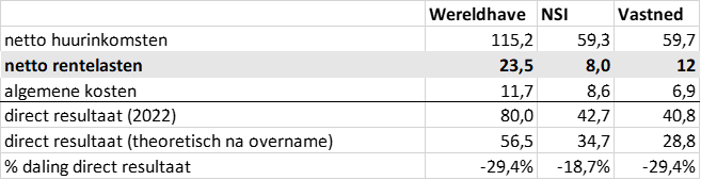

Laten we eens kijken hoe dat zou uitpakken bij Vastned, dat voor 1,4 miljard euro aan winkelvastgoed in de historische centra van Amsterdam, Brussel en Parijs op de balans heeft staan.

In 2022 bedroegen de gemiddelde rentelasten net geen 2 procent op de (netto schulden) van ruim 600 miljoen euro. Na een overname zouden banken mogelijk al snel ruim het dubbele eisen (bij de halfjaarcijfers 2023 bedroeg het percentage al 2,5 procent).

En dat is wellicht nog optimistisch, want de obligaties van vastgoedreuzen als Unibail (URW), het Duitse Vonovia en het Franse Klépierre worden momenteel al verhandeld op een effectief rendement van 5 procent per jaar. Vastned kan minder kostenefficiënt opereren door de kleinere schaal, heeft relatief hoge schulden en is extra kwetsbaar voor hogere rentes omdat het vooral duur vastgoed bezit met een – relatief – laag verhuurrendement.

Flinke hap

De verdubbeling van rentekosten zou een flinke hap uit het directe resultaat nemen. Dat is de maatstaf die aangeeft hoeveel geld binnenstroomt uit de exploitatie van vastgoed. Het is een beetje wat bij andere bedrijven de operationele winst is en dient als basis voor het dividend.

Vastned inde vorig jaar een kleine 60 miljoen euro aan huurpenningen, waar na algemene kosten (6,9 miljoen euro) en rentelasten (12 miljoen euro) iets meer dan 40 miljoen euro aan direct resultaat van overbleef.

Een overname zou bij eenzelfde financieringsmix (verhouding vreemd en eigen vermogen) het directe resultaat circa 30 procent omlaag duwen tot nog geen 29 miljoen euro, door een mogelijke verdubbeling van de rentekosten. Bij NSI en vooral Wereldhave liggen de verhoudingen niet veel anders (zie tabel).

Na een overname wordt tot 30 procent van het directe resultaat weggevaagd door een hogere rente

Bron: Jaarverslagen vastgoedbedrijven. Bedragen in miljoenen euro’s. Bij direct resultaat (theoretisch bij overname) is gerekend met een verdubbeling van de rentelasten ten opzichte van boekjaar 2022.

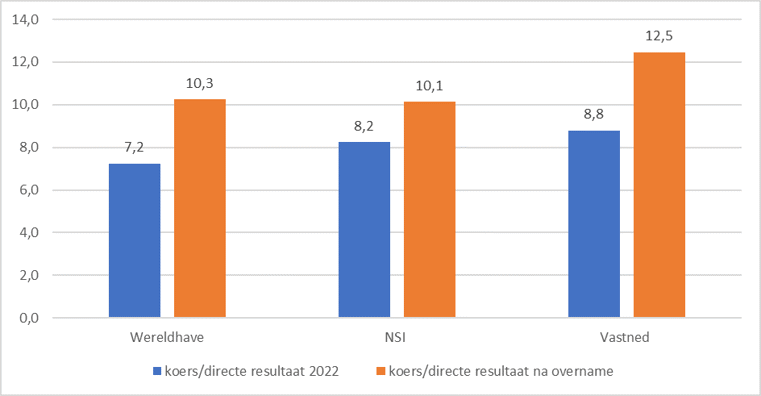

Een overname zou door hogere rentelasten dus tot een fors lager direct resultaat leiden. En dat betekent ook dat waarderingsratio’s – hoe vaak gaat het directe resultaat in de beurswaarde? – een stuk minder aantrekkelijk ogen als wordt uitgegaan van de lagere winstniveaus.

Na hogere rentelasten ogen beursgenoteerde vastgoedfondsen een stuk minder goedkoop

Bron: Bloomberg. Bij koers/directe resultaat na overname wordt uitgegaan van een verdubbeling van de rentelasten ten opzichte van 2022.

Meer boobytraps bij overnames van beursgenoteerde vastgoedfondsen

Lees in een volgende editie van Effect (#11) wat de consequenties zijn van de forse overdrachtsbelasting en de beoogde afschaffing van de fbi-status voor de waardering van vastgoedfondsen en de kans op overnames.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |