De drie Nederlandse chippers zien sinds begin dit jaar allemaal een terugloop in het orderboek. Bij ASMI viel het afgelopen kwartaal mee. Maar het is wel evident dat de orderboeken van ASML nog steeds veel voller zitten dan die van Besi en ASMI. De machines van de laatste twee zijn net wat minder gewild en de concurrentiepositie is minder sterk.

Nadat eerder grote broer ASML al derdekwartaalcijfers presenteerde was het deze week de beurt aan ASM International (ASMI). Net als bij ASML is de malaise in de chipindustrie inmiddels terug te zien in de cijfers van ASMI.

Grote chipmakers als TSMC, Intel en Samsung bestellen dit jaar minder nieuwe machines en schuiven eerder geplaatste orders naar achteren. In het derde kwartaal van 2022 werd voor 676 miljoen euro aan nieuwe apparatuur bij ASMI besteld en dat is nu teruggevallen tot 627 miljoen euro, zo bleek uit de derdekwartaalcijfers die het bedrijf dinsdag 24 oktober nabeurs naar buiten bracht. Analisten hadden echter op veel minder bestellingen gerekend (535 miljoen euro). De cijferset van de toeleverancier aan de chipsector was dan ook flink boven verwachting, tot opluchting van beleggers.

De waarde van de nieuwe bestellingen lag bovendien voor het eerst in drie kwartalen weer (nipt) boven de waarde van de facturen (in jargon: book-to-bill-ratio) die het bedrijf in het derde kwartaal verstuurde voor geleverde machines (622 miljoen euro).

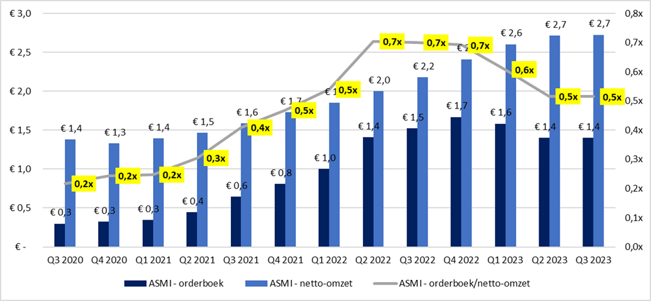

Omdat er net iets meer machines worden besteld dan er worden geleverd, wist de chipmachinemaker uit Almere het orderboek in het tweede kwartaal marginaal te laten toenemen (zie grafiek). Een knappe prestatie gelet op de huidige malaise in de chipindustrie.

ASMI wist orderboek in stand te houden

Bron: kwartaalverslagen ASMI, berekening VEB. Bedragen in miljarden euro’s.

Geen ASML

Als het aantal nieuwe bestellingen lager ligt dan de verkopen, en de book-to-bill lager is dan één, is onvermijdelijk dat het orderboek uiteindelijk slinkt. Het orderboek bereikte eind vorig jaar nog een recordniveau van 1,7 miljard euro. De verhouding tussen de waarde van het orderboek (backlog) en de omzet bedroeg ultimo 2022 0,7 keer. Sindsdien is die ratio echter geslonken tot 0,5 keer de omzet.

Dat het orderboek geslonken is ten opzichte van het vierde kwartaal van 2022, verraadt dat klanten als TSMC, Intel en Samsung gerust even zonder de nieuwste chipmachines van ASMI kunnen. Niettemin bleek ASMI’s orderboek dus minder hard terug te lopen dan analisten hadden geraamd. En dat geeft mogelijk aan dat klanten vooral de ALD-machines van ASMI tot op zekere hoogte nodig hebben voor de aanstaande overgang naar een nieuwe technologie (in jargon gate-all-around).

Atomic Layer

Met meer dan 55 procent marktaandeel is ASMI wereldwijd marktleider in atomic layer deposition (ALD), een technologie waarmee een chemische laag atoom voor atoom wordt opgebouwd op een siliciumschijf (de wafer). Die status moet echter ook niet worden overschat. ASMI heeft namelijk geen monopoliepositie, zoals bij ASML wel het geval is waar het gaat om de meest geavanceerde EUV-systemen.

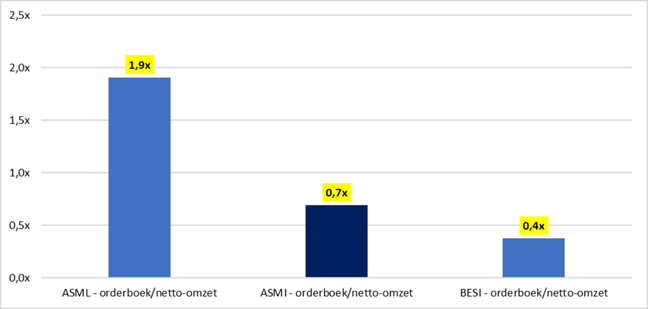

Grote chipmakers kunnen dus niet om ASML heen en het aantal nieuwe orders van ASML oversteeg in de afgelopen jaren dan ook ruimschoots de verkopen. Op basis van de jaarcijfers over vorig jaar was het orderboek van ASML zelfs bijna twee keer zo groot als de netto-omzet (zie grafiek).

En hoewel ook ASML inmiddels kampt met een slinkend orderboek, zullen weinig klanten ook maar overwegen hun bestellingen in te trekken in de wetenschap dat op enig moment na de huidige neergang weer extra capaciteit nodig zal zijn.

Orderboek verraadt dat ASML een sterkere marktpositie heeft dan Besi en ASMI

Bron: kwartaalverslagen ASMI en sectorgenoten, berekening VEB. Getoonde cijfers op basis van boekjaar 2022. ASMI uitgelicht in donkerblauw.

ASMI heeft de luxe van een dergelijke monopoliepositie niet. Amerikaanse concurrenten als Applied Materials en Lam Research voelen zich ook aangetrokken tot de snelgroeiende ALD-markt. Het is veelzeggend dat Applied Materials in 2019 Kokusai Electric, dat al in deze markt actief was, overnam. Saillant detail: slechts enkele uren voor aankondiging van de overname had prooi Kokusai Electric geschikt met ASMI in verband met een geschil over patenten voor ALD.

De overname werd begin 2021 alsnog door de Chinese mededingingsautoriteit tegengehouden, maar het geeft wel aan dat Applied Materials zijn marktpositie wil verstevigen. Bovendien heeft Applied Materials een marktaandeel van ruim 80 procent in epitaxy – de andere markt waarin ASMI actief is – en hierdoor zal ASMI flink moeten knokken om marktaandeel te veroveren.

Vooralsnog lijkt het er op dat ASMI (technisch) voorloopt op de concurrentie, maar of het bedrijf ook op langere termijn beschikt over een duurzaam concurrentievoordeel is moeilijk in te schatten. ASMI is nu eenmaal geen ASML, en dat is ook af te lezen aan de stand van het orderboek.

| Omzetdoelstellingen ASMI |

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |