AkzoNobel slaagde er na ruim twee jaar van slinkende volumes weer eens in de afzet stabiel te houden. Nu staat het verf- en coatingbedrijf voor de echte test. Het moet laten zien dat het bij een lagere grondstoffenrekening niet de prijzen weer laat zakken. Tegelijkertijd heeft Akzo de komende jaren de handen vol aan het wegwerken van inefficiënties. Het geduld van beleggers lijkt een beetje op te raken.

Gelijkblijvende verkoopvolumes, een hogere winstgevendheid en eindelijk een behoorlijke daling van de schuldenlast. Exact een jaar geleden begon topman Grégoire Poux-Guillaume aan de klus bij de verfgigant en hij kan nu voor het eerst, overigens flink geholpen door gedaalde grondstofkosten, noemenswaardige verbeteringen van de resultaten aan beleggers presenteren.

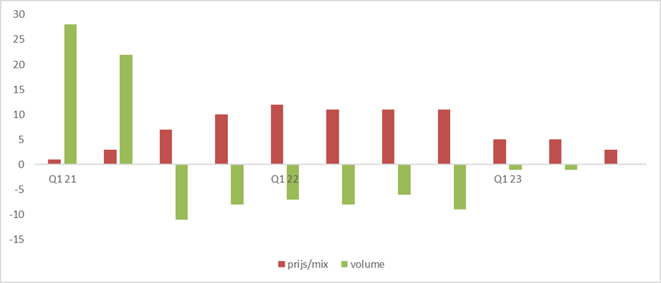

Het feit dat de verkoopvolumes stabiliseren, is een belangrijke trendbreuk. De afgelopen acht kwartalen moest het bedrijf bij zowel het verfonderdeel (Decorative Paints) als bij coatings voor bijvoorbeeld de auto- en scheepvaartindustrie (Performance Coatings) telkens genoegen nemen met lagere volumes. In het net afgesloten derde kwartaal verhoogde het concern bij beide bedrijfsonderdelen nog wel de prijzen met enkele procenten, maar dat had per saldo - eindelijk - geen negatieve gevolgen voor het aantal blikken dat aan de man wordt gebracht onder merknamen als Dulux, Sikkens, Flexa en Interlux.

Decoratieve verven - na twee jaar van volumedaling eindelijk stabilisatie

Bron: cijferrapportages AkzoNobel, bewerking VEB. Grafiek toont de prijs- en volumeontwikkeling per kwartaal voor de divisie Decorative Paints in procenten, vergeleken met hetzelfde kwartaal een jaar eerder.

De prijsverhogingen van het laatste kwartaal waren in historisch perspectief overigens beperkt. AkzoNobel verhoogde de prijzen in het derde kwartaal van vorig jaar (2022) bijvoorbeeld met ruim elf procent. In de afgelopen driemaands-periode was dat nog maar drie procent. Die beperkte invloed van hogere prijzen op de Akzo-cijfers was precies waar Poux-Guillaume al bij de halfjaarcijferpresentatie van eind juli op hintte. In gesprek met analisten was hij toen voorzichtig over de verkoopprijzen. “Wij verwachten minder hulp van pricing in het tweede halfjaar omdat de markt aan het stabiliseren is en we de prijsverhogingen van vorig jaar nog aan het verteren zijn”, aldus de topman destijds.

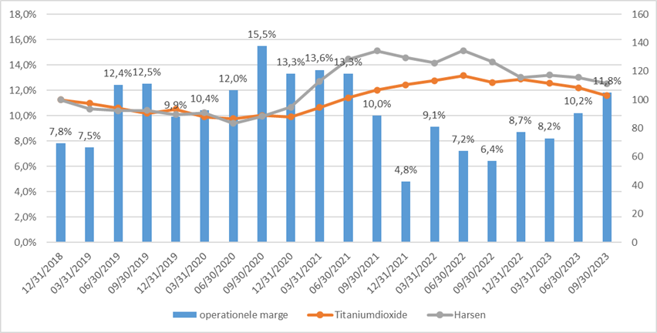

De verbetering van de winstgevendheid moest volgens hem vooral komen uit een lagere grondstoffenfactuur. AkzoNobel is een grote inkoper van titaniumdioxide, kleurstoffen, harsen en additieven en die grondstoffen daalden het afgelopen halfjaar in prijs. Poux-Guillaume liet weten dat hij geen glazen bol heeft, maar verwacht wel dat inputkosten zich gunstig zullen ontwikkelen, in ieder geval tot halverwege volgend jaar.

Lagere inkoopprijzen titaniumdioxide en harsen stuwen winstgevendheid

Bron: cijferrapportages AkzoNobel en Bloomberg, bewerking VEB. Voor de prijsontwikkeling van titaniumdioxide en harsen (rechter-as) is een brede prijsindex gebruikt, met als basis 31 december 2018 (=100).

Poux-Guillaume verwacht dat de prijzen zich in het vierde kwartaal nog ‘licht positief’ zullen ontwikkelen. Met andere woorden; daar is nog maar weinig rugwind van te verwachten. Wat de topman in ieder geval zei te willen voorkomen, is dat AkzoNobel weer in de verleiding komt zijn verkoopprijzen te verlagen om de volumes op te krikken. In het verleden had het concern volgens hem “te snel de neiging prijzen op te offeren, waarschijnlijk sneller dan de meeste van onze concurrenten”, zo zei hij eerder dit jaar.

Een kleine tegenvaller was dat Akzo voor heel 2023 rekent op een bedrijfsresultaat (resultaat voor afschrijvingen, amortisaties, rente en belasting; ebitda) van 1,45 miljard euro. Dat is aan de onderkant van de deze zomer nog gehanteerde bandbreedte van 1,4 tot 1,55 miljard euro. Poux-Guillaume wijt de voorzichtigheid aan de “macro-economische onzekerheden”.

Productiviteit

De pijn van hogere grondstofkosten lijkt wat af te nemen, en dat maakt het extra pijnlijk dat Akzo het eigen huis nog altijd niet op orde heeft. Dat kwam als nare verrassing naar voren uit de call met analisten.

De vorig jaar aangetreden Poux-Guillaume constateerde flink wat achterstallig onderhoud waar het gaat om de efficiency van de fabrieken en toeleveringsketens. De Fransman denkt vanaf 2027 een kwart miljard euro aan besparingen te kunnen realiseren, vooral in Europa en de Verenigde Staten.

Bij het onderdeel decoratieve verven wil Akzo het netwerk van fabrieken, dat is opgebouwd door overnames, stroomlijnen. Poux-Guillaume spreekt over “harmonisatie van verfvolumes”. Nu gebruikt een fabriek in Frankrijk nog altijd andere ingrediënten voor een potje Flexa-verf dan de fabriek in Duitsland. Ook moet de capaciteit beter worden benut: “We zitten nu op een gemiddelde bezetting van de fabrieken van circa 55 procent en dat moet boven de 70 procent worden.”

Ten aanzien van de coatingstak moest de topman toegeven dat het “geen lean business” is. De Fransman gaf bijvoorbeeld aan dat de vraag naar coatings voor schepen nu groot is. “Maar we kunnen hier niet leveren vanwege inefficiënties in de toeleveringsketen en het productieproces”, aldus Poux-Guillaume. Er wordt nog te veel met de hand gedaan in fabrieken, het productieproces is niet efficiënt en er is te weinig standaardisatie in inkoop (lees: te veel soorten grondstoffen nodig).

Je kon de diepe zucht van analisten bijna horen tijdens de conference call toen weer geduld werd gevraagd door Akzo. Dat de voordelen pas na 2027 tot wasdom zullen komen schoot beleggers een beetje in het verkeerde keelgat. Ongetwijfeld is ook een tegenvaller dat Akzo 150 miljoen euro extra moet investeren om deze plannen te kunnen realiseren.

Na zeker tien jaar van allerlei verbeterprogramma’s, blijkt woensdag dat het achterstallig onderhoud nog altijd groter is dan gedacht. Vlak na opening van de beurs ging Akzo licht omhoog, maar tijdens de call met analisten daalde de koers geleidelijk met bijna 5 procent naar net iets boven de 61 euro.

Rendement moet omhoog

Poux-Guillaumes verbeterprogramma moet leiden tot een hogere productiviteit van de fabrieken én betere marges op de verf en coatings. Die twee bepalen uiteindelijk het rendement op het geïnvesteerde kapitaal (ROI).

Over de eerste negen maanden van dit jaar kwam dat rendement uit op circa 12 procent, hoger dan het cijfer waarmee AkzoNobel boekjaar 2022 afsloot (9,7 procent). Dat is overigens wel een niveau dat het bedrijf allang hoopte te zijn voorbijgestreefd.

Vijf jaar geleden was de doelstelling zelfs even een rendementscijfer van 25 procent, maar dat werd al snel neerwaarts bijgesteld tot 20 procent. Alleen in coronajaar 2020, toen hele volksstammen hun huis een nieuwe lik verf gaven, haalde het bedrijf met de hakken over de sloot dat streefcijfer.

Poux-Guillaume zei eerder dit jaar tijdens de aandeelhoudersvergadering dat een realistisch rendement voor AkzoNobel tussen de 15 en 20 procent ligt. Op dit moment heeft het bedrijf geen expliciete ROI-doelstelling, maar Poux-Guillaume heeft al wel toegezegd daar op een later moment mee naar buiten te zullen komen. Mogelijk is dat bij de jaarcijfers in februari.

| Balans gaat de goede kant op |

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |