Het zo goed mogelijk volgen van het rendement van een vooraf gekozen index, dat is de belofte van etf’s. Op die manier kunnen beleggers in één keer blootstelling krijgen aan een heel deel van de aandelenmarkt. Het scheelt een heleboel transacties en daarmee ook kosten ten opzichte van het zelf aankopen van al die posities. Maar wat bepaalt nu het verschil in rendement tussen uitgever A en uitgever B? Een duik in de kleine lettertjes.

Het aantal indices wereldwijd is geëxplodeerd. Hoewel niet iedere index wordt gevolgd door een etf, is ook het aanbod van beschikbare trackers hard gegroeid naar 9.500 eind september (volgens data van Trackinsight). Wie blootstelling wil hebben aan bedrijven uit eigen land, komt snel uit bij de AEX-index. Een belegger die de 25 aandelen uit de AEX wil kopen, kan dat zelf doen op de beurs. Een goed alternatief is een etf.

Slechts twee beheerders bieden een AEX-etf met een Nederlandstalig Essentiële-informatiedocument (EID), die mag worden aangeboden aan beleggers in Nederland. Aan de hand van de etf’s die zij aanbieden, is wel inzicht te geven in wat een aanbieder achter de schermen uitvoert en hoe rendement voor een belegger tot stand komt. Een belangrijk aspect daarbij is dividend, waarbij ingehouden belasting om de hoek komt kijken. Tien vragen over dit onderwerp.

1. Wat koopt een belegger met een etf?

Het idee van de eerste succesvolle exchange-traded fund kwam uit de Verenigde Staten, met een etf op de S&P 500. De kernpunten: beleggen in een beursgenoteerd product dat een brede index volgt, waarbij de fondsbeheerder de onderliggende effecten aanhoudt en verder zorgt dat de zaken rond herwegingen en corporate actions worden geregeld. Hoewel het productuniversum enorm is uitgedijd, zijn er ook zeker nog veel voordelige etf’s met een goede spreiding te koop.

In dit artikel ligt de focus op fysieke aandelen-etf’s: het aanhouden van alle effecten in de index met overeenkomende gewichten heeft de voorkeur. Er zijn daarnaast fondsen die niet de onderliggende beleggingen van de index bezitten, maar gebruikmaken van derivaten om de prestaties van de index te repliceren: synthetische etf’s. Dit brengt een tegenpartijrisico met zich mee, meestal zonder duidelijke meerwaarde voor de belegger.

2. Welke etfís op de AEX-index zijn er te koop?

In de praktijk zijn er slechts een paar mogelijkheden. Nederlandse beleggers kunnen etf’s op de AEX-index kopen van twee aanbieders: VanEck en iShares. Deze zijn in de tabel onderaan pagina 20 uitgelicht.

VanEck biedt alleen een uitkerende etf. De iShares-etf is te koop als een uitkerende of een herbeleggende variant. De kosten zijn gelijk, maar achter de schermen zijn wel belangrijke verschillen.

3. Wat is het verschil tussen uitkerende en herbeleggende etfs?

Etf’s kunnen de dividendinkomsten die zij zelf ontvangen uit de onderliggende beleggingen, uitkeren of herbeleggen binnen het fonds. Uitkerende etf’s, in het Engels distributing, betalen vaak eens per jaar of per kwartaal een dividend uit. De belegger kan zelf bepalen of hij het bedrag weer terug wil stoppen in de belegging. Bij de bepaling van het rendement van een etf met uitkeringen dient het dividend uiteraard te worden meegerekend. Puur naar de koers kijken geeft geen goed beeld.

Op websites van uitgevende instellingen is in rendementsberekeningen normaal gesproken een herbelegging van dividend meegenomen. Ook een dataleverancier als Bloomberg kan voor dergelijke uitkeringen corrigeren. Voor de thuisbelegger kan het resultaat (flink) anders zijn: die heeft te maken met fricties die ervoor kunnen zorgen dat de timing van de uitkering of het bedrag dat kan worden herbelegd, niet overeenkomt met de aannames die de aanbieders maken. Bovendien zijn er transactiekosten.

Er zijn ook accumulerende etf’s, die dividenden automatisch herbeleggen. Dit gebeurt allemaal binnen het fonds, zonder dat de belegger hier iets voor hoeft te doen. Wie een kleiner belegd vermogen heeft, zal eerder bij de accumulerende etf uitkomen. Dat heeft te maken met de voordelen van herbeleggende varianten, die worden toegelicht in vraag 9.

4. Worden de effecten uitgeleend?

VanEck leent geen financiële instrumenten uit de portefeuille van de subfondsen uit, zo is te lezen in de prospectus. BlackRock (iShares) en Amundi – de twee grootste etf-beheerders in Europa ultimo 2022 – kunnen dat wel doen, al gebeurt het niet bij alle fondsen. Zij romen daarbij iets meer dan een derde van de opbrengsten af. Hoewel het zogeheten securities lending voor de belegger een bescheiden rendementje kan opleveren (denk aan 0,02 tot 0,05 procent van de gemiddelde jaarlijkse nettovermogenswaarde) kleven er ook bezwaren en risico’s aan. Een etf die niet aan securities lending doet is, als alle andere factoren gelijk zijn, te verkiezen boven eentje die dat wel doet.

5. Hoe wordt het indexrendement nagebootst?

Zowel VanEck als iShares repliceert de AEX volledig: alle onderliggende aandelen worden gekocht, in dezelfde verhouding als in de index. Dat is ook niet zo ingewikkeld of kostbaar bij 25 aandelen.

Kijken we naar andere brede aandelenmarkt-etf’s van VanEck, dan kiezen deze ook voor volledige replicatie. Voor fondsen met obligaties wordt echter vaker gekozen voor optimalisatie, het aanhouden van een representatieve steekproef van de effecten in de index (sampling). Amundi en iShares kunnen bij veel fondsen ook optimalisatie toepassen.

6. Welk type index volgt de etf?

Er zijn meestal drie vormen van een index: price return, net return en gross return. Daarin zitten dezelfde effecten met dezelfde weging, maar de berekende prestaties kunnen aanzienlijk uiteenlopen.

Als voorbeeld kunnen we de AEX bekijken. De stand van die index is een graadmeter voor largecaps op de Nederlandse beurs. Maar wat betreft het langetermijnrendement zijn er drie varianten: de AEX (price), de AEX Gross return (GR) en de AEX Net return (NR).

De GR-index, met brutodividenden herbelegd, is per definitie degene die het hoogste rendement heeft. De prijsindex, puur op basis van beurskoersen zonder herbelegging, heeft het laagste rendement. In een NR-index, die bijna alle etf's daadwerkelijk volgen, zijn de uitgekeerde nettodividenden van de onderliggende bedrijven weer opgeteld in de koers. Dat is dus na belasting.

Als etf-aanbieders iets kunnen terugvorderen van de ingehouden dividendbelasting, kan dat (afgezien van andere factoren) zorgen voor een hoger rendement van de etf dan van de gevolgde NR-index. De VEB heeft becijferd dat etf’s op verschillende indices de Net return-index weten te verslaan, wat contra-intuïtief is. De index heeft immers geen kosten, de etf wel. Een verklaring kan zijn dat dividendbelasting (deels) kan worden teruggevorderd door fondsbeheerders. Er blijft in de meeste gevallen echter een deel van het brutodividend dat door belasting niet bij de belegger terechtkomt, al heeft VanEck voor Nederlandse beleggers een constructie opgetuigd die dit moet tegengaan (zie vraag 8).

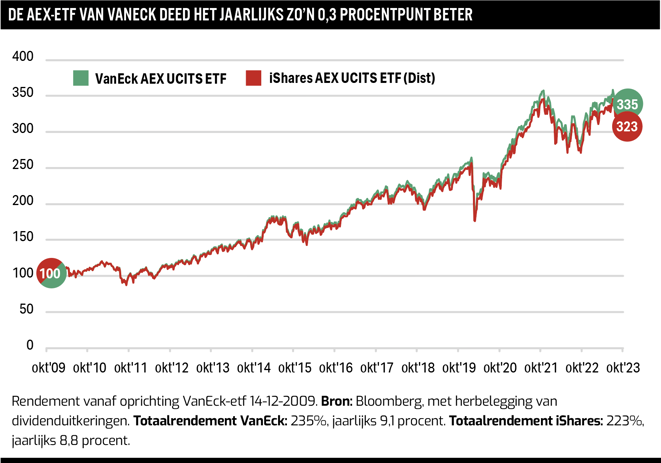

7. Welke AEX-etf presteert het best?

Wat betreft de AEX-etf’s is het duidelijk dat de VanEck-etf het sinds de oprichting beter doet dan de iShares-variant. We vergelijken hier de uitkerende varianten; dat is de enige keuze bij VanEck, maar BlackRock biedt ook een accumulerende etf. Die bestaat echter pas sinds 2020. We willen hier een langer beeld. Over kortere tussenperiodes is overigens ook steeds te zien dat VanEck het beter doet dan iShares. De AEX-etf van eerstgenoemde partij lijkt dus echt een voordeel te hebben.

Er zijn wel enkele aandachtspunten bij deze rendementsgrafiek. Bloomberg heeft de door de etf-aanbieder uitgekeerde brutodividenden weer herbelegd, tegen de dan geldende koers. Een belegger in de VanEck-etf ontvangt echter in eerste instantie een nettodividend onder inhouding van 15 procent belasting, en zou dus zelf geld moeten bijleggen om op dat moment meteen het brutobedrag te kunnen herbeleggen.

Op distributies van de in Ierland gevestigde iShares-etf wordt bij Nederlandse beleggers normaal gesproken geen belasting ingehouden. Het brutodividendbedrag komt dus direct bij de houder van de etf terecht, die dit volledig kan herbeleggen. Dat bedrag is echter lager dan bij de VanEck-etf.

Over de hele periode sinds 14 december 2009 blijkt dat de iShares AEX-etf een bedrag van 16,97 euro aan brutodividend heeft uitgekeerd per etf-unit. Bij de VanEck-etf is dat een stuk meer: 18,58 euro. De beurskoers van de twee was destijds vrijwel gelijk. Het feit dat een hoger brutodividendrendement in de boeken staat, betekent niet direct een hoger rendement. Een uitkering is en blijft een sigaar uit eigen doos. Tenzij de belastingclaim wordt doorgeschoven om dividend-lekkage te voorkomen.

8. Wat is een dividendlek bij etf's?

Hoe kon VanEck-etf sinds de introductie een hoger bedrag aan dividend uitkeren met in principe dezelfde onderliggende beleggingen, en daarmee inclusief herbelegging een beter resultaat behalen dan iShares?

Veel landen kennen dividendbelasting. Het bedrag dat een bedrijf overmaakt, is dan niet wat er netto bij de aandelenbezitter terechtkomt. Tenzij alle dividendbelasting succesvol wordt teruggevorderd door fondsbeheerders, is er sprake van dividendlekkage. Dit ontstaat als ergens in de keten bedrijf -> fondshuis -> belegger belasting weglekt, doordat netto minder wordt ontvangen dan is uitgekeerd.

Een partij die – voor Nederlandse beleggers – een structuur kent waarbij de eerder ingehouden belasting door de eindbelegger kan worden verrekend met de inkomstenbelasting, is in het voordeel. Het dichten van het dividendlek door VanEck is in de diagrammen te zien voor een fictieve uitkering van 100 euro met 15 procent dividendbelasting.

Net als andere aanbieders, ontvangt VanEck een nettodividend vanuit een beursgenoteerd bedrijf. De fondsbeheerder doet niet zelf aan terugvordering.

Wat gebeurt er dan? De essentie is dat de in Nederland gevestigde etf’s van VanEck de status hebben van een fiscale beleggingsinstelling (FBI). Ze keren het ontvangen nettodividend uit, en schuiven daarnaast de belastingclaim door naar de belegger. Op papier keert de etf het brutodividend uit, waarop 15 procent belasting wordt ingehouden. Die kan de belegger later in de aangifte inkomstenbelasting verrekenen. Er stroomt echter maar 85 procent van dat bedrag uit het fonds, zodat de netto-uitkering plus het te verrekenen bedrag aan dividendbelasting weer op 100 uitkomen.

VanEck heeft ook Nederlandse etf’s die beleggen in aandelen op buitenlandse beurzen. Door internationale belastingverdragen wordt op uitkeringen van buiten Nederland gevestigde bedrijven aan deze etf’s (met een enkele uitzondering) een tarief van 15 procent ingehouden. Daardoor kan ook vrijwel de gehele belastingclaim worden doorgeschoven.

De etf’s van VanEck die in Nederland gevestigd zijn en het dividendlek dichten, keren allemaal de inkomsten uit. Zij moeten dat doen om te voldoen aan de FBI-status en daarmee de belastingclaim door te kunnen schuiven naar de eindbelegger.

9. Welke voordelen biedt een accumulerende etf?

Vanaf de oprichtingsdatum van de herbeleggende etf van iShares, is een vergelijking te maken tussen drie etf’s die de AEX-index volgen. Om na te bootsen waar een particuliere belegger in de praktijk mee te maken heeft, doen we enkele aannames bij de uitkerende etf’s. Deze kunnen echter nooit identiek zijn aan de daadwerkelijke situatie, vanwege fricties die we verderop toelichten.

In de tabel op pagina 22 is een rendementsuitsplitsing te zien over de periode 31 juli 2020 tot en met 19 oktober 2023. Bij de herbeleggende etf is de koersontwikkeling automatisch ook het rendement. Voor de uitkerende etf’s gaan we ervan uit dat de belegger op de uitkeringsdatum met het dividend de etf bijkoopt, tegen de slotkoers van die dag. Dat bepaalt dus hoeveel nieuwe stukken kunnen worden gekocht.

Dividend zorgt voor een rente-op-rente-effect. Door het bijkopen van extra stukken van de etf, ontvangt men ook meer dividend bij de volgende uitkering. De VanEck-etf keert over de hele periode een hoger dividendbedrag per unit uit, ook ten opzichte van de aankoopprijs. Bovendien stijgt de koers harder dan die van de uitkerende iShares-etf.

Een belegger in de VanEck-etf moet er rekening mee houden dat hij in eerste instantie niet het brutodividend op de rekening ontvangt, maar slechts 85 procent daarvan. Daarnaast kunnen er verschillen ontstaan tussen de herbeleggende en uitkerende variant. Dat heeft ten eerste te maken met de timing van dividend. Uitkerende etf’s storten niet direct door, maar houden ontvangen dividenden eerst aan tot de gebruikelijke kwartaaluitkering. Een herbeleggende etf zal net op andere momenten het binnengekomen dividend herinvesteren, tegen andere koersen.

Transactiekosten

De particuliere belegger heeft bovendien bij elk herbeleggingsmoment transactiekosten. Bij de eerste aankoop zullen deze niet veel verschillen tussen de etf’s als hetzelfde bedrag wordt ingelegd. Daarna kunnen echter alle bijkoopmomenten ten koste gaan van het rendement op een uitkerende etf. Bovendien kan de belegger vrijwel nooit precies het ontvangen bedrag weer inleggen. Wie weinig omkijken wil hebben naar zijn belegging, kan dan ook prima kiezen voor de herbeleggende versie.

10. Welke notering moet ik hebben, en waarom?

Een etf met dezelfde ISIN-code kan meerdere beursnoteringen hebben, allemaal met hetzelfde mandje beleggingen als onderliggende waarde. Arbitrage zorgt ervoor dat de koersen op verschillende beurzen dicht bij elkaar liggen. De AEX-etf’s zijn te koop op verschillende beurzen, maar voor alle drie is Euronext Amsterdam de logische keuze. De iShares AEX UCITS ETF EUR (Acc) en VanEck AEX UCITS ETF hebben alleen daar een notering in euro. De iShares AEX UCITS ETF EUR (Dist) is ook in euro genoteerd op de Swiss Stock Exchange, maar de Euronext-notering heeft veruit het grootste volume.

Wie etf’s koopt, heeft als impliciete kosten ook de bied-laatspread (verschil tussen de koers waartegen een belegger kan kopen en verkopen). Spreads kunnen verschillen per notering; daarbij geldt meestal: hoe hoger het volume, hoe kleiner de spread. In de praktijk ontlopen deze elkaar niet veel bij de AEX-etf's op Euronext: in een steekproef over enkele handelsdagen liggen de spreads gemiddeld tussen 0,04 en 0,06 procent.

| Welk deel van de beleggingsportefeuille zou de AEX-index moeten uitmaken? |

|

De Nederlandse beurs is relatief klein en in internationaal perspectief van beperkt belang. De sectorverdeling van de AEX is bovendien niet echt in balans. Wellicht is dat ook de reden dat er maar weinig etf’s zijn die de AEX volgen. Nederlandse bedrijven vertegenwoordigen slechts 1 à 2 procent van de totale wereldwijde marktkapitalisatie. Een allocatie van 10 procent naar de AEX is al flink uit het lood in vergelijking met een weging op basis van beurswaardes van alle aandelen ter wereld. |

Dit artikel is verschenen in Effect 11 2023.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |