Vijfenzeventig prestigieuze merken onder één dak. Louis Vuitton Moët Hennessy (LVMH) is een van de meest waardevolle bedrijven van Europa. Des te indrukwekkender als je bedenkt dat geestelijk vader Bernard Arnault ooit begon met het opkopen van vrijwel failliete bedrijven. Decennia later is het concern uitgegroeid tot een verzameling iconische luxemerken die beleggers al veel rendement heeft opgeleverd. Wat mogen beleggers nog verwachten van het aandeel LVMH?

Het succesverhaal van LVMH begon pas echt eind jaren tachtig. Toen fuseerden champagne- en cognacmaker Moët Hennessy en modehuis Louis Vuitton tot LVMH. De inmiddels 74-jarige grondlegger en grootaandeelhouder Bernard Arnault, met een geschat vermogen van 150 miljard euro een van de rijkste mensen ter wereld, bestempelde het als zijn missie om het meest vooraanstaande luxeconcern ter wereld te creëren.

Het vlaggenschip van het bedrijf is modelabel Louis Vuitton, bekend van de reistassen, kleding en modeaccessoires. Andere merken uit de LVMH-stal zijn bijvoorbeeld Loewe, Givenchy, Dior en Dom Pérignon. Al deze onderdelen, door LVMH aangeduid als Maisons, krijgen alle creatieve vrijheid terwijl de moedermaatschappij zorgt voor de financiële armslag om te investeren in marketing en uitgekiend de verkoopkanalen ontwikkelt. LVMH zweert overigens bij fysieke winkels op de best denkbare locaties. Denk aan de Champs-Élysées in Parijs, Fifth Avenue in New York of Rodeo Drive in Los Angeles.

Glamour

Het decennialang bouwen aan merken heeft ervoor gezorgd dat LVMH inmiddels synoniem staat voor glamour. Bij het Franse conglomeraat draait het om exclusiviteit, kwaliteit en status én om het bijbehorende prijskaartje. Het cultiveren van die status staat misschien wel voorop. LVMH heeft het creëren van schaarste tot kunst verheven. Niet-verkochte producten gaan eerder door de shredder dan dat ze een kortingssticker opgeplakt krijgen. Dat ondersteunt de winstgevendheid en bovenal de waarde van de merken, het meest waardevolle bezit van een luxebedrijf.

Een kritische beschouwer zal al snel zeggen dat LVMH vooral goed is in het verkopen van een illusie voor te veel geld. Een typische klant is bereid grif te betalen voor een product waarmee hij of zij uitstraalt tot een select groepje modebewuste merkadepten te behoren en over een goedgevulde portemonnee te beschikken.

De cijfers van LVMH laten niettemin zien dat Arnault behoorlijk in zijn missie geslaagd is. Vorig jaar verkocht het Franse luxehuis voor 80 miljard euro aan Louis Vuitton-kleding, Moët & Chandon-champagne, TAG Heuer-horloges en zelfs luxueuze jachten. Verder heeft LVMH eigen hotels en is het eigenaar van de Oriënt-Express.

Aantrekkelijk

Vanuit beleggingsperspectief gaat het niet om het zelf bezitten van de producten, maar om de vraag of de aandelen LVMH een aantrekkelijke belegging zijn. De aandelen worden momenteel verhandeld op 17 keer het bedrijfsresultaat (ebit) van vorig jaar. Die stevige waardering is het gevolg van een hoge winstgevendheid, gecombineerd met een stevige groei. Die combinatie zorgt voor een consequent hoog rendement op geïnvesteerde middelen (ROIC).

Het risico van de mode-industrie is altijd dat de voorkeuren van de consument gevoelig zijn voor trends en hypes (zie kader). Zij kunnen in theorie gemakkelijk overstappen naar andere merken. Maar ondanks die gevoeligheid heeft LVMH tot nu toe steeds aangetoond dat zijn lederen tassen, koffers, parfums en andere premiumwaar gretig aftrek vinden en nieuwe collecties telkens weer aanslaan.

De beurswaarde van LVMH (op het moment van schrijven 333 miljard euro) ligt door de sterke merkenportefeuille ruim boven de zogeheten verdienkrachtwaarde die veronderstelt dat het concern voor eeuwig stationair blijft draaien bij het huidige winstniveau. Die waarde komt op een bedrag van 200 miljard euro (zie uitleg in de checklist).

Het verschil tussen de beurswaarde en verdienkrachtwaarde is in feite de prijs die beleggers bereid zijn te betalen omdat zij denken dat LVMH nog lange tijd de winsten zal kunnen laten groeien. Of dat realistisch is, analyseren we aan de hand van de financiële ontwikkelingen bij het Franse luxebedrijf over de afgelopen tien jaar.

Rendement op LVMH

Het is overduidelijk dat LVMH dankzij de merkenportefeuille, in het bijzonder de mode- en lederwarendivisie, in staat is forse winsten te boeken. Er is wel een probleem voor beleggers: de beurswaarde van LVMH is met 333 miljard euro ruim 1,5 keer zo hoog als de verdienkrachtwaarde (200 miljard euro).

Om die beurswaarde te kunnen verantwoorden, moet LVMH nog jarenlang forse winstgroei laten zien. Beleggers zullen een inschatting moeten maken van het rendement dat bij het instappen tegen de huidige beurskoers kan worden behaald. Dat is nodig om te voorkomen dat te veel betaald wordt voor toekomstige groei. Om dat te beoordelen, grijpen we terug naar de drie bronnen van rendement voor de aandelenbelegger. Dat is in de eerste plaats het rendement dat een belegger krijgt uit dividenden en aandeleninkopen. Vervolgens moet worden gekeken naar ingehouden winsten die LVMH herinvesteert in het bedrijf. Ten slotte wordt een op- of afslag van dit rendement genomen omdat waarderingsratio’s in de toekomst kunnen dalen of stijgen.

1. Rendement uit dividend en aandeleninkoop: 2,1 procent per jaar

Het deel van de winst dat LVMH ieder jaar uitkeert, vormt de eerste component. Het afgelopen jaar vloeide 6,8 miljard euro dividend richting aandeelhouders. Daarnaast kocht het bedrijf ook voor bijna een miljard euro aan eigen aandelen in. Dit totaal uitgekeerde bedrag van 7,7 miljard euro afgezet tegen de ondernemingswaarde van LVMH (363 miljard euro) resulteert in een jaarlijks zogeheten uitkeringsrendement van 2,1 procent.

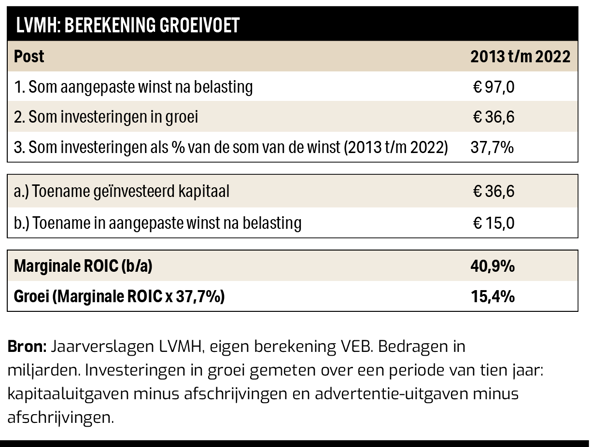

2. Rendement uit herinvesteringen: 15,4 procent per jaar

LVMH keert lang niet alle winst uit aan aandeelhouders. Een deel wordt ingehouden en geïnvesteerd in marketing en promotie, productielocaties, onderzoek en ontwikkeling of overnames. Voor een belegger is altijd van belang te weten hoeveel extra toekomstige winsten die ingehouden euro’s gaan opleveren.

Om deze inschatting te maken, is het belangrijk dat wordt gekeken naar de prestaties zoals die tot nu toe zijn neergezet, en dus niet naar ronkende vergezichten van een charismatische ceo. Ga daarbij uit van tien jaar aan historie. Dat is een representatieve periode waarin een incidentele uitschieter naar boven of beneden het beeld niet verstoort.

De aangepaste winst na belasting steeg van 5,6 miljard euro in 2013 naar 20,6 miljard euro in 2022. Dat ging niet vanzelf; voor die winstsprong moest LVMH flink investeren.

Delen we de winstgroei (15 miljard euro) op de extra groei-investeringen die daarvoor nodig waren (37 miljard euro), dan kom je op een rendement van 41 procent. Dat is meer dan vier keer het rendement dat de kapitaalverschaffers van LVMH in de regel minimaal willen zien: 9 procent.

Maar wat betekent dit allemaal voor het (verwachte) rendement op de aandelen? We gaan ervan uit dat LVMH net als over de afgelopen tien jaar 38 procent van de aangepaste winst herinvesteert in toekomstige winstgroei. De rest is nodig voor investeringen om het huidige winstniveau in stand te houden (stationair blijven draaien) of gaat naar dividend en aandeleninkoop. Die herinvesteringen leveren dus een extra rendement op van 15,4 procent (37,7 procent van de winst geherinvesteerd tegen 40,9 procent rendement). Of de groei - vooral afkomstig uit het trendgevoelige tasjesonderdeel - kan worden vastgehouden, is natuurlijk de vraag.

| Kracht en achilleshiel |

|

De mode- en lederwarendivisie is veruit het belangrijkst voor LVMH. Deze divisie is goed voor de helft van de totale verkopen en voor driekwart van de bedrijfswinst. De grootste divisie, ‘mode en lederwaren’, is vooral bekend door de luxetassen van kroonjuweel Louis Vuitton. Dit merk bestaat al sinds 1854 en is over de afgelopen 170 jaar zorgvuldig opgebouwd. |

3. Hogere waardering: 1,6 procent per jaar

Tellen we de eerste twee rendementsbronnen bij elkaar op, dan komen we op een percentage van meer dan 17 per jaar (2,1 plus 15,4 procent). Dat is een behoorlijk verwacht rendement voor dit groeibedrijf. Moet een belegger de aandelen LVMH daarom aanschaffen? Dat zou alleen zinnig zijn bij de veronderstelling dat de waarderingsratio (multiple) de komende jaren niet hard zal dalen vanaf de huidige 17 keer het bedrijfsresultaat (ebit).

Net als voor de LVMH-producten, moeten beleggers dus ook flink de portemonnee trekken voor de aandelen. Maar LVMH blijft een klasse apart. Er zijn maar weinig bedrijven in staat zo winstgevend te zijn en ook hard te groeien.

De bedrijfswaarde van LVMH kunnen we berekenen aan de hand van een zogenoemde som-der-delen-analyse (sum-of-the-parts). De vijf segmenten waarover LVMH cijfers geeft, hebben ieder hun eigen dynamiek op het gebied van winstgevendheid en kapitaalbeslag.

We kunnen dan ook voor ieder segment een multiple berekenen. Zo zijn de activiteiten op het gebied van wijnen en sterke dranken redelijk te vergelijken met drankenfabrikant Pernod Ricard, en de horloges en sieraden met de Zwitserse Cartier-eigenaar Richemont. Doen we dat voor alle vijf de hoofdsegmenten, dan komt de gemiddelde multiple op bijna 19 keer het bedrijfsresultaat voor het hele concern.

| De checklist |

|

Het berekenen van de activa- en verdienkrachtwaarde is tijdrovend. Maar de uitkomst maakt snel duidelijk of een bedrijf over voordelen beschikt die concurrentie buiten de deur houden. Alleen bij dit soort bedrijven die waarde creëren levert groei aandeelhouders onderaan de streep iets op. Drie mogelijkheden: Voor een waardebelegger zijn de aandelen alleen interessant tegen een enorme korting op de activawaarde.

|

Conclusie

Als we ervan uitgaan dat de multiple van LVMH de komende vijf jaar beweegt naar dit tienjarig gemiddelde van bijna 19 keer het bedrijfsresultaat, dan levert dit jaarlijks een klein beetje extra rendement op. Dat komt boven op het rendement uit aandeleninkopen en dividend en de verwachte winstgroei. De optelsom levert een totaalrendement op van zo'n 19 procent per jaar. Bij een kostenvoet van kapitaal van 9 procent, betekent dit een waarde per aandeel van een kleine 1050 euro. Ver boven de beurskoers van 664 euro. Beleggers in LVMH kunnen zich dus opmaken voor mooie rendementen, op voorwaarde dat het luxeconcern sterke resultaten blijft overleggen.

Dit artikel verscheen in Effect 11 2023. De peildatum van het artikel is 24 oktober 2023. De huidige cijfers en waardes van LVMH kunnen dus afwijken.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |