Deze week kwam DSM-Firmenich met de derdekwartaalcijfers. Het fusiebedrijf heeft nog altijd last van zwakke vitamineprijzen. De winstverwachting voor het hele jaar werd daarom opnieuw verlaagd. Toch liep de koers van het aandeel stevig op. Hoe valt dit te verklaren?

DSM-Firmenich presenteerde deze week de derdekwartaalcijfers. Het fusiebedrijf, dat dit jaar ontstond uit het samengaan van het Nederlandse DSM en het Zwitserse geur- en smaakstoffenbedrijf Firmenich, zag zowel de omzet als het brutobedrijfsresultaat (ebitda) flink teruglopen.

DSM-Firmenich heeft vooral last van zwakke vitamineprijzen. In het derde kwartaal van 2022 behaalde het concern nog een ebitda van 599 miljoen euro. Dat is nu teruggevallen tot 409 miljoen euro, zo bleek uit de derdekwartaalcijfers van dinsdagochtend 31 oktober.

Het fusiebedrijf bestaat uit vier onderdelen. De divisies Perfumery & Beauty en Taste, Texture & Health presteerden relatief goed. Dit zijn de lucratieve divisies van de voedings- en verzorgingsingrediënten, waar de marges hoog liggen en waar relatief eenvoudig prijzen kunnen worden verhoogd. Denk aan geurstoffen voor parfummerken als Paco Rabanne of smaakstoffen voor de yoghurtjes van Danone.

De andere twee divisies Health, Nutrition & Care en Animal Nutrition & Health (beide vroeger onderdeel van DSM), ondervinden echter veel last van lagere vitamineprijzen.

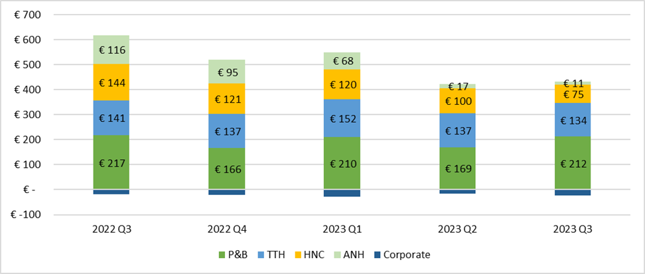

Vooral het laatste onderdeel, de diervoedertak, kwakkelt en dat raakt de winst van DSM-Firmenich dus hard. Zo daalde de kwartaalwinst van dit onderdeel van 116 miljoen euro in het derde kwartaal van 2022, naar een schamele 11 miljoen euro over dezelfde periode dit jaar (zie grafiek).

Animal Nutrition & Health maakt vitamines en andere supplementen en mengt die vervolgens met diervoeders. Analisten schatten in dat ruim 80 procent van de omzet van de diervoedertak afkomstig is van eenvoudige vitamines, waaronder A en E. Deze worden al langere tijd op grote schaal in voornamelijk China gemaakt.

Winsten staan sterk onder druk bij de oude DSM-divisies

Bron: kwartaalverslagen DSM-Firmenich. Bedragen in miljoenen euro’s.

Prijzenoorlog

Door een voor DSM ongelukkige samenloop van omstandigheden staat de prijs van bijvoorbeeld vitamine A al kwartalen zwaar onder druk. Eerder dit jaar ontstond er in China angst voor verdere uitbraken van varkenspest. Bovendien bestelden boeren minder mengvoer door de lagere vleesconsumptie in China – het einde van de lockdowns leidde niet tot de verwachte explosie van restaurantbezoeken.Tegelijkertijd overspoelt de Duitse concurrent BASF de markt met goedkope vitamines die op of zelfs over de houdbaarheidsdatum zijn (dat maakt voor diervoeding minder uit dan voor babymelk). DSM weigerde mee te spelen in deze prijzenoorlog en zag daardoor de verkopen rap inzakken.

De lage vitamineprijzen raken voornamelijk de diervoedertak, maar laten ook de voedings- en gezondheidstak (Health, Nutrition & Care, HNC) niet helemaal ongemoeid. Al wordt het concern hier ook geraakt omdat de vraag naar babymelk – waarvoor DSM de voedingsingrediënten levert – in China terug is gevallen als gevolg van lage geboortecijfers.

De negatieve impact van de gedaalde vitamineprijzen is bij elkaar 500 miljoen euro op de ebitda op groepsniveau.

Nu moet een trits maatregelen de impact van de vitamineprijzen op de winst verminderen. Zo sluiten twee vitaminefabrieken van DSM-Firmenich in China definitief de deuren. Ook moet het voorraadbeheer efficiënter en wordt een speciale vitaminedivisie binnen diervoeding gecreëerd. Die moet ervoor zorgen dat DSM-Firmenich sneller kan inspelen op marktveranderingen. De maatregelen moeten vanaf 2024 resulteren in 200 miljoen euro aan jaarlijkse kostenbesparingen. Het is de bedoeling dat de ebitda-winst volgend jaar toeneemt, mede als gevolg van deze besparingen.

Verwachting

Vanwege de gedaalde vitamineprijzen verlaagde DSM-Firmenich de ebitda-verwachting voor het gehele boekjaar 2023. Bij de laatste halfjaarcijfers dacht het concern nog dat de ebitda uit zou komen tussen de 1,8 en 1,9 miljard euro. Die schatting is nu iets naar beneden bijgesteld en ligt rond de 1,8 miljard euro.

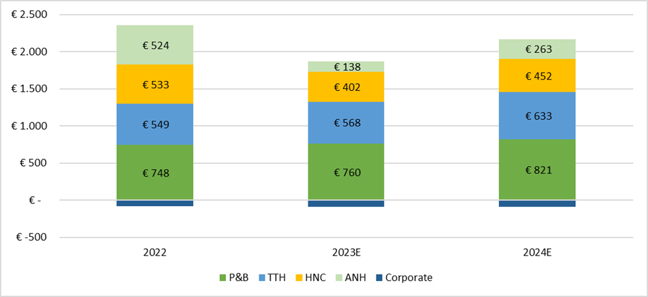

Dat de koers van DSM-Firmenich ondanks deze verlaagde outlook toch steeg (het aandeel eindigde op 31 oktober ruim 7 procent hoger) heeft alles te maken met eerdere verwachtingen. De gemiddelde analistentaxatie voor de ebitda in 2023 lag in aanloop naar de derdekwartaalcijfers namelijk al onder de 1,8 miljard euro (zie grafiek).

Analisten denken dat dit jaar de bodem wordt bereikt

Bron: jaarverslag DSM-Firmenich. Analistentaxaties Vara Research. Bedragen in miljoenen euro’s.

Het uitgangspunt van ten minste 1,8 miljard euro betekent bovendien dat het vierde kwartaal beter zal zijn dan het derde kwartaal. De ebitda-winst zal in het vierde kwartaal volgens DSM-Firmenich op minimaal 460 miljoen euro moeten liggen. Vooral dankzij kostenbesparingen en lagere grondstofprijzen.

Dat DSM-Firmenich aan de onderkant van de eerder afgegeven bandbreedte verwacht uit te komen, werd dus vooral gezien als een positieve verrassing die bovendien het vertrouwen onder beleggers voor volgend jaar zal vergroten. Voor aandeelhouders gloort de hoop dat het ergste voorbij is.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |