De rente op tienjarige Amerikaanse staatsobligaties is door de grens van 5 procent gebroken, een niveau dat we voor het laatst zagen vóór de financiële crisis van 2008. Sommigen verwachten dat de rente zal doorstoten naar 6 procent of zelfs hoger. De Duitse evenknie is geklommen tot aan bijna 3 procent. En dat was voor het laatst zo hoog in 2011. Wat verklaart deze stijgingen?

Een stelregel voor langetermijnrentes is dat die de verwachtingen over economische groei en inflatie reflecteren. De financiële markten verwachten dat de jaarlijkse inflatie in de VS zo’n 2,25 procent zal zijn over de komende tien jaar.

Het Amerikaanse Congressional Budget Office, de Amerikaanse evenknie van het Centraal Planbureau, stelt dat de Amerikaanse economie per jaar zo’n 1,75 procent kan groeien zonder oververhit te raken. Maken we er zelfs 2 procent van, dan betekent dat grofweg een langetermijnrente van 4,25 procent; aanmerkelijk lager dan de huidige stand.

Optelsom

Er is ook een andere manier om naar de langetermijnrente te kijken. In die visie is het een weergave van de verwachte ontwikkeling van korte rentes gedurende de looptijd van een lening.

Een belegger die voor tien jaar geld uitleent aan de Amerikaanse staat, kan dat geld ook kortlopend uitzetten, met een looptijd van een dag of week. De Amerikaanse tienjaarsrente zou de verwachting van de ontwikkeling van de korte rente over die periode moeten weergeven.

Maar ook de korte rente is opgebouwd uit inflatie en economische groei. Het is niet te verwachten dat deze zo hoog zal blijven. Rentes lijken dus af te wijken van wat de genoemde stelregels aangeven. De verklaring zit in een andere component die we gedurende lange tijd konden negeren.

Dit betreft de zogenoemde term premium, compensatie die beleggers eisen voor het risico dat ze lopen dat de rente gedurende de looptijd van de lening verandert. Denk daarbij aan zaken als onverwacht hogere inflatie, heel ander overheidsbeleid of veranderende economische groei.

Chaos

De term premium is het beste te zien als een maatstaf voor hoeveel onzekerheid er bij beleggers is over inflatie, monetair beleid en groei. Lange tijd was het beeld redelijk stabiel. Je kon ervan uitgaan dat de inflatie om en nabij 2 procent zou liggen, dat de Fed-rente ergens tussen 4 en 5 procent zou zijn en dat de economie met een procent of 2 per jaar zou aandikken.

Anno 2023 is er op al die gebieden veel meer onzekerheid. We weten inmiddels dat de inflatie zomaar weer torenhoog kan worden. Daarnaast is het Amerikaanse begrotingsbeleid één grote ellende, met tekorten zo ver het oog reikt.

De politieke chaos in de VS zal volgens kenners de komende jaren aanhouden. Dat alles maakt het Fed-beleid onzekerder dan ooit. Zal de bank zich vooral laten leiden door wat de overheid nodig heeft – een lage rente – of wil zij inflatie bestrijden of voorkomen en dus de rente hoog houden?

Omstandigheden zoals de huidige maken dat de term premium stijgt. Hoewel ik er zelf wel rekening mee houd, is het dus niet zozeer de prognose dat de inflatie de komende jaren veel hoger zal zijn dan we gewend zijn. Die is over het algemeen redelijk laag en stabiel.

De stijging van de Amerikaanse langetermijnrentes komt vooral door de toename van de term premium, en betekent dat de onzekerheid op de financiële markten over de komende jaren, behoorlijk groot is.

Leidend

De Verenigde Staten hebben een leidende positie op de kapitaalmarkt. De rentes in andere landen volgen doorgaans die van de VS. Een stijging van de Amerikaanse langetermijnrente neemt ook de tarieven in andere landen, zoals Duitsland, met zich mee.

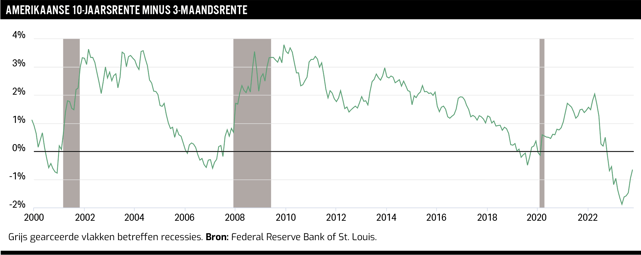

Een stijging van de lange rente betekent natuurlijk nog meer tegenwind voor de Amerikaanse economie. Het heeft echter ook een andere consequentie: de omgekeerde rentecurve wordt minder extreem. Dat zit zo: hoe langer de looptijd, hoe hoger normaal gesproken de rente. In een grafiek is dus een oplopende curve te zien.

Af en toe keert die curve zich echter om, de lange rente ligt dan lager dan de korte. Het verschil is de rentespread: de tienjaarsrente minus een korte rente, bijvoorbeeld die van een driemaands-obligatie. Bij een omgekeerde curve is de spread negatief. In het verleden was dat vrijwel altijd een voorbode van een recessie. Doorgaans duurt het na de omkering van de rentecurve ergens tussen de acht en de twintig maanden voordat de Amerikaanse economie in een recessie belandt.

Kans blijft

De Amerikaanse rentecurve vertoonde dit zeldzame gedrag vanaf oktober vorig jaar. Maar als de langetermijnrentes klimmen (of de kortetermijnrentes dalen) en de curve weer normaal wordt, ebt dan de kans op een recessie weg? Het antwoord is nee.

De rentecurve-grafiek laat inderdaad zien dat de spread vlak voor een recessie negatief wordt. Maar wat we óók zien, is dat de recessie daadwerkelijk begint wanneer de rentecurve niet meer omgekeerd is. Onzekerheden ten aanzien van Amerika kunnen de komende tijd zomaar verder toenemen, waardoor ook de term premium kan stijgen.

Dus als de spread weer richting nul gaat en binnenkort misschien weer positief wordt, dan is dat voor mij géén reden opgelucht adem te halen. Het is juist reden om binnen afzienbare tijd een recessie te verwachten in de VS. En dat zou zomaar in het verkiezingsjaar 2024 kunnen zijn.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |