Als Shell-topman Wael Sawan beleggers één ding duidelijk wil maken, is het wel dat winst belangrijker is dan groei. Maar na twee mega-overnames in de VS door Exxon en Chevron zal het gat in olie- en gasproductie tussen Shell en deze Amerikaanse majors alsmaar groter worden. Dat het aandeel Shell lager gewaardeerd wordt, valt in dat licht goed te begrijpen. De kasstroom zal immers minder stijgen.

Het tijdperk van olie is eindig. Dat het doek niet morgen valt, is wel duidelijk. Maar de precieze houdbaarheidsdatum van oliewinning lijkt een twistpunt tussen de Amerikaanse en Europese energiereuzen.

Exxon en Chevron bekenden in de afgelopen maanden kleur door beide een mega-overname van een puur fossiele speler te doen (Exxon nam Pioneer over en Chevron Hess). Het maakte andermaal duidelijk dat er een enorme oceaan zit tussen Europa – Shell, BP en Total – en de Verenigde Staten -Exxon en Chevron.

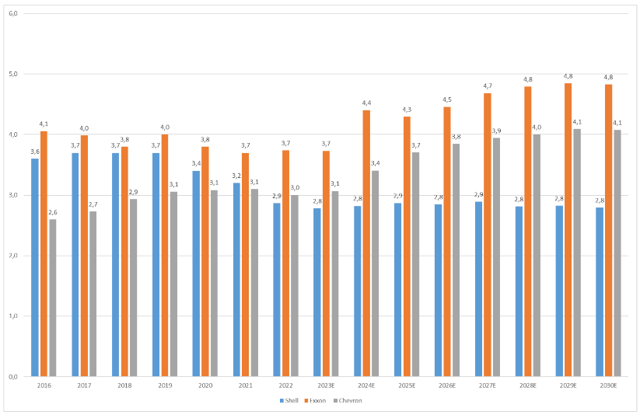

Wat betreft de productie van olie en gas liet Shell Chevron altijd (ver) achter zich. En het kon aartsrivaal Exxon redelijk bijhouden, met een productie die slechts een paar honderdduizend vaten per dag lager lag.

Vorig jaar kwam het kantelpunt, toen ook Chevron Shell (2,9 miljoen vaten) voorbijstreefde met een productie van 3 miljoen vaten per dag. En de kloof wordt alleen maar groter. Door hogere eigen investeringen in nieuwe velden en door de overnames zal de output van het Amerikaanse duo in 2030 ruim een derde hoger liggen dan vorig jaar, zo is de consensus onder analisten.

In 2030 zal de productie van Exxon ruim 70 procent hoger liggen dan van Shell

*Bron: Bloomberg. Linkeras: het aantal vaten olie-equivalenten per dag in miljoenen. In dit cijfer wordt de gasproductie teruggerekend naar olievaten.

In Europa is de druk juist groot om investeringen in fossiel af te bouwen. Zo beloofde Shell enkele jaren geleden om de olieproductie tegen het eind van dit decennium met 10-20 procent te zullen reduceren. Voornamelijk door de verkoop van een groot veld in de VS eind 2021 (een productie van 175 duizend vaten per dag) kon het die belofte vervroegd inlossen. Daardoor kan Sawan nu tot 2030 de olieproductie stabiel houden op 1,4 miljoen vaten.

Het bedrijf blijft wel groeien in – relatief minder milieubelastend – vloeibaar gas omdat de komende jaren grote projecten op stoom komen. Alles bij elkaar betekent dit dat Shell in 2030 ongeveer evenveel zal oppompen als vorig jaar, circa 2,8 miljoen zogeheten olie-equivalente vaten per dag (olie en gas bij elkaar gerekend). Bij BP en Total zal over dezelfde periode overigens sprake zijn van een productiekrimp van 6 procent.

Meer productie, meer cash

Exxon-ceo Darren Woods had bij de overname van Pioneer vorige maand een heldere boodschap: de wereld heeft nog lang olie nodig, en de vraag zal het aanbod overstijgen – ook omdat wereldwijde investeringen in oude en nieuwe velden nu te veel worden afgeknepen. In zijn ogen zijn scenario’s met aanhoudend hoge olieprijzen reëel.

Het zal pijn doen aan de oren van milieuactivisten, maar lucratief is het in ieder geval wel. Het is lastig na te rekenen omdat de rapportages van de vijf grote majors verschillen, maar afgaand op informatie van Shell leverde ieder geproduceerd olie-equivalent vat Exxon en Chevron tussen de 35 en 40 dollar op in 2022 (operationele kasstroom per vat, zie sheet 23).

Die operationele kasstroom lijkt bovendien bestendig omdat de door de Amerikanen overgenomen reserves in aantrekkelijke gebieden liggen. Zo wees de ceo van Chevron op ‘industry leading winstmarges’ bij een groot project van overnameprooi Hess in Guyana. Exxon was hier ook al actief.

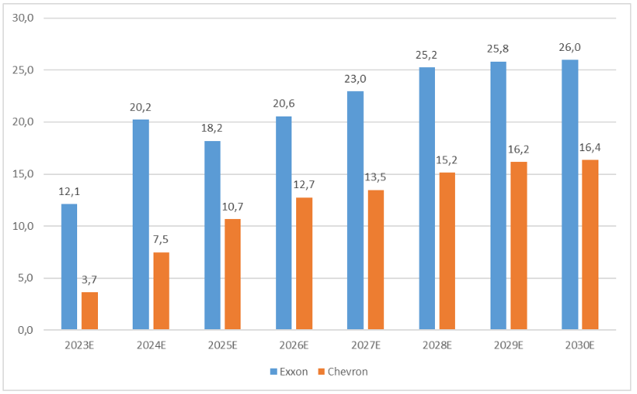

Stel nu dat de energieprijzen op niveau blijven en dat een cashwinst van 35 dollar per vat inderdaad houdbaar blijkt. Dan vertaalt het productieverschil (in 2030: Exxon 4,8 miljoen vaten per dag versus Shell 2,8 miljoen) zich in veel meer kasstroom voor de Amerikanen. Reken maar mee: die 2 miljoen extra vaten van Exxon betekenen 70 miljoen meer winst (2 miljoen maal 35 euro kasstroom per vat). Let wel: per dag. Dat gaat voor heel 2030 om een totaalbedrag van 26 miljard euro.

Hogere productie vertaalt zich in forse extra kasstroom voor Chevron en Exxon

*Bron: Bloomberg en Capital Markets Day sheet Shell. In miljarden dollars. Staven geven inschatting van de extra kasstroom (ten opzichte van Shell) die Exxon en Chevron kunnen verdienen vanwege een hogere productie.

Verschil verklaard

De optelsom van al die extra kasstromen over 2023-2030 komt neer op een bedrag van 170 miljard dollar voor Exxon. Bij Chevron gaat het om 100 miljard dollar. Hier moeten nog wel de investeringen vanaf om de olie daadwerkelijk uit de grond te krijgen. De kasstroom die dan overblijft moet ook nog teruggerekend worden naar vandaag.

De extra kasstromen zullen op zijn minst gedeeltelijk verklaren waarom Shells ondernemingswaarde van 262 miljard dollar (beurswaarde plus nettoschuld) lager ligt dan die van Exxon (434 miljard dollar) en Chevron (284 miljard dollar). Beleggers betalen nu 3,8 keer het bedrijfsresultaat (ebitda) voor Shell en circa 6 keer voor de twee Amerikaanse spelers. Het impliceert dat de markt ook verwacht dat winsten en kasstroom aan de andere kant van de oceaan harder zullen groeien. En wellicht minder onzeker zijn, in ieder geval in de komende jaren.

Voorlopig zullen de winsten uit duurzame energie voor Shell marginaal blijven. In ieder geval als deze worden afgezet tegen (potentiële) olie- en gaswinsten. En dat is ook nog zo tegen het einde van dit decennium, zo was de boodschap van ceo Sawan op Shells Capital Markets Day in juni.

Toen bleek bijvoorbeeld dat laadpalen en biobrandstoffen bij elkaar een miljardje of 2-3 aan ebitda (winst voor aftrek van rente, belastingen en afschrijvingen) moeten opleveren in 2030. De ambities in windenergie werden recent al fors teruggeschroefd, maar hier dacht Sawan nog altijd aan meer dan 3 miljard dollar ebitda in 2030. Na de kwartaalcijfers van BP en Ørsted deze week is de vraag overigens hoe reëel dit nog is. Bij windprojecten lijken de verdienmodellen te wankelen nu rentes en bouwkosten oplopen en klanten, vooral in Amerika, niet bereid zijn de pijn te delen.

Buy American

Eind vorig jaar had Shell met 9,6 miljard vaten nog voor ongeveer 9 jaar aan productie op de balans staan. Na de overnames gaat het bij Exxon en Chevron om respectievelijk circa 20 miljard en 12,6 miljard vaten.

Door de overnames zal bovendien een steeds groter deel van hun reserves in eigen Amerikaanse grond zitten; het gaat om circa 34 procent voor Exxon en 43 procent voor Chevron. Zoals eerder vermeld, trok Shell zich juist terug uit de VS, waar nu volgens dataleverancier Bloomberg nog maar 6 procent van de reserves te vinden is.

In een wereld vol geopolitieke spanningen– denk aan de miljardenafwaardering van BP en Shell in Rusland – lijken de VS een relatief zeker en stabiel olieland.

Natuurlijk is Exxon ook actief in gebieden waar (nieuwe) fricties kunnen ontstaan met lokale gemeenschappen – Papua Nieuw Guinea, Mozambique en Nigeria – maar bij Shell oogt dit soort risico’s wat groter.

Het vaststellen van reserves is overigens geen exacte wetenschap. Veel hangt af van de aard van de projecten, in welke fase die zitten en de (verwachte) ontwikkeling van olie- en gasprijzen. En dan nog is er behoorlijk wat vrijheid bij het bestuur om te bepalen wat wel en niet in de boeken wordt gezet.

Shell ontwijkt al vele jaren vragen over zijn reserves, en stuurt hier al jaren niet meer op. “Het gaat niet om olievaten maar om de waarde van projecten”, liet oud-ceo Jeroen van der Veer al optekenen in 2006. En, eerlijk is eerlijk, in de afgelopen jaren heeft Shell de winst per olievat fors opgekrikt door selectief te investeren, laag-renderende velden te verkopen en goed op de kosten te letten.

Toch wordt door de twee overnames het output-gat tussen Europa en de VS wel erg groot. Het was deze week ook aanleiding voor analisten om BP-topman Murray Auchincloss te vragen of zijn actieplan is gewijzigd. De Canadees gaf aan dat dit “niet het juiste moment is voor overnames” en dat hij liever anticyclisch investeert (dus kopen als de olieprijzen laag zijn in plaats van hoog, redactie).

Auchincloss heeft een punt: de sector is berucht vanwege een procyclisch investeringsbeleid met ongelukkige overnames en investeringen op de top van de markt. Bij Exxon was de overname van XTO-energy (onconventioneel droog gas) voor 41 miljard dollar van alweer bijna 15 jaar geleden een regelrechte ramp. Inmiddels is de overname helemaal afgeschreven.

Maar afgaand op de bescheiden overnamepremies – 16 procent voor Pioneer en 10 procent voor Hess – lijkt niet direct sprake van knock-outbiedingen. Het scheelt bovendien dat veel overgenomen vaten, vooral schalie in het Texaanse Perm-bekken, weinig nieuwe investeringen vergen en een korte terugverdientijd hebben.

Risico’s

Toch is er, zoals altijd in deze sector, één factor die uiteindelijk het succes of falen van een overname bepaalt: de olieprijs. De futures en economen zijn eensgezind over het feit dat prijzen relatief hoog zullen blijven. Maar het laatste decennium leert dat een kleine disbalans in vraag en aanbod voor extreme koersbewegingen kan zorgen; naar boven maar ook naar beneden. In 2008 (kredietcrisis, koers dook onder de 40 dollar), 2014 (aanbodoverschot schalie, dieptepunt 27 dollar) en recenter in de coronacrisis (futurekoers dook zelfs kort onder de nul) werden forse verliezen geboekt door de majors. Daardoor waren gemiddelde winsten van de upstreamdivisies over langere periodes ontoereikend om de kapitaalverschaffers een fatsoenlijk rendement te kunnen bieden.

Een ander risico is dat overheden ingrijpen om klimaatverandering tegen te gaan – denk aan een carbon tax – die leidt tot hogere kosten of minder fossiele vraag en als gevolg daarvan stranded assets. Bij dat toekomstbeeld hebben de Europese spelers, die veel meer investeren in duurzame energie, mogelijk betere papieren om te overleven.

Afgaand op de waarderingskloof acht de markt de kans op dit scenario gering. De markt schat in dat het wegvallen van vraag naar olie en gas – al dan niet door overheidsingrijpen – nog enige tijd op zich zal laten wachten. En áls het zover is, hebben Exxon en Chevron al honderden miljarden uitgekeerd aan aandeelhouders. Voor beleggers kan een sterfhuisconstructie lucratief zijn.

| De cijfers in een notendop |

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |