Meer omzetgroei, een hogere marge dan in andere Europese landen en een stijging van de winst per aandeel. Die drie beloftes deed Ahold Delhaize vorige week toen het een grote overname in Roemenië wereldkundig maakte. Maar zelfs als het supermarktconcern deze doelen behaalt, kan het nog jaren duren voordat de aandeelhouders wijzer worden van deze transactie. Het bedrijf betaalt een stevige overnamepremie voor de Roemeense prooi.

Nauwelijks 500 woorden en welgeteld één financieel getal. Daar moesten beleggers het op 30 oktober mee doen toen Ahold Delhaize aankondigde dat het de Roemeense supermarkten van Profi Rom Food overneemt.

De strategische rationale om 1650 winkels in de opkomende economie in te lijven is wel te begrijpen. In Nederland, de Verenigde Staten (VS) en België, waar het leeuwendeel van Ahold Delhaizes omzet vandaan komt, is de rek wel zo’n beetje uit de groei.

Bovendien is het concern al actief in Roemenië met een kleine duizend winkel onder de banner van Mega Image. Die kreeg Ahold in de schoot geworpen toen het fuseerde met Delhaize in 2015. De nieuwe combinatie zal met 4,1 miljard euro omzet de nieuwe marktleider worden, ruim voor Lidl & Schwarz (nummer 2) en Carrefour (nummer 3) in een verder vrij gefragmenteerde en – volgens analisten – niet extreem concurrerende markt.

Maar Ahold tast diep in de buidel voor de overname. Daardoor is minder eenduidig of de deal ook daadwerkelijk waarde zal creëren voor aandeelhouders. Bovendien geeft topman Frans Muller nauwelijks financiële informatie. In het persbericht is alleen te lezen dat Profi in de twaalf maanden tot eind juni 2,5 miljard euro omzet boekte. Door die karige informatieverschaffing doet Ahold Delhaize een belangrijke strategische stap af als ‘business as usual’.

Verder moeten beleggers het doen met de mededeling dat “de combinatie met Profi naar verwachting een bijdrage zal leveren aan de omzetgroei en de operationele marge (na synergieën en integratie) voor Ahold Delhaize Europa en de winst per aandeel voor Ahold Delhaize”, aldus het persbericht. En dat “allemaal in het eerste jaar na afronding van de transactie”.

Groot gat

Dat de Roemeense omzet harder gaat groeien dan de rest van Europa – voornamelijk Nederland en België – is niet zo moeilijk te geloven. Een operationele marge die een jaar na afronding van de overname – dat is overigens in 2025 – hoger komt te liggen dan de 3,5 procent die Ahold Delhaize nu in heel Europa boekt, is een stuk ambitieuzer.

Aangezien Profi in handen is van een durfkapitalist, die in tegenstelling tot beursfondsen geen openheid van zaken hoeft te geven, is nauwelijks informatie te vinden. Maar analisten van zakenbank JP Morgan becijferden deze week dat de operationele winstgevendheid (ebit) van Profi is gedaald van een piek van 4,4 procent in 2017 tot minus één procent vorig jaar. De hoge inflatie zal ook in Roemenië pijn doen, maar de voornaamste reden voor de terugval is dat kosten de pan uit rijzen als gevolg van de enorme uitbreiding van het winkelnetwerk: het aantal winkels verdubbelde over deze periode nagenoeg naar 1654.

Ahold-cfo Jolanda Poots-Bijl heeft de Roemeense boeken wel ingekeken en heeft ongetwijfeld haar sommetjes gemaakt. Maar het gat tussen een marge van minus één procent en de 3,5 procent die nu in heel Europa wordt geboekt, oogt vrij groot.

En dat blijft aanzienlijk als ook eventuele kostenvoordelen door samen te werken worden meegenomen. Die kwantificeert Ahold – in tegenstelling tot wat het deed ten tijde van de fusie met Delhaize – nu niet.

Om een idee te geven: bij die fusie in 2015 werd 0,7 procent op de (gecombineerde) omzet bespaard door gebundeld in te kopen. In Roemenië lijkt – zeker in het huidige inflatoire klimaat – meer nodig, wil de marge kunnen terugveren naar de oude piek.

Marginaal

Gezien de beperkte omvang van Roemenië (nu bij elkaar ruim 4 miljard euro) ten opzichte van de hele Ahold-groep (87 miljard euro in 2022) is het niet fair te verwachten dat deze deal de naald in het kompas significant beweegt.

Maar zelfs als we uitgaan van een rooskleurig scenario waarin marges stijgen naar het eerdere piekniveau (4,4 procent) en de verkopen harder groeien dan de Roemeense economie (bij elkaar 10 procent tot 2025), blijft de impact op de winst (per aandeel) zeer beperkt.

Dat meest gunstige scenario zou een ebit-resultaat opleveren van 121 miljoen euro. Maar na rentekosten – de deal wordt volledig gefinancierd met schuld – en belastingen blijft daar ruim 50 miljoen euro aan (extra) Roemeense winst van over. Die netto-inkomsten verbleken bij de circa 2,5 miljard euro die de hele groep vorig jaar boekte.

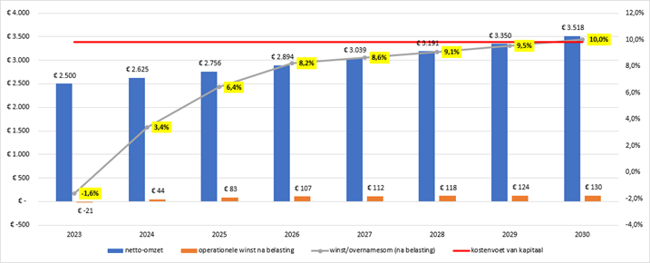

Impact van Roemenië op nettowinst Ahold Delhaize is verwaarloosbaar

| 2025 | opmerking | |

| omzet | € 2.756 | omzetgroei van 5 % in 2024 en 2025 |

| ebit-marge | 4,4% | marge groeit terug naar piekniveau in 2017 |

| ebit | € 121 | |

| rente | € -40 | overnamesom van 1,3 miljard euro x 3,1% rente na belastingen |

| belastingen | € -26 | in Roemenië is het belastingtarief 16% |

| nettowinst | € 55 | |

| winst Ahold Delhaize 2022 | € 2.546 |

Bron: persberichten Ahold Delhaize. Aannames VEB. Bedragen in miljoenen

Even geduld

Wat meer groei, een hogere marge en een bijdrage aan de winst per aandeel in 2025. Ook als Ahold Delhaize deze drie beloftes waar weet te maken, wil dat allerminst zeggen dat aandeelhouders de slingers ophangen om deze overname te vieren.

Zij hebben alleen reden voor een feestje als de Roemeense winsten zodanig hoog uitvallen dat de overnamesom wordt gerechtvaardigd. Aangezien het risicoprofiel van een investering in een Roemeense winkel hoger ligt dan van een Albert Heijn in Amsterdam of Dordrecht zal het rendement dat kapitaalverschaffers vereisen aanzienlijk hoger liggen. En in ieder geval veel hoger dan de rente die het Ahold-concern nu betaalt op leningen, namelijk circa 4 procent (voor belastingen).

Het is aardig om terug te grijpen naar informatie van Ahold Delhaize zelf. In het jaarverslag van 2020, toen het dit soort informatie nog deelde met beleggers, ging het voor de eigen winkels in Roemenië uit van een zogenoemde kostenvoet van kapitaal van 9,6 procent (zie blz. 167).

Die kostenvoet gebruikte het concern om de reële waarde van de overgenomen Mega Image-keten te berekenen en jaarlijks te beoordelen of moest worden afgeschreven op de goodwill in de boeken. Goodwill is het verschil tussen de overnamesom en de reële waarde van de activa minus de schulden ten tijde van de transactie. Voor de goede orde: dit was nog ruim voor de explosieve stijging van de rentes.

Zelfs als we de eerdergenoemde optimistische aannames doortrekken – de piekmarge bij een structurele omzetgroei van 5 procent– zal Ahold Delhaize pas in 2030 een winst realiseren die voldoende is om de rendementshorde van 9,6 procent te overstijgen. Daarna moet de winst dus nog wel fors blijven groeien, willen beleggers iets wijzer worden van dit nieuwe Roemeense avontuur.

Pas in 2030 overstijgt het rendement op de overname de kostenvoet van kapitaal

*Bron. Rapportages Ahold Delhaize. Aannames VEB. Bedragen in miljoenen

Winner’s curse

De prijs die wordt betaald voor een overname bepaalt in grote mate of, en zo ja wanneer, er waarde voor aandeelhouders wordt gecreëerd.

En uit de media bleek al wel dat de voormalige eigenaar van Profi, het private equity-bedrijf MidEuropa Partners, niet ontevreden was over de verkoopopbrengst van 1,3 miljard euro (exclusief leases). Naar verluidt zou de investeerder uit Londen ook genoegen hebben genomen met een miljard euro.

De hoge overnameprijs is het gevolg van een biedingsstrijd die is ontketend. Onder andere het Franse Carrefour en Auchan en het Portugese Jerónimo Martins zouden naar een overname hebben gekeken. Het bleef bij snuffelen. Uiteindelijk trokken deze partijen zich terug. Daarbij zal de hoge verkoopprijs ongetwijfeld een rol hebben gespeeld.

Ahold Delhaizes overnamebod komt neer op 0,7 keer de omzet (inclusief contante waarde leaseverplichtingen). Dat is aanzienlijk hoger dan de eigen waardering van 0,3 keer, maar ook meer dan de ratio’s van bijvoorbeeld Colruyt (0,6x), Tesco (0,4x) en Jerónimo Martins, dat veel winkels in Polen heeft (0,5x).

Groei en geen winst

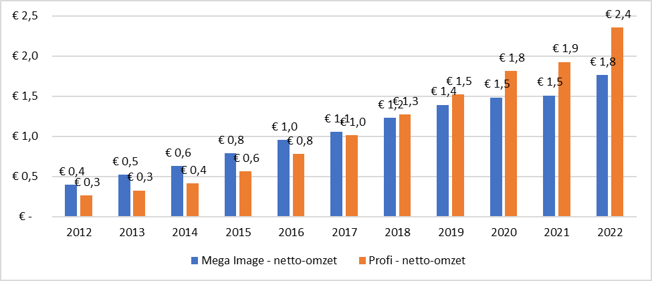

De omzet van Profi is het afgelopen decennium explosief gestegen. Daardoor is het supermarktbedrijf in omzet groter geworden dan de omzet uit alle Mega Image-winkels die Ahold Delhaize al uitbaat in Roemenië.

Snellere omzetstijging Profi

Bron: Roemeense ministerie van Financiën. Bedragen in miljarden euro’s

Maar die groei was voornamelijk het gevolg van het openen van honderden nieuwe winkels per jaar. Dat ging gepaard met hoge kosten die de winst onder nul duwde.

De financieel directeur van Profi, Andrei Bica, liet in 2021 aan een Roemeens zakenweekblad weten dat “het nettoresultaat voor ons niet relevant is, aangezien de ontwikkeling van het winkelnetwerk gepaard gaat met stijgende afschrijvingskosten en rentelasten”.

Onder de vleugels van Ahold zal Profi waarschijnlijk iets terugschakelen in groei, en meer nadruk leggen op winstgevendheid. Alleen dan kan de winstbelofte voor 2025 worden ingelost.

| Zwakke cijfers in het derde kwartaal |

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |