Heeft Adyen het vertrouwen van beleggers teruggewonnen? De betalingsverwerker staat bekend om een aan arrogantie grenzend zelfvertrouwen. Het bestuur van Adyen herhaalde bij de halfjaarcijfers in augustus nog eens de eerder afgegeven ambitieuze doelstellingen, terwijl de markt daar allang geen vertrouwen meer in had. Maar woensdagavond 8 november stelde Adyen op de strategiedag de financiële doelen alsnog neerwaarts bij en werd het beloond met een meer dan forse koersstijging.

Het ging eigenlijk maar om één ding op Adyens investeerdersdag: het al dan niet vasthouden aan de financiële doelen. Tot voor kort mikte de betalingsverwerker voor de middellange termijn op een gemiddelde omzetgroei van 25 tot iets in de 30 procent per jaar, met een stijging van de operationele winstmarge (ebitda) naar meer dan 65 procent op de lange termijn.

Dat frustreerde analisten en beleggers. Vooral omdat Adyen geen duidelijke uitleg gaf over de manier waarop het deze doelen wilde gaan halen. Er rees steeds meer twijfel over de haalbaarheid van de doelen door de afnemende groei bij klanten en de groeiende concurrentie in de betaalmarkten. Bovendien weigerde Adyen lange tijd om concreet te maken wat nu precies de invulling was van de termen middellange- en lange termijn.

Jarenlang kon Adyen meeliften op de stevige groei van grote technologiebedrijven als Spotify, Netflix, Uber en Booking. De totale volumegroei van deze groep bedrijven vertraagde echter sterk in de eerste helft van 2023. Zo steeg de vergelijkbare transactiewaarde (gross bookings) bij een klant als taxiplatform Uber met ‘maar’ 21 procent. Dat was in dezelfde periode een jaar eerder nog 37 procent.

Waar eerder bij de halfjaarcijfers nog star werd vastgehouden aan de eerder afgegeven doelstellingen, maakte Adyen nu tijdens de investeerdersdag een flinke knieval. Adyen zegt nu dat het niet doof is voor feedback van analisten en beleggers. “De behoefte aan meer guidance en informatie is gehoord”, aldus co-ceo Ingo Uytdehaage.

De komende tijd – zeker voor een jaar – zal Adyen beleggers daarom ieder kwartaal inzicht geven in de laatste stand zaken. Het eerste kwartaalbericht bevatte bovendien meteen goed nieuws voor beleggers. De groei van het aantal transacties dat via het Adyen-platform loopt, versnelde en hetzelfde geldt voor de omzet. De groei van de netto-omzet van Adyen, gemeten in constante wisselkoersen, versnelde van 19 procent in augustus naar 26 procent in het derde kwartaal.

Bijgestelde doelstellingen

Nog belangrijker: Adyen stelde de eerder afgegeven doelstellingen flink bij tot een veel realistischer niveau. Voor de periode tot 2026 gaat Adyen nu uit van een groei van iets meer dan 20 procent tot iets onder de 30 procent (was 25 tot iets in de 30 procent). Tegelijkertijd moet de marge oplopen tot boven de 50 procent (was meer dan 65 procent voor de lange termijn).

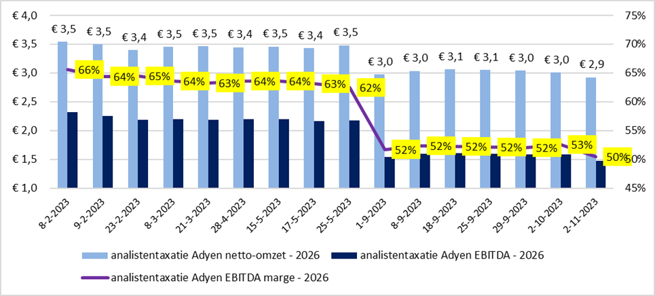

Door de doelstellingen realistischer te maken, winnen Adyens co-ceo Uytdehaage en cfo Ethan Tandowsky een beetje van het verloren vertrouwen terug. Analisten die het aandeel volgen, achtten het begin 2023 nog aannemelijk dat Adyen met zo’n 28 procent per jaar zou groeien tot ruim 3,5 miljard euro omzet in 2026, waarbij de ebitda-marge zou oplopen tot meer dan 65 procent. Hierdoor zou Adyen in 2026 een ebitda gaan halen van 2,3 miljard euro. Maar na de teleurstellende halfjaarcijfers in augustus vond bijna geen enkele analist de doelstellingen van Adyen nog aannemelijk (zie grafiek). De verwachtingen voor de netto-omzet en de ebitda-winst werden flink neerwaarts bijgesteld.

Adyens doelen werden volgens analisten steeds minder realistisch

Bron: analistenconsensus Bloomberg voor 2026, bewerking VEB. Startpunt jaarcijfers Adyen 8 februari 2023.

In aanloop naar de investeerdersdag op 8 november, lag de omzetgroeiverwachting van de door Bloomberg gepeilde analisten op slechts 22 procent per jaar (dat resulteert in 2,9 miljard euro omzet in 2026). Dat was dus fors lager dan Adyen tot dan toe had gecommuniceerd.

Bij een door de analisten verwachte marge van iets meer dan 50 procent zou de ebitda volgens de taxaties oplopen tot ‘slechts’ 1,5 miljard euro in 2026 (2022: 728 miljoen euro). Door het verlagen van de doelstellingen komt de nieuwe ebitda-verwachting van Adyen voor 2026 (in het midden van de bandbreedte) nu iets boven deze gemiddelde analistentaxaties uit.

Operationele hefboom

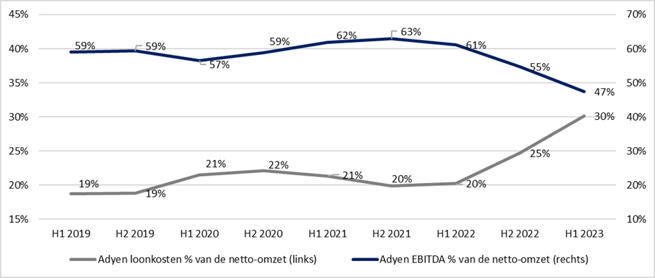

Om die ebitda te behalen moet Adyen de winstmarge vanaf komend jaar weer laten stijgen. Want terwijl de groei van het transactievolume en van de netto-omzet van Adyen eerder vertraagde, bleef het Amsterdamse techbedrijf wel in hoog tempo nieuw personeel aannemen (H1 2023: 551 nieuwe medewerkers).

Dat raakte de winstgevendheid. Adyen zag de ebitda-marge door stijgende loonkosten teruglopen tot 47 procent over de 12 maanden tot eind juni 2023 (zie grafiek). Op de investeerdersdag liet het Amsterdamse techbedrijf weten dat het wervingstempo inmiddels flink terugloopt. Dit zal bij veel beleggers voor opluchting hebben gezorgd.

Dankzij de operationele hefboomwerking die inherent is aan het platform-model van Adyen – meer omzet levert disproportioneel meer winst op omdat veel kosten ‘vast’ zijn – moet de winstgevendheid weer gaan verbeteren.

Marge Adyen onder druk door loonkosten

Bron: halfjaarverslagen Adyen, berekening VEB. Ontwikkeling op 12-maandsbasis

Omdat de netto-omzet van Adyen vanaf nu harder moet gaan stijgen dan de loonkosten, kan de operationele marge toenemen richting de nieuwe middellangetermijn-doelstelling van meer dan 50 procent. En de lange termijn? “Na 2026 gaan we de marges verder verbeteren”, beloofde Tandowsky.

Met de nieuwe, realistischere doelstellingen neemt de geloofwaardigheid van het Adyen-bestuur weer toe. Wie dat in de praktijk bevestigd wil zien, hoeft vandaag -9 november- alleen maar even naar de koersontwikkeling te kijken. Tegen het einde van de dag staat het aandeel Adyen op een plus van 35 procent. Maar ook om de verlaagde doelstellingen te halen, moet er bij Adyen nog veel werk worden verzet.

.