Beleggers reageerden vorige week woensdag juichend op de mededeling van de Federal Reserve dat er voor volgend jaar meerdere renteverlagingen in het verschiet liggen. Maar het pad van verlagingen dat nu door financiële markten wordt ingeprijsd oogt wel heel erg steil. Wat zijn de risico’s als rentes onverhoopt hoog blijven?

Na lang weifelen greep Jerome Powell vanaf maart 2022 hard in toen bleek dat de inflatie hardnekkiger was dan gehoopt. De Fed-voorzitter schroefde de rente in iets meer dan een jaar tijd op van praktisch nul tot boven de 5 procent. De snelste stijging in veertig jaar.

En nu lijken beleggers er op te rekenen dat er op de weg naar beneden opnieuw records worden gebroken.

Woensdag 13 december gaf Powell aan dat hij in 2024 drie renteverlagingen van bij elkaar 0,75 procentpunt (75 basispunten, of bps) verwacht. Dat was een historische ommezwaai, want de zeventigjarige Amerikaan had nog blaren op de tong van al zijn eerdere waarschuwingen dat de rente voorlopig hoog zal blijven.

Toch houdt de markt – waar de verwachtingen van alle beleggers bij elkaar komen – rekening met nog veel extremere renteverlagingen.

Hoe realistisch is dat? En wat zijn de gevolgen als de rente onverhoopt toch niet zal dalen? Een analyse.

1: Welke rentestappen prijst de markt in voor 2024?

De zogenaamde CME Fed Watch Tool geeft (real time) een inschatting van de kansen op renteverhogingen of verlagingen zoals ingeprijsd door financiële markten. Die kansverdeling wordt gemaakt aan de hand van de prijzen van future-contracten die zijn afgesloten op de beleidsrente.

Handelaren gebruiken deze instrumenten om te speculeren op rentebesluiten. Maar ze kunnen ook worden gebruikt om portefeuilles te beschermen (hedgen).

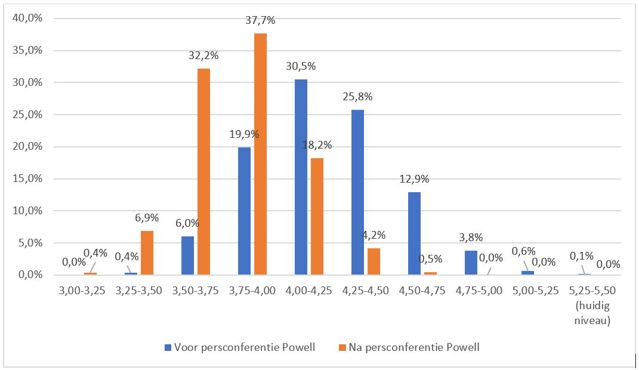

De indicator laat zien dat financiële markten na de persconferentie van vorige week een stuk optimistischer zijn geworden over toekomstige renteverlagingen. Volgens de berekeningen van CME is de kans dat het bij drie verlagingen - naar 4,50 tot 4,75 procent - blijft op het moment van schrijven maar 0,5 procent.

De markt dicht een kans van maar liefst 77 procent toe aan een scenario waarin de rente eind 2024 op vier procent of zelfs een stuk lager staat (eerste vier staven vanaf links bij elkaar opgeteld onder het kopje 18 dec 2024). Dat zou betekenen dat de rente met ten minste 1,5 procentpunt daalt.

Voor de persconferentie van Powell werd de kans op dit scenario nog ingeschat op iets meer dan 25 procent.

Na Powells persconferentie veel meer renteverlagingen verwacht in 2024

Bron: CME Fed Watch Tool. Op basis van real time future-koersen wordt de kans op toekomstige beleidsrentestanden berekend. Deze grafiek toont de kans op een bepaalde Fed-rente na het rentebesluit in december 2024.

2: Is de markt een goede voorspeller?

Het feit dat koersen op secondebasis op en neer schieten, geeft wel aan dat het trackrecord van financiële markten behoorlijk wispelturig zijn als het gaat om de inschatting van de toekomst. Dat is ook logisch, aangezien er voortdurend nieuws naar buiten komt. Elke koersfluctuatie is een bijstelling van eerdere verwachtingen.

Dit is niet anders als het gaat om de Fed-rente. Zo werd precies een jaar geleden de kans dat de officiële rente op de huidige 5,25 tot 5,50 procent zou staan volgens de CME Fed Tool ingeschat op slechts 0,21 procent. Een rentestand van ongeveer 4,5 procent werd toen als het meest waarschijnlijk gezien. Daar zat de markt dus circa een procentpunt naast.

Onderzoek wijst uit dat markten renteverhogingen van de Fed structureel onderschatten (zie deze link).

Ongetwijfeld zit daar enig wensdenken bij, want beleggers zien graag lage rentestanden. Het lijkt er nu dan ook op dat de markt behoorlijk optimistisch is over het tempo waarin de rente volgend jaar zal worden verlaagd.

Voor het beeld: de afgelopen decennia werd de beleidsrente door de Fed alleen tijdens de crisisjaren 2001, 2008 en 2020 met meer dan één procentpunt verlaagd. En vooral op die laatste twee momenten stond de financiële sector echt wel in brand.

3: Wat gebeurt er als rentes niet dalen?

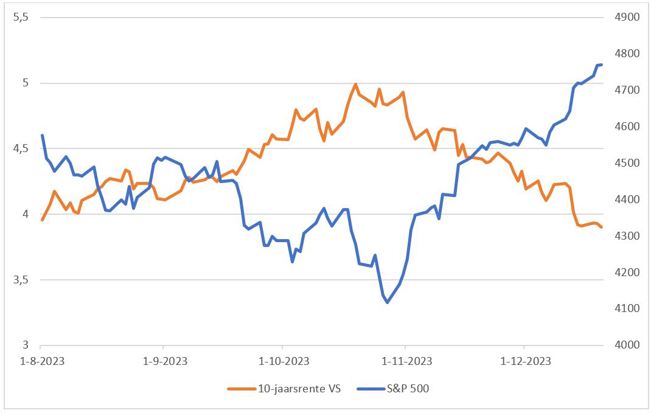

Financiële markten liepen al een tijdje vooruit op de inmiddels aangekondigde renteverlagingen. Vanaf eind oktober daalde de Amerikaanse 10-jaarsrente van bijna 5 procent tot onder de 4 procent (yield to maturity). Over dezelfde periode stegen aandelenmarkten flink. Zo staat de S&P 500 nog maar een fractie onder de recordstand van eind 2021.

De S&P 500 vaart wel bij de verwachting van lagere rentes

Bron: Bloomberg. Linker-as: tienjaars-staatsrente VS in procenten. Rechter-as: S&P 500 in punten.

Met deze hooggespannen verwachtingen kan een klein beetje tegenwind het feestje van beleggers al verpesten. Dat gevaar ligt altijd op de loer. Oplopende geopolitieke spanningen kunnen zomaar weer voor stijgende prijzen van energie en andere grondstoffen zorgen.

Het valt bovendien niet uit te sluiten dat de gevreesde loon-prijsspiraal – bij een krappe arbeidsmarkt – toch nog op gang komt. Powell wilde de overwinning in de strijd tegen inflatie dan ook nog niet uitroepen in de persconferentie.

En dan is er nog grote onzekerheid over wie de nieuwe president van de Verenigde Staten wordt na de verkiezingen in november.

ECB-voorzitter Christine Lagarde liet na het rentebesluit op 14 december alvast optekenen dat de markt te hard van stapel loopt wat betreft de eurozone: “De marktrente is aanzienlijk gedaald sinds onze vorige vergadering en ligt onder de rente die ten grondslag ligt aan de prognoses van de ECB-economen.”

Mochten centrale banken, om wat voor reden dan ook, rentes toch niet rap laten dalen, dan kunnen beleggers alvast uittekenen waar de klappen gaan vallen.

Bij stijgende rentes – of minder verlagingen dan verwacht – zullen obligatiekoersen weer dalen. Verder zullen vooral technologie-aandelen het zwaar krijgen. Dit jaar steeg technologie-index NASDAQ 100 met meer dan 50 procent. In 2022, toen de rente omhoogging, vielen juist rake klappen: de index daalde met 32 procent. Het zwaartepunt van toekomstige winsten ligt bij dit soort groeibedrijven in de verre toekomst. Bij een hogere rente zijn die winsten teruggerekend naar vandaag een stuk minder waard.

Ook de geplaagde vastgoedsector, die juist net wat lucht kreeg , zal het moeilijk krijgen als de gehoopte rentedalingen toch uitblijven.