Amsterdamse beurs is magneet voor buitenlandse bedrijven, maar Hollands erfgoed vertrekt

De Amsterdamse beurs was altijd al een buitenbeentje, maar lijkt inmiddels wel een vreemdelingenlegioen. Oer-Hollandse bedrijven als Boskalis, Accell en Beter Bed werden overgenomen. De opengevallen plekken zijn opgevuld door een Italiaans familiebedrijf, een bouwer uit Spanje en een Pools pakketkluizenbedrijf. Wat is hier aan de hand, en is het erg?

Gaan we wel of niet? Een van de meest illustere namen in private equity aasde vorig jaar op een beursnotering. Investeringsmaatschappij CVC Capital, met bedrijven als parfumketen Douglas, de Spaanse voetbalcompetitie LaLiga en horlogemerk Breitling in de portefeuille, stond vorig jaar volgens mediaberichten permanent in de startblokken om naar de beurs in Amsterdam te gaan. Maar toch borg de investeerder zijn plannen telkens weer op.

De terugtrekking van CVC is exemplarisch voor 2023, waarin slechts één bedrijf, het Spaanse bouwbedrijf Ferrovial, naar de beurs kwam, en tegelijkertijd liefst zes beursfondsen hun vertrek aankondigden. Na de Brexit wilde uitbater Euronext met enige bravoure Amsterdam terug op de kaart zetten als beurshoofdstad van Europa, maar de laatste jaren vertrekken er meer ondernemingen dan er bijkomen. Wat is hier aan de hand?

Koninklijk vertrek

Wat is de overeenkomst tussen baggeraar Boskalis, uitgever Brill en bouwer VolkerWessels? Het zijn allemaal bedrijven die het predicaat Koninklijk dragen en inmiddels niet meer in Amsterdam genoteerd zijn, of op weg zijn naar de uitgang (Brill).

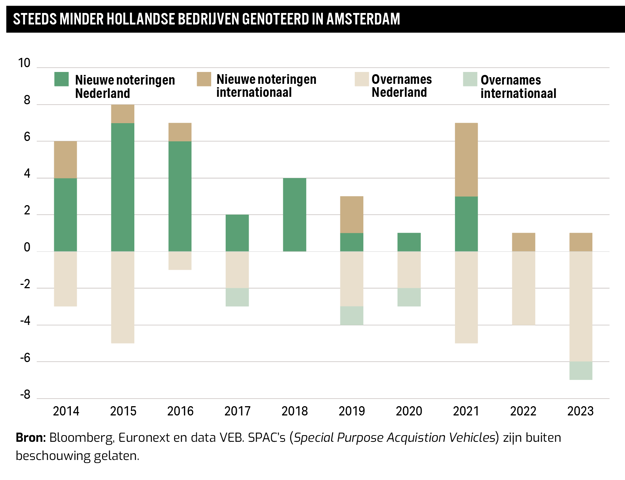

Het is tekenend voor de trend dat Hollands trots verdwijnt van het Damrak. In de afgelopen tien jaar werden 36 beursbedrijven overgenomen, waarvan het leeuwendeel zijn wortels in Nederland had (31 bedrijven). Saillant detail: het grootste deel van de verdwenen bedrijven is klein. Dit beeld komt naar voren uit een inventarisatie van beursgangen en overnames op Euronext Amsterdam over de afgelopen tien jaar.

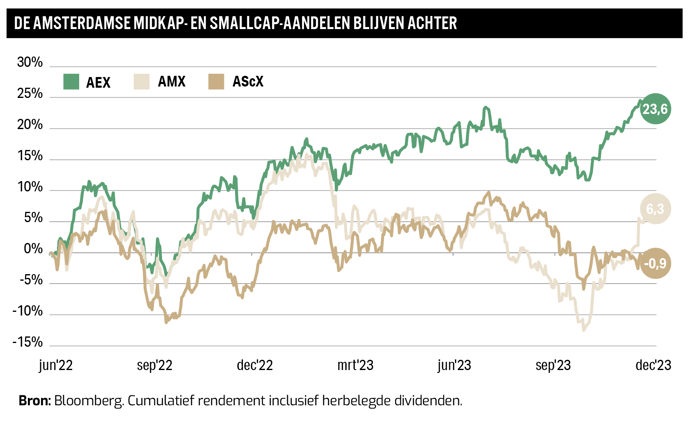

Wereldwijd breken de beurzen records, maar dat is vooral omdat een select clubje (technologie)aandelen niet te stuiten is. Zo bleven de smallcap-index (AScX, minus 1 procent) en Midkap-index (AMX, 6,3 procent) ver achter bij het rendement op de hoofdindex AEX van circa 24 procent over de afgelopen 1,5 jaar.

Vergeten hoekje

Steeds meer grote beleggers en analisten lijken de kelder van de beurs te negeren. Neem Beter Bed, dat recent voor 168 miljoen euro van de beurs werd geplukt door investeringsmaatschappij Torqx.

Na een mislukte internationale groeistrategie trok het beddenbedrijf zich enkele jaren geleden terug op de Nederlandse thuismarkt. Daar klom het langzaam uit een diep dal. Maar met circa 130 winkels en ruim 200 miljoen euro omzet in 2022 werd de beddenverkoper steeds minder serieus genomen door beleggers.

Ongeveer zes jaar geleden zat er nog een dozijn grote beleggers in Beter Bed, waaronder het smallcapfonds van Kempen en Delta Lloyd (met meer dan 3 procent van de aandelen). Ten tijde van de bieding door Torqx was dat uitgedund tot een clubje dat op één hand te tellen is.

Fondsbeheerder Teslin is een van de weinige investeerders die nog heil ziet in Nederlandse bedrijven uit het middensegment en de categorie daaronder. De vermogensbeheerder uit Maarsbergen had een grote positie in Beter Bed en heeft dat nu nog in Acomo, Nedap, Kendrion en Ebusco.

De aandelen in de lagere regionen van de beurs vallen ook buiten het gezichtsveld van aanbieders van indexvolgers (etf’s). Er is maar één aanbieder die de Midkap-index volgt: VanEck. En met een omvang van 23 miljoen euro ontbeert deze etf de schaal om lucratief te zijn.

De afnemende interesse van beleggers heeft tot gevolg dat er steeds minder analistenrapporten over kleinere bedrijven verschijnen. Enkele jaren geleden werd een aandeel als Beter Bed nog gevolgd door tien analisten, waaronder die van Kempen, ING en NIBC. Die hebben Beter Bed echter allang van de coverage-lijst geschrapt; het aantal rapporten dat over dit bedrijf verscheen, daalde sterk.

En dan was Beter Bed nog niet eens zo heel klein. Het inmiddels eveneens van de beurs gehaalde SnowWorld, chiptestbedrijf RoodMicrotec en uitgeverij Brill werden zelfs door geen enkele analist gevolgd.

Spiraal

Minder vraag betekent onvermijdelijk dat de beurshandel in kleinere aandelen afneemt. En voldoende liquiditeit is een van de randvoorwaarden voor grotere beleggers bij de selectie van een investering. Die willen op ieder moment in- en vooral uit kunnen stappen, zonder de markt te bewegen. Veel kleinere Nederlandse aandelen zijn daarom ‘niet investeerbaar’ en dat drukt de bedrijfswaarderingen.

Dat was precies de verhaallijn bij Beter Bed. Volgens topman John Kruijssen was een overname “beter voor het langetermijnsucces van het bedrijf”. Hij wees erop dat het beddenbedrijf in handen komt van één partij “die de middelen heeft voor organische groei en overnames”. Het maakt dit hoekje van de beurs ideaal jachtterrein voor durfkapitalisten en strategische partijen die alle uitstaande aandelen van bedrijven willen bemachtigen. De overnemers verkopen zich als verlosser.

Dat deed ook HAL bij de overname van Boskalis. Daarin had het al jaren een belang van 46 procent, maar het vond toch dat een beursnotering “beperkte toegevoegde waarde heeft en niet opweegt tegen de kosten en andere nadelen”. Volgens HAL zou Boskalis beter af zijn met één eigenaar die de blik op de verre toekomst heeft gericht. Daarbij werd gewezen op het langlopende karakter van de projecten en de cyclische markten waarin Boskalis actief is. In de luwte zag HAL ook meer kansen voor fusies of overnames.

Exoten

Ondernemingen die juist kiezen voor een beursgang in Amsterdam hebben veel minder historische banden met Nederland. Vanaf 2019 blijkt Nederland vooral in trek bij dit soort ‘vreemdelingen’. In die categorie trok de IJslandse slachtmachinefabrikant Marel in het voorjaar van 2019 als een van de eersten naar het Damrak. Het ging om een satellietnotering, naast de hoofdnotering in het thuisland.

De introductie aan de Amsterdamse beurs moest volgens het Marel-bestuur “het aandeelhoudersbestand verbreden en Marel makkelijker toegang geven tot Nederlandse en andere internationale kapitaalmarkten”. Een doelstelling waar het bedrijf naar eigen zeggen in is geslaagd. In tegenstelling tot de meeste latere nieuwkomers, haalden de IJslanders met hun beursgang wel nieuw kapitaal op. Het avontuur in Amsterdam kan overigens weleens snel voorbij zijn. Op dit moment buigen bestuur en commissarissen zich over een overnamebod van de Amerikaanse sectorgenoot JBT.

In het spoor van Marel volgden al snel andere ‘exoten’. De Zuid-Afrikaanse investeerder Prosus, het Poolse pakketkluizenbedrijf InPost en ’s werelds grootste platenmaatschappij Universal Music Group (UMG) vroegen ook een Amsterdamse beursnotering aan. Van recentere datum is de komst van de van origine Italiaanse investeringsmaatschappij Exor en het Spaanse bouwbedrijf Ferrovial. Stuk voor stuk grote en wereldwijd actieve bedrijven, veelal met een marktkapitalisatie van tientallen miljarden euro’s. Maar ook bedrijven zonder wortels of noemenswaardige productielocaties en investeringen in Nederland.

Allure

Wat trekt deze buitenlandse bedrijven naar Nederland? Iedere beursgang, of het nu gaat om een volwaardige introductie of een tweede notering, moet vergezeld gaan van een introductiedocument van vaak honderden pagina’s, een zogenoemd emissieprospectus.

In het algemeen roemen de beursgangers daarin de internationale allure van Euronext Amsterdam en wijzen ze op de mogelijkheid om zich bij nieuwe groepen beleggers in de kijker te spelen. Het Spaanse Ferrovial, met een marktwaarde van 21 miljard euro, wil Amsterdam vooral gebruiken als bruggenhoofd naar een notering in de Verenigde Staten. Die sprong is volgens het bouwbedrijf eenvoudiger te maken via Amsterdam dan wanneer direct vanuit Madrid een beursintroductie in New York zou plaatsvinden. Verder wees Ferrovial op andere bedrijven die de gang naar Amsterdam al gemaakt hadden en op de hoge kredietwaardigheid en stabiliteit van de Nederlandse economie, waardoor de risico-opslag bij mogelijk toekomstige obligatieleningen lager kan uitvallen.

Exor is een verhaal op zichzelf. Het familiebedrijf verkoos anderhalf jaar geleden de Amsterdamse beurs boven die van Milaan. Die verhuizing markeerde het sluitstuk van een operatie die al in 2016 was gestart. In dat jaar kreeg de investeringsmaatschappij een Nederlands paspoort. De juridische hoofdzetel kwam in Amsterdam te staan en Exor werd een naar Nederlands recht ingerichte vennootschap. Dat diende slechts één doel: Exor kon zo gebruik maken van de in Nederland vrijwel onbegrensde mogelijkheden om aandelen met meervoudig stemrecht uit te geven. Door middel van een loyaliteitsregeling kunnen Exor-aandeelhouders aanspraak maken op meer stemrecht naarmate ze de aandelen langer in bezit hebben.

De Italiaanse miljardairsfamilie Agnelli zag de voordelen van dit flexibele Nederlandse vennootschapsrecht. Zij heeft een economisch belang van 52 procent, maar controleert wel circa 85 procent van de stemmen tijdens de aandeelhoudersvergadering. Door het principe van één aandeel, één stem (one share one vote) met voeten te treden, kunnen grootaandeelhouders zich in Nederland eenvoudig verschansen tegen de invloed van minderheidsaandeelhouders. Om een verdere uittocht van Italiaanse bedrijven te stoppen (ook de Italiaanse remsystemenfabrikant Brembo wordt binnenkort een Nederlandse vennootschap) is vorig jaar in Italië een wetsvoorstel aangenomen dat aandelen met verschillend stemrecht ook daar mogelijk maakt.

| Wel veel emissies |

|

|

Nauwelijks aanwas

De afgelopen jaren durfden maar weinig bedrijven hun deuren voor beleggers te openen. In 2021 mocht de Amsterdamse beurs nog zeven nieuwkomers verwelkomen, terwijl in de afgelopen twee jaar steeds maar één bedrijf een noteringsaanvraag deed.

Wat vooral opvalt bij die pakweg tien beursintroducties is dat bedrijven nauwelijks nieuw geld ophaalden. Het argument van Ebusco, bouwer van elektrische bussen, en NX Filtration om hun aandelen te noteren, was wel om financiering voor hun groeistrategie bij beleggers los te peuteren. De directe aanleiding voor de notering in Amsterdam van bijvoorbeeld InPost, Universal Music Group, Prosus of JDE Peet’s was niet om te voorzien in een kapitaalbehoefte. Zo was de beursgang van het Poolse pakketkluizenbedrijf InPost en JDE Peet’s juist bedoeld om hun bestaande (private equity) eigenaren een exit-mogelijkheid te bieden. UMG was met een marktwaarde van 33 miljard euro veruit de grootste beursgang, maar dit was een afsplitsing van het Franse mediaconcern Vivendi en geen zuivere beursgang. Andere ‘vreemdelingen’ als Majorel (Luxemburgse rechtsvorm), Allfunds Group (Britse zetel) en het Spaanse Ferrovial – met een Europese rechtsvorm, Societas Europaea (SE) – kwamen al evenmin naar het Damrak om geld op te halen.

Opvallend is dat Nederlandse bedrijven terughoudend waren met een beursgang in Amsterdam. Zo staakten bedrijven als Coolblue, bol.com en WeTransfer op het laatste moment hun poging tot een beursgang vanwege “uitdagende marktomstandigheden”. Toch was de droogte op het IPO-front niet louter een Nederlands fenomeen. Eenzelfde patroon was zichtbaar in de Verenigde Staten en de rest van Europa. De beperkte animo is ook wel te verklaren. Het ritme van IPO’s wordt vooral bepaald door macro-economische factoren en geopolitieke ontwikkelingen. In het klimaat van de afgelopen jaren met een lage economische groei, hogere inflatie, stijgende rentes en inmiddels twee brandhaarden dicht bij huis (Oekraïne en Gaza) is het een stuk lastiger bedrijven mooi aan te kleden en beleggers te overtuigen om in te tekenen op nieuwe aandelen. Bedrijven moeten er bij een beursgang zo goed mogelijk uitzien. Dat is nu eenmaal makkelijker als markten booming zijn.

| Conclusies in het kort |

|

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |