De S&P 500 is een van de populairste indices om te volgen via een etf. Voor Europese beleggers kunnen valutaschommelingen tussen euro en dollar echter wel een riscio vormen voor het rendement, zeker op de langere termijn. Om dat risico af te dekken is het mogelijk om te kiezen voor een 'gehedgede' etf. Oftewel: een etf die is afgedekt tegen valuta-risico’s.

In beginsel zou een belegger met een hedge willen bereiken dat het rendement van de S&P 500, in dollars gemeten, zo goed mogelijk gevolgd wordt.

Bij een niet-afgedekte etf kunnen valuta-effecten ervoor zorgen dat de resultaten in de basisvaluta (dollar) flink verschillen met het daadwerkelijke rendement in de eigen portefeuille. Daarbij maakt het niet uit of een belegger een euro- of dollarnotering koopt. Bij de eerste is het wisselkoerseffect direct in de koers weerspiegeld, bij de tweede rekent de belegger bij de aan- en verkoop af.

Hedged index

Een belegger kan de volledige portefeuille van de index afdekken naar de euro door middel van een hedge. Zo kan de impact op de resultaten van valutaverschillen tussen de onderliggende beleggingen en de euro worden verkleind, maar nog steeds niet volledig worden geëlimineerd.

In de tabel hieronder vijf herbeleggende etf’s die voor Nederlandse beleggers beschikbaar zijn. Deze volgen een aparte hedged index, die kan afwijken van - in dit geval - de S&P 500 in dollars.

|

Naam etf |

ISIN-code |

Fondsvermogen (in miljoenen) |

Kosten per jaar |

Replicatie |

Introductie |

Beurs |

Uitlenen effecten |

|

IE00B3ZW0K18 |

€ 5.410 |

0,21% |

Volledige replicatie |

30-9-2010 |

Xetra |

Ja |

|

|

IE00BRKWGL70 |

€ 1.020 |

0,45% |

Synthetisch |

8-12-2014 |

Xetra |

nvt |

|

|

LU1681049109 |

€ 819 |

0,28% |

Synthetisch |

22-3-2018 |

Euronext Paris |

nvt |

|

|

IE00BM67HW99 |

€ 540 |

0,31% |

Volledige replicatie |

27-2-2015 |

Xetra |

Ja |

|

|

IE00BYYW2V44 |

€ 404 |

0,06% |

Volledige replicatie |

1-11-2018 |

Xetra |

Ja |

Bron: websites aanbieders en Bloomberg

Het gaat bij drie etf’s specifiek om de S&P 500 EUR Hedged Index. Het afdekken van valutarisico versus de dollar gebeurt doorgaans met een shortpositie op de dollar, via derivaten zoals futures (termijnverkopen van dollars).

De S&P 500 EUR Hedged Index doet ten minste aan maandelijkse herweging van de hedge, waarbij soms in de loop van de maand een aanpassing wordt doorgevoerd om de dekkingsratio weer op 100 procent te krijgen. De waarde van de beleggingen in dollar verandert namelijk. De hedge geldt voor een bepaald bedrag in dollar, maar door koersschommelingen zal er een verschil ontstaan tussen dat afgedekte bedrag en de waarde van de onderliggende aandelen.

De Amundi- en de Invesco-etf zijn synthetisch en volgen de S&P 500 Daily Hedged Euro Index, met een dagelijkse valutahedge. Ze maken gebruik van een swap om het rendement na te bootsen (zie dit artikel, onder het kopje Synthetische etf’s). Bij zo’n swap gaat het fonds een contract aan met een tegenpartij die het rendement van de index levert. De rendementen wijken daardoor iets af van de andere fondsen. In alle gevallen gaat het om netto-herbeleggingsindices, waarin uitgekeerde netto-dividenden na belasting zijn inbegrepen in het rendement.

Achterblijvende prestatie

Wie de rendementen vergelijkt tussen de afgedekte index en de S&P 500 in dollars, ziet dat dat de prestaties van de hedged indices sinds 2014 op jaarbasis zo’n 2 tot 3 procentpunt achterblijven. Dat is voor een klein deel de consequentie van de kosten van de hedge, maar vooral ook van de onvoorspelbare valuta-ontwikkeling: als de euro/dollar-koers de andere kant op was bewogen, had de hedge ook wat extra rendement kunnen opleveren.

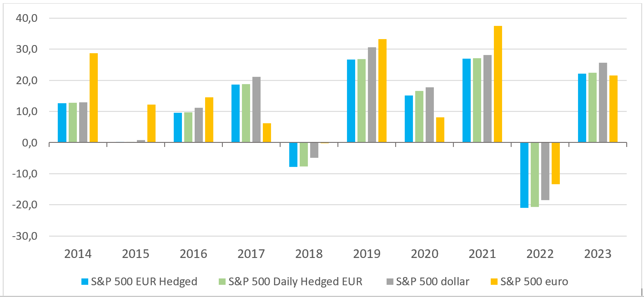

Het euro-rendement op de S&P 500 zonder hedge kan - een stuk - hoger óf lager zijn (zie de oranje balk in de grafiek hieronder). Dat heeft dus te maken met de ontwikkeling van de wisselkoers, die een grote invloed heeft.

Over de afgelopen tien jaar hebben beleggers die in dollar noterende effecten in bezit hadden over het algemeen kunnen profiteren van een afzwakkende euro, terwijl de ‘greenback’ sterker werd. Het in euro omgerekende rendement van de S&P 500 was slechts in drie kalenderjaren slechter dan dat in dollar, waaronder in 2023. Een hedge heeft dus in zeven van de tien jaar rendement gekost.

Rendementen S&P 500-varianten en dollar

Bron: Bloomberg. Rendement in procenten van indices per kalenderjaar

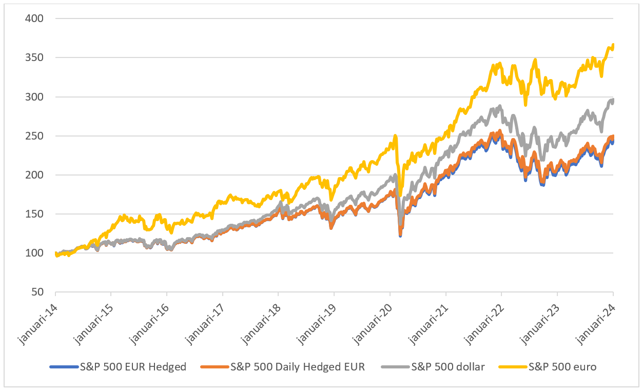

Met wijsheid achteraf kunnen we daarom stellen dat het over deze periode bekeken overduidelijk is dat een belegger de valuta niet had moeten afdekken. Met hedge was het rendement in euro zo’n 150 procent, zonder hedge veel hoger: 267 procent. Bij een verzwakkende dollar had dat omgekeerd kunnen zijn. De reguliere hedge en de dagelijkse hedge schelen over een periode van 10 jaar overigens slechts 3,9 procent in rendement.

Bron: Bloomberg

De Amerikaanse munt is op dit moment in historisch perspectief vrij duur: in mei 2014 kreeg je nog bijna 1,40 dollar per euro, nu nog maar 1,08 à 1,09 dollar.

Dat zegt echter nog niet veel over de toekomstige ontwikkeling van de euro/dollar-koers want die blijft uiteraard onzeker. Een toelichting op de verschillende hedged S&P 500-etf’s uit de tabel.

1: De kosten

Het zuiverste getal wat betreft de kosten is terug te vinden in het Essentiële-informatiedocument (EID, ook vaak aangeduid met het Engelse KID), onder de kop Lopende kosten die elk jaar in rekening worden gebracht?

De synthetische etf van Invesco springt er op dat vlak in negatieve zin uit. Aan de andere kant van het spectrum is de SPDR-etf zeer voordelig, met 6 basispunten (1 basispunt is 0,01%). Deze heeft dus de beste kans om het beste rendement op te leveren.

De lopende kosten zeggen echter niet alles bij deze fondsen. Het type en het succes van de hedge speelt ook mee. Die zien we hierna bij de prestaties.

2: Uitlenen van effecten

De fondsaanbieder kan door middel van securities lendingde beleggingen tijdelijk uitlenen aan derde partijen. Hiervoor ontvangt het fonds een vergoeding die ten goede kan komen aan de beleggende deelnemers. Het uitlenen van stukken brengt echter wel risico’s met zich mee. Een etf die niet aan securities lending doet is, als alle andere factoren gelijk zijn, te verkiezen boven eentje die dat wel doet.

De hedged S&P 500-etf’s die de onderliggende aandelen daadwerkelijk in bezit hebben, kunnen de effecten uitlenen. Daarin is dus geen verschil.

3: Replicatie

Ook de wijze van replicatie – de manier waarop de etf de prestaties van de index nabootst – kan verschillen.

Drie van de vijf fondsen kopen alle aandelen in de index met dezelfde weging (volledige replicatie). Dit is de meest veilige manier.

Amundi en Invesco kiezen voor een synthetische structuur: de etf-aanbieder bezit zelf niet de effecten uit die index, maar gebruikt derivaten om het rendement na te bootsen. Dat is duidelijk een nadeel, omdat dit een tegenpartijrisico met zich meebrengt.

4: Prestaties

Maar welke etf weet de index het beste te volgen, of zelfs te verslaan? Hiervoor kunnen we kijken naar de periode vanaf de lanceringsdatum van het jongste fonds, in dit geval de SPDR S&P 500 EUR Hedged UCITS ETF. Deze is ruim vijf jaar geleden opgericht, op 1 november 2018.

Aangezien het om accumulerende etf’s gaat, is de koersontwikkeling automatisch ook het rendement voor de belegger – afgezien van transactiekosten.

Vanaf de genoemde datum is de koers van de Invesco-etf het meest gestegen, gevolgd door die van Amundi. Deze twee volgen de index met dagelijkse hedge. Over andere meetperiodes is het beeld echter ook wel eens andersom, dan doen de etf’s op de S&P 500 EUR Hedged Index het beter.

|

Aanbieder |

Ontwikkeling van 100 euro |

|

Invesco |

€ 167,29 |

|

Amundi |

€ 166,54 |

|

SPDR |

€ 165,77 |

|

Xtrackers |

€ 164,14 |

|

iShares |

€ 163,75 |

|

|

|

|

Index |

|

|

S&P 500 EUR Hedged |

€ 162,21 |

|

S&P 500 Daily Hedged EUR |

€ 165,30 |

Bron: Bloomberg. Periode 1 november 2018 tot en met 17 januari 2024, op basis van slotkoersen

De gekozen manier van hedgen beïnvloedt de resultaten; de duurste tracker van Invesco leverde het hoogste rendement dankzij het volgen van een beter presterende index. Daarbij moet wel worden aangetekend dat de lopende kosten van die etf voornamelijk bestaan uit transactiekosten, die flink kunnen variëren van jaar op jaar. De beheerskosten zijn maar 0,05 procent, terwijl die bij Amundi gelijk zijn aan de totale kosten van 0,28 procent.

Bij de fysieke etf’s presteert de SPDR-etf het best. Deze heeft ook de laagste kosten. Opvallend genoeg blijft iShares achter bij de rest.

5: Bied-laatspreads

Wie etf’s koopt, betaalt impliciet ook de spread (verschil tussen de koers waartegen je kunt kopen en verkopen).

|

iShares |

SPDR |

Invesco |

Xtrackers |

Amundi |

|

0,03% |

0,03% |

0,04% |

0,04% |

0,05% |

Bied-laatspreads. Steekproef 17 januari 2024. Van kleinste naar grootste. Bron: Bloomberg

De spreads van deze producten zijn allemaal erg laag. Ze bedragen 3 tot 5 basispunten (0,03 tot 0,05 procent van de inleg). In volatiele tijden met weinig liquiditeit kan de spread wel iets oplopen.

Een hedge kan zeker waardevol zijn, maar of dat zo is weet een belegger nooit van tevoren. In ieder geval zijn er duidelijke keuzes te maken. De precieze index die een etf volgt, maakt het verschil.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |