Philips zette onlangs zijn handtekening onder een schikkingsvoorstel met het Amerikaanse ministerie van Justitie. De gevolgen zijn groot. Philips wordt mogelijk jarenlang verbannen van de Amerikaanse markt en mag daar zijn apneu-apparatuur niet verkopen.

Een belangrijke stap en een “duidelijk pad voorwaarts”, aldus een opgeluchte ceo Roy Jakobs bij de cijferpresentatie van Philips over het vierde kwartaal. Het heeft lang geduurd, maar op maandag 29 januari kondigde Philips aan dat het een schikkingsvoorstel (Consent Decree) heeft getekend met de medische toezichthouder en het Amerikaanse Openbaar Ministerie.

De champagne bleef waarschijnlijk in de koelkast, want in het document is vastgelegd dat Philips voorlopig geen nieuwe apneu-apparaten mag verkopen in de VS. Het concern moet eerst een stappenplan met vastgestelde acties en mijlpalen doorlopen en aantonen dat het voldoet aan alle wettelijke eisen. Pas als daaraan wordt voldaan, mag de verkoop worden hervat.

Meer details geeft Philips niet, maar in een bijzin wordt gesproken over een multi-year plan. Dat zou impliceren dat de VS mogelijk nog jarenlang een no-go area blijft voor Philips en dat was zo’n beetje het slechtste scenario waar analisten en beleggers rekening mee hielden.

Het aandeel Philips sloot op de dag van de bekendmaking ruim 4 procent lager op 20,11 euro.

Stil

Sinds de start van de terugroepactie in 2021 is de verkoop van nieuwe apneu-apparatuur helemaal stilgevallen. En er was al grote twijfel of Philips zich – ook bij een veel coulantere opstelling van de toezichthouder – wel zou kunnen terugvechten op de Amerikaanse apneumarkt. De apneu-divisie is klein maar was altijd bovengemiddeld winstgevend, onder meer omdat Philips met concurrent Resmed de markt verdeelde. Nu zal Philips zich – mogelijk dus pas over enkele jaren – vanuit een startup-positie moeten terugvechten in een markt die gedomineerd wordt door één supermachtige speler: Resmed. Dat Philips ooit weer in de buurt komt van de het oude marktaandeel lijkt onwaarschijnlijk.

Philips mag bestaande apneu-klanten nog wel bedienen, denk hierbij aan de levering van reserveonderdelen en aan de verkoop van maskers (die om de zoveel tijd vervangen moeten worden). Maar zonder verkoop van nieuwe apparaten is dit een business waar de rek ook wel uit is.

Philips zal meer details geven zodra het voorstel is afgerond en de goedkeuring hiervan is voorgelegd aan de Amerikaanse rechtbank. Die moet dit voorstel bekrachtigen. “De timing hiervan is aan de toezichthouder en de rechtbank”, aldus Roy Jakobs in de analisten-call: “we kunnen helaas geen exacte datum noemen.”

Ruim 2 miljard euro schade

Philips neemt een voorziening op van 363 miljoen euro in het laatste kwartaal van 2023 in verband met de Consent Decree. Dit zijn de extra kosten die nodig zijn om de processen in fabrieken op orde te krijgen (remediation activities). In dit bedrag zitten ook bijvoorbeeld de afschrijvingen op de – naar nu blijkt onverkoopbare – voorraden.

Het akkoord heeft ook tot gevolg dat Philips’ kosten als percentage van de omzet circa voor dit jaar (2024) één procentpunt hoger zullen uitvallen. Dit onder meer vanwege wat Philips disgorgement payments noemt (vrij vertaald: juridisch afgedwongen betalingen).

Het komt er in het kort op neer dat Philips in het verleden onterecht behaalde winsten heeft geboekt met de verkoop van gemankeerde apparaten. Daar moet nu een soort boete voor betaald worden. Afgaand op een door Philips minimaal verwachte omzet van 18,7 miljard euro in 2024, gaat het over een extra schadepost van circa 190 miljoen euro.

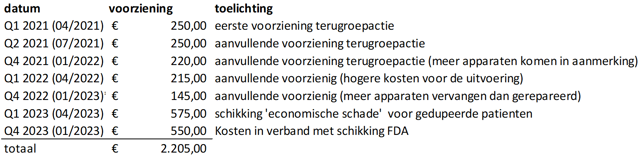

De som van alle kosten in verband met het apneudossier – dit zijn in dit stadium vooral kosten die gemaakt werden om meer dan 5 miljoen apparaten te vervangen of te repareren – telt hiermee op tot 2,2 miljard euro tot nu toe.

Sinds april 2021 legde Philips 2,2 miljard euro opzij om het apneudossier op te lossen

Bron: Rapportages Philips

De naar verwachting grootste kostenpost - compensatie voor gedupeerde patiënten- is hier nog niet bij inbegrepen. In de markt zingen bedragen rond die oplopen tot wel 5 miljard euro. Duizenden gebruikers van de apparaten claimen gezondheidsklachten te hebben opgelopen. Philips verwacht pas in de tweede helft van dit jaar meer te kunnen melden over de afhandeling van medische schadeclaims, zo liet Jakobs maandagochtend in de call met analisten weten. Ook beleggers in Philips zijn gedupeerd. De VEB is ervan overtuigd dat Philips, na de patiënten, ook gedupeerde beleggers tegemoet moet komen om het vertrouwen van alle stakeholders terug te winnen. Via deze link leest u meer over de Actie Philips.

Uit tests, die Philips heeft laten uitvoeren, zou blijken dat gebruikers van de apparaten geen gezondheidsrisico lopen. Maar toezichthouder FDA heeft deze tests nog altijd niet gefiatteerd. Ook loopt er in de VS nog een strafrechtelijk onderzoek naar Philips door het Amerikaanse Openbaar Ministerie. Het lijkt erop dat de uitkomst van dit onderzoek helemaal los staat van de Consent Decree.

Nog altijd minder orders

Je zou bijna vergeten dat Philips maandag ook de kwartaalcijfers publiceerde. Sinds de komst van Roy Jakobs als nieuwe bestuursvoorzitter (oktober 2022) kijken beleggers bij iedere cijferrapportage met bijzondere interesse naar het aantal nieuwe orders dat Philips kan bijschrijven.

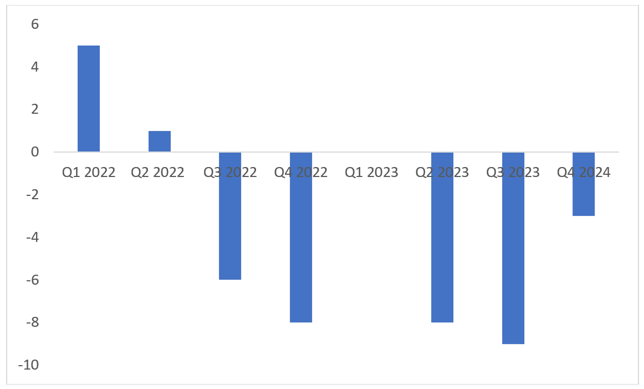

In het net afgesloten vierde kwartaal was die tussenbalans al wat beter, maar comfortabel is nog steeds een te groot woord. Philips haalde drie procent minder orders binnen voor zijn medische monitors, beademingsapparaten, MRI-scanners en andere producten dan in hetzelfde kwartaal een jaar eerder (2022).

Dat was wel een kleiner mincijfer dan in het tweede en derde kwartaal van 2023. Destijds moest Jakobs een daling van de vergelijkbare order intake, zoals Philips deze maatstaf noemt, van respectievelijk acht en negen procent opbiechten.

Philips krijgt al zes kwartalen op rij minder nieuwe bestellingen binnen

Bron: (Kwartaal)rapportages Philips. Grafiek toont de vergelijkbare order intake, de mate waarin nieuwe bestellingen hoger of lager zijn uitgevallen ten opzichte van hetzelfde kwartaal een jaar eerder. In het eerste kwartaal van 2023 (Q1 2023) was sprake van een nulgroei.

Toch kan het cijfer over de maanden oktober tot en met december 2023 niet verhullen dat de trend op de wat langere termijn nog altijd ongunstig oogt. Al sinds het derde kwartaal van 2022 is de groei van het aantal nieuw ontvangen orders negatief. Het aantal nieuwe bestellingen dat Philips in een bepaald kwartaal binnenhaalt, vormt een indicatie voor wat het medisch technologieconcern op een termijn van circa 12 tot 18 maanden daadwerkelijk als omzet in de boeken kan bijschrijven. Het is dus ook een indicatie van de organische omzetgroei die Philips kan halen, een belangrijke motor voor het verbeteren van de bedrijfsprestaties en het creëren van aandeelhouderswaarde.

Volgens Jakobs is het orderboek van het medische technologiebedrijf verantwoordelijk voor 40 procent van de groepsomzet (2023: 18 miljard euro). Het restant haalt Philips uit terugkerende omzet van bijvoorbeeld diensten aan ziekenhuizen en uit de levering van medische software aan zorginstellingen. Verder blijven de typische consumentenproducten als tandenborstels, koffiemachines, strijkijzers en airfryers ook belangrijk voor Philips.

Tijdens de analistenbijeenkomst die maandagochtend werd gehouden, vertelde Jakobs dat het orderboek van Philips nog altijd vijftien procent beter gevuld is dan in de periode voordat de problemen in de wereldwijde toeleveringsketen ruim twee jaar geleden ontstonden.

Bij de vorige update, over het derde kwartaal van 2023, zei Jakobs te verwachten dat de order intake in het vierde kwartaal substantieel zou verbeteren ten opzichte van de minus negen procent die Philips over dat derde kwartaal meldde. Die verwachting doet het concern nu gestand, met een daling van drie procent. Jakobs blijft ervan overtuigd dat Philips in 2024 een stijgende lijn zal kunnen laten zien. Speerpunt daarbij blijft het verkorten van de lead times, de tijd die nodig is om Philips-producten te maken en uit te leveren aan klanten. Daar schortte het de afgelopen kwartalen vooral aan, deels omdat Philips te lang moest wachten op componenten.

Omzetprognoses

In 2023 verhoogde Philips drie keer zijn prognoses voor de organische omzetgroei. Precies een jaar geleden, bij de jaarcijfers over 2022, streefde het concern nog naar een “lage enkelcijferige” organische omzetgroei (lees: een procent of vier).

Bij de halfjaarcijfers in juli werd dat al opgeschroefd naar circa vijf procent en drie maanden later - bij de derdekwartaalcijfers – steeg de outlook nog verder naar een organische omzetgroei van 6 tot 7 procent. Met de 7 procent die Philips uiteindelijk in de boeken heeft gezet, presteerde het aan de bovenkant van de eigen bandbreedte. Voor het komende jaar denkt Jakobs op eigen kracht te kunnen groeien met 3 tot 5 procent.

Voor de financiële waardering van Philips is omzetgroei door prijsverhogingen, hogere verkoopvolumes en productiviteitsverbeteringen op eigen kracht (organisch) van levensbelang. In combinatie met een betere winstgevendheid geven deze factoren aan dat Philips’ producten aantrekkingskracht hebben en het biedt tegelijkertijd een indicatie van de concurrentiekracht van het concern.

| Weer een dividend in aandelen |

|