Het jaar 2022 was voor veel beleggingen een rampjaar, en dan met name voor obligaties. De marktrente op allerlei leningen schoot omhoog. Bij obligaties zorgen die stijgende rentes voor dalende koersen. Eind vorig jaar begonnen de rentetarieven weer langzaam te dalen, maar obligatie-etf’s bieden nog steeds hogere effectieve rendementen dan zij in lange tijd deden. Weegt dat op tegen de spaarrentes die nu worden geboden?

De verkrappingscyclus van centrale banken lijkt ten einde te komen. ECB-voorzitter Christine Lagarde heeft aangegeven dat een renteverlaging in de zomer in het vat zit. Volgens Federal Reserve-voorzitter Jerome Powell is een verlaging in maart onwaarschijnlijk, maar de markt acht de kans groot dat dat in mei wel gebeurt. Beleggers kunnen met obligaties mogelijk nog even profiteren van de rentetarieven, maar daarin zijn vele keuzes te maken. Een overzicht.

Kredietstatus

Om te beginnen een blik op de kredietstatus van obligaties. De kredietwaardigheid van landen en instellingen die schulden uitgeven, wordt beoordeeld door een kredietbeoordelaar. De belangrijkste factoren die daarbij een rol spelen, zijn de economische positie van de uitgevende instelling en - voor een individuele obligatie - de plaats van een uitgifte binnen de rangorde bij terugbetaling.

De drie grote kredietbureaus Moody’s, S&P en Fitch maken – grof gezegd – onderscheid tussen investment grade en non-investment grade. De kredietbeoordelingen Baa3 (bij Moody’s) en BBB- (bij S&P en Fitch) of beter, kwalificeren als investment grade. Dat betekent dat de kans op wanbetaling in het algemeen klein is. Er zijn daarbinnen behoorlijk wat gradaties (AAA tot BBB-). Alleen de meest kredietwaardige landen en instellingen krijgen de triple A-status, waaronder Nederland, Duitsland en Zwitserland. De Verenigde Staten zit daar bij Fitch en S&P een trapje onder.

De obligaties in de categorie non-investment grade bieden meestal een hoger verwacht effectief rendement, maar er is dus ook een hoger risico dat coupons niet volledig worden betaald of dat de hoofdsom niet kan worden voldaan. Ze worden ook wel high yield bonds genoemd, soms zelfs junk bonds (rommelobligaties). Voor vrijwel alle soorten obligaties – vooral die met vaste couponrente – is er inflatierisico: het nominale rendement wordt aangevreten door geldontwaarding.

In fondsen en etf’s is veelal in de naam aangegeven of er belegd wordt in government bonds (staatsobligaties) of corporate bonds (bedrijfsobligaties). Daarnaast staat in de naam of het gaat om high yield-uitgiftes.

De economische situatie

Maar hoe gedragen de diverse obligatiecategorieën zich in verschillende economische omstandigheden?

Bij obligaties bewegen koers en rente omgekeerd. Dat betekent dat een algehele rentedaling een positief effect kan hebben op de prijs van zowel bedrijfs- als staatsobligaties. De officiële rentes van centrale banken zijn een ankerpunt; obligatierentes gaan mee omhoog of omlaag met die tarieven – en met de verwachting over de beleidsstappen. Bij economische onrust lopen de zogenoemde rentespreads op bedrijfsschulden echter vaak hard op. De spread is de opslag die beleggers verlangen om die obligaties aan te houden in plaats van ‘risicovrije’ staatsleningen. Momenteel (medio februari 2024) staat deze spread op een redelijk laag niveau; dat kan echter snel omslaan.

In een mogelijke recessie zal het aantal wanbetalingen (default rate) toenemen, en worden met name de obligaties met een lagere kredietbeoordeling hard geraakt. De effectieve rente op de meest kredietwaardige obligaties kan dan juist dalen. Paniek op de markt zorgt namelijk vaak voor een vlucht naar staatsobligaties. Een belegger die deze in de portefeuille heeft, kan profiteren van een stabiele waarde of zelfs een prijsstijging wanneer die het meest nodig is.

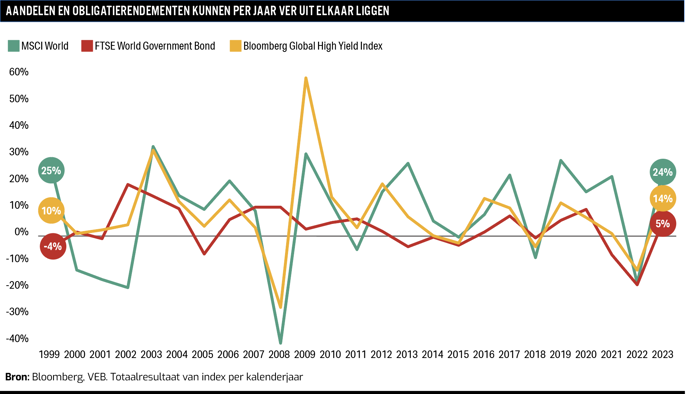

Dat blijkt uit de resultaten over de afgelopen 25 jaar van drie grote indices die representatief zijn voor obligaties en aandelen. De eerste is de FTSE World Government Bond Index, waarin investment grade-staatsobligaties van meer dan twintig landen vertegenwoordigd zijn. Die kunnen we vergelijken met de MSCI World, een index van large- en midcapaandelen uit 23 ontwikkelde markten. Als derde is er de Bloomberg Global High Yield Index met obligaties die niet investment grade zijn. Ze zijn representatief voor deze grote beleggingscategorieën.

In slechte jaren voor aandelen houden de overheidsobligaties zich vaak goed, of ze leveren zelfs een positief rendement – met 2022 daarbij als een flinke uitzondering. High yield-uitgiftes leveren in de meeste jaren een hoger rendement dan staatsobligaties, maar kunnen ook hard dalen.

Obligaties via etf’s

Over het algemeen worden staatsobligaties dus beschouwd als belegging met een laag risico, vanwege de veronderstelde betrouwbaarheid van overheden bij terugbetaling. Bedrijfsobligaties ademen meer mee met de aandelenmarkt. Ze zijn volatiel en bieden weinig bescherming tegen algehele marktdalingen. De twee soorten obligaties bieden een andere blootstelling aan de algemene economische situatie. Ze kunnen dan ook diversificatievoordelen bieden.

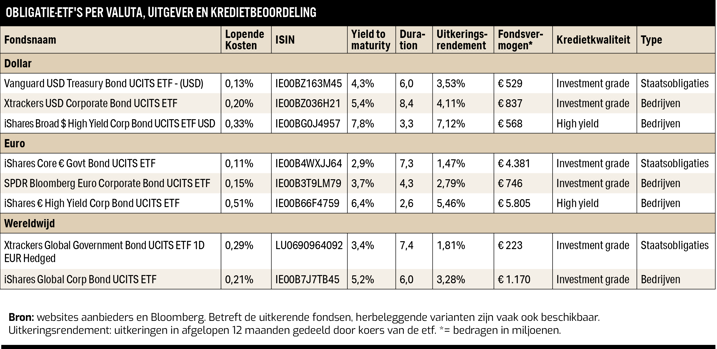

Wie gespreid wil beleggen over meerdere uitgevers – net als bij aandelen zeker aan te raden – heeft keuze uit veel obligatie-etf’s. In de VEB-fondsselector (veb.net/etf-portal) kunt u zoeken aan de hand van regio en type uitgever. Een selectie met kenmerken van uiteenlopende etf’s vindt u in de tabel.

De etf’s vallen allemaal in de categorie optimalisatie: het fondsvermogen is in onderliggende obligaties uit de gevolgde index belegd, maar om kosten te besparen, maken fondsbeheerders wel een selectie. Daarbij proberen zij een representatieve steekproef te kopen.

De percentages onder yield to maturity, het effectieve rendement, geven een indicatie van het gewogen gemiddelde rendement tot aan de afloopdatum van de onderliggende obligaties. Let wel: dit is niet per se wat een belegger kan verwachten als hij de etf koopt. Dat heeft te maken met een aantal factoren:

- De obligatie-etf heeft geen afloopdatum (maturity date) waarop het rendement direct betrekking heeft.

- Bij obligatieseries met een couponrente gaat een effectief rendement ervan uit dat de coupons worden geherinvesteerd tegen datzelfde rendement. Rentes kunnen uiteraard tussentijds veranderen.

- Er is kredietrisico: de kans dat de uitgever van de obligaties niet in staat is de couponrente of aflossing uit te betalen.

- Bovendien kunnen de posities veranderen bij een indexherschikking, met gevolgen voor het effectieve rendement.

- Bij de obligaties die in dollars noteren of de wereldwijd gespreide etf’s, is er een valutarisico. De toekomstige uitkeringen kunnen meer, maar ook minder waard worden in euro. Er is vaak ook een mogelijkheid om een afgedekte variant te kopen, zoals de Global Government Bond UCITS ETF EUR Hedged van Xtrackers.

Een belegger die de etf verkoopt, is ook altijd afhankelijk van de rentestanden op dat moment van verkoop. Daalt de effectieve rente voor het betreffende obligatietype, dan stijgt de koers van het fonds. Dat is gunstig voor de korte termijn, maar in principe is de langetermijnbelegger juist gebaat bij hogere rentes. De aflopende obligaties en coupons kunnen dan tegen een beter rendement worden herbelegd.

De cijfers

De duration laat de rentegevoeligheid zien: met welk percentage stijgt of daalt de koers van de etf als de rente over het geheel van de obligaties gezien met een procentpunt verandert? Het laat zien welke looptijden er grofweg in het fonds zitten: hoe langer de looptijd van een obligatie, hoe hoger de duration. Het is belangrijk om ook deze maatstaf goed te controleren: beleggers met een kortere horizon kunnen de looptijden beperken om zo een al te grote koersval bij een stijgende rente te vermijden. Aan de andere kant zal een koersstijging bij een dalende rente ook beperkter zijn.

Over het algemeen zijn op de Amerikaanse markt hogere effectieve rendementen te vinden. Bedrijfsobligaties bieden doorgaans hogere rentes dan staatsobligaties, en hoe hoger het risico – lagere kredietkwaliteit – hoe hoger het effectieve rendement. Wat betreft de duration geldt al een tijdje dat langere looptijden niet per se een hoger rendement bieden. Dat heeft te maken met de verwachting van renteverlagingen in de toekomst.

iBonds

Naast de hiervoor besproken obligatiefondsen zonder einddatum, zijn sinds augustus 2023 in Europa ook iBonds-etf’s van iShares te koop. Deze bevatten een selectie obligaties die binnen een bepaalde periode van twaalf maanden aflopen. De posities hebben een einddatum die valt in het jaar dat in de naam van het fonds zit. Op dit moment zijn deze etf’s verkrijgbaar voor de jaren 2025 tot en met 2028.

Hoe werkt het?

Aan het eind van de looptijd, in december van het jaar in de fondsnaam, vindt een slotuitkering plaats door de etf; daarmee wordt deze geliquideerd. Zo ligt de etf dichter bij een individuele reguliere obligatie, die ook een afloopdatum heeft.

Ten opzichte van individuele obligaties biedt een iBonds-etf automatische spreiding over uitgevende instellingen en veelal een betere verhandelbaarheid. Daarnaast is er de helderheid van een einddatum. Er blijft wel renterisico; als rentetarieven stijgen, zal de marktwaarde van de obligaties dalen. De mate waarin is afhankelijk van de duration. Door de vrij korte looptijd van de iBonds-etf’s, blijft de duration wel beperkt.

Ultimo december van het jaar waarin de specifieke iBonds-etf afloopt, volgt een terugkoop van alle uitstaande stukken van het fonds. In principe zijn dan alle onderliggende obligaties afgelost. Zo kan een belegger een verwacht rendement berekenen, op basis van de aankoopkoers van de etf. Hiervoor is per fonds op de website van iShares een rekentool beschikbaar.

Op het moment van schrijven leveren de iBonds-etf’s met euro-obligaties een verwacht rendement op jaarbasis van 3,3 tot 3,5 procent. Dit gaat om bedrijfsobligaties met BBB-status of beter, dus investment grade.

Wel hangt dit rendement nog af van hoe de afgeloste bedragen renderen, die vanaf dat moment in staatsobligaties worden geïnvesteerd. Bovendien is er een risico op wanbetaling. Niettemin leveren de etf’s met een vooraf gestelde vervaldatum een overzichtelijker tijdpad en een rendementsplaatje dat met enige nauwkeurigheid is in te schatten.

Nederlandse banken

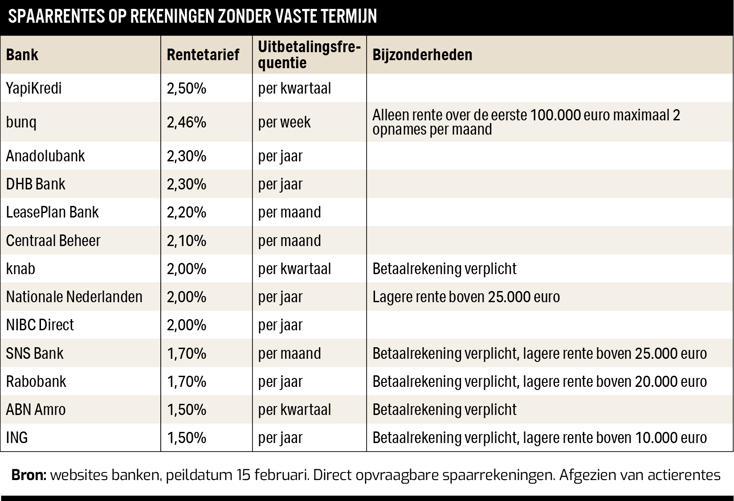

Wie geld wil sparen, kan dat doen bij Nederlandse of buitenlandse partijen. Er is daarbij ook veel keuze buiten de traditionele grootbanken. Let op dat een partij wel onder het depositogarantiestelsel valt. Aangezien een obligatie of etf direct te verkopen is, bekijken we vrij opneembare spaarrekeningen. Het geld staat daarmee niet vast en is zonder beperkende voorwaarden of boetes op te nemen.

Depositogarantiestelsel

- Tegoeden zijn tot 100.000 euro per persoon per financiële instelling beschermd. Iemand die meer heeft gestald bij één bank – ook bij verschillende rekeningen – loopt dus het risico om bij een faillissement van de bank het bedrag boven een ton (deels) te verliezen.

- Bij een gezamenlijke rekening op naam van twee personen, is er tot 200.000 euro per bank verzekerd.

- De Nederlandsche Bank (DNB) geeft aan dat bij een faillissement van een bank in Nederland tegoeden van klanten binnen tien werkdagen worden uitgekeerd (zie dnb.nl voor meer informatie).

- Bij faillissement van een buitenlandse bank moeten spaarders bij de plaatselijke instanties aankloppen om aanspraak te maken op het Europese garantiestelsel. Dat kan een lastige extra horde zijn. We beperken ons hier daarom tot partijen met een Nederlandse bankvergunning.

Deze rentes kunnen uiteraard ieder moment wijzigen. Bij een algehele renteverlaging hebben deze spaarrekeningen niet het mogelijke opwaarts potentieel dat een obligatie (-etf) wel heeft.

Een ander alternatief is een deposito, met een looptijd van enkele maanden of jaren. Voor zes maanden tot twee jaar geldt een maximale rente op jaarbasis van 3,3 procent, bij langere looptijden neemt de vergoeding iets af. Hier geldt ook dat een verwachte renteontwikkeling is ingeprijsd.

Bedenk dat u tijdens de rentevaste periode alleen uw geld kunt opnemen tegen kosten of een boete– soms is dat zelfs alleen mogelijk in uitzonderlijke omstandigheden.

| Alternatief: sparen |

|

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |