Wolters Kluwer staat al jaren synoniem voor voorspelbare en gestaag groeiende resultaten. Maar wie uitzoomt, ziet dat het behaalde rendement op geïnvesteerd kapitaal in de laatste jaren fors is opgelopen, terwijl de omzetgroei versnelde. Dit succes is terug te zien in de stevige waardering van het beursfonds. Het bedrijf is veranderd van een waarde- naar een groeibelegging.

“De belangrijkste les die ik geleerd heb in mijn leven, is dat verandering goed is”, aldus Wolters Kluwer-topvrouw Nancy McKinstry tien jaar geleden. En de Amerikaanse, die inmiddels alweer twintig jaar hoogste baas is bij het informatieconcern, voegde de daad bij het woord. In 2013 kwam nog ruim 20 procent van de omzet uit printactiviteiten, vandaag de dag is dat nog maar iets meer dan 5 procent.

Efficiënter

Wolters Kluwer heeft de tijd van dikke gidsen met gespecialiseerde informatie al enige tijd achter zich gelaten. Het verkoopt nog steeds informatie aan artsen en advocaten, maar tegenwoordig is die voornamelijk gegoten in softwarepakketten. Die digitalisering heeft Wolters Kluwer een stuk winstgevender gemaakt.

Het informatieconcern uit Alphen aan de Rijn wist de operationele winst de afgelopen tien jaar nagenoeg te verdubbelen, tot 1,5 miljard euro in 2023.

De voor beleggers relevante netto operationele winst na aftrek van de belastingen (in jargon: NOPAT) bedroeg het afgelopen jaar 1,1 miljard euro (1,5 miljard euro operationele winst minus 23 procent belasting).

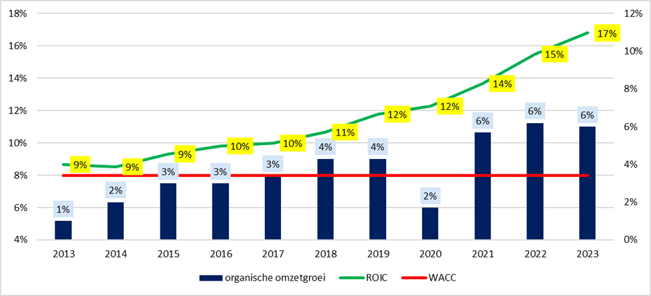

Doordat Wolters Kluwer vorig jaar ook efficiënter met het geïnvesteerde kapitaal (denk vooral aan databases, software-systemen en goodwill uit overnames) omging, nam het rendement op geïnvesteerd kapitaal (return on invested capital, kortweg ROIC) toe naar 17 procent, het hoogste niveau in zeker tien jaar (zie grafiek). Dat is ruim hoger dan de kapitaalkosten (WACC) van 8 procent waarmee Wolters Kluwer zelf rekent.

Vooral in de afgelopen jaren ging Wolters Kluwer veel beter presteren

Bron: Rapportages Wolters Kluwer. Bewerking VEB. Linker-as: ROIC en kapitaalkosten (weighted average cost of capital, WACC) van 8 procent, rechter-as: organische omzetgroei.

Tien jaar geleden was dat wel anders. De omzet was toen niet vooruit te branden – denk aan een organische groei van slechts één procent in 2013 – en de ROIC van circa 9 procent lag maar net boven de WACC. Tegenwoordig bedraagt het verschil tussen de ROIC en WACC liefst 9 procentpunten en groeit de omzet op autonome basis (exclusief overnames, desinvesteringen en valuta-effecten) al drie jaar met zo’n 6 procent per jaar.

De verschuiving in de omzetmix – van de krimpende print- naar de groeiende digitale activiteiten – is een belangrijk fundament onder de gezonde groeivooruitzichten.

Deze robuuste prestaties zijn niet onopgemerkt gebleven bij beleggers: de koers van Wolters Kluwer vertienvoudigde in de afgelopen tien jaar (inclusief herbelegd dividend). Het aandeel wordt verhandeld op liefst 21 keer de verwachte operationele winst voor afschrijvingen (ebitda) over 2024. Lopen beleggers niet te ver op de muziek vooruit?

Twee delen

Grofweg zijn aandelen in te delen in twee categorieën: waardeaandelen en groeiaandelen. Bij de laatste categorie prijzen beleggers in dat het bedrijf rendabel kan (blijven) groeien in de toekomst. Dat betekent dat er een hogere waarderingsratio op het aandeel wordt geplakt.

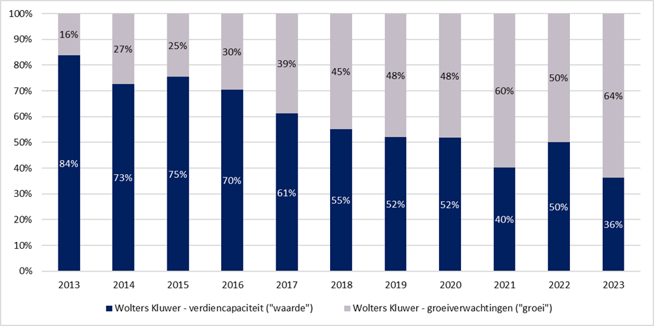

De waarde van een bedrijf op de beurs kan dan ook – in grote lijnen – opgeknipt worden in twee delen: de waarde van het aandeel zonder toekomstige groei (verdienkrachtwaarde), en de waarde van alle toekomstige groei.

Om te bepalen wat Wolters Kluwer waard zou zijn als het voor eeuwig stationair – zonder groei – zou draaien, grijpen we terug naar de NOPAT, de voor incidentele factoren geschoonde winst na belasting. Voor het berekenen van de verdienkrachtwaarde wordt de NOPAT van vorig jaar (1,1 miljard euro) als startpunt genomen. Een winst van 1,1 miljard euro per jaar tot in de verre toekomst, levert teruggerekend naar vandaag een verdiencapaciteit op van circa 14 miljard euro. Daarbij delen we de NOPAT door de WACC van 8 procent.

De ondernemingswaarde (beurswaarde plus nettoschuld, in feite het bedrag dat nodig is om alle aandelen te kopen en alle schulden af te lossen) van Wolters Kluwer, van 39 miljard euro, ligt ver boven deze verdienkrachtwaarde van 14 miljard euro. Slechts 36 procent van de waarde van het bedrijf kan dus verklaard worden door de huidige verdiencapaciteit (14 miljard euro gedeeld door 39 miljard euro). Maar liefst 25 miljard euro – 64 procent van de totale waarde – kan verklaard worden door verwachte winstgroei.

Dat was tien jaar geleden nog slechts zo’n 16 procent. Kortom: de Alphense onderneming is onder leiding van McKinstry van een waarde- naar een groeibedrijf getransformeerd (zie grafiek).

Wolters Kluwer: Van waarde- naar groeiaandeel

Bron: Rapportages Wolters Kluwer. Bewerking VEB. In donkerblauw netto operationele winst na belasting (NOPAT) gedeeld door WACC, afgezet tegen de ondernemingswaarde (beurswaarde plus nettoschuld).

Haasje over

Om in te schatten of de waardering redelijk is, kunnen we Wolters Kluwer spiegelen aan sectorgenoot RELX. Voor het Britse informatieconcern is een vergelijkbaar sommetje te maken. Zo komt ook bij RELX het grootste gedeelte van de huidige waardering uit de verwachting dat de winst in de toekomst verder zal toenemen (58 procent, tegenover 64 procent bij Wolters Kluwer).

Vanuit dit oogpunt noteert Wolters Kluwer dus op een bescheiden premie tegenover concurrent RELX. Het Nederlandse bedrijf is duurder ten opzichte van de over het afgelopen jaar behaalde winst. Tien jaar geleden lagen de verhoudingen nog radicaal anders, toen handelde RELX – volgens deze methodiek – juist op een hele stevige premie tegenover het bedrijf uit Alphen aan den Rijn.

De cijfers onderschrijven de succesvolle transformatie onder McKinstry. Beleggers zien het Nederlandse informatieconcern inmiddels harder groeien dan de aartsrivaal uit Londen. Maar of al die rooskleurige (winst)verwachtingen waargemaakt zullen worden, moet nog blijken.

Op 21 keer de ebitda-winst is er voor Wolters Kluwer in ieder geval maar weinig ruimte voor (groei)tegenvallers.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |