ASML, ASMI en Besi zijn dé succesnummers van de Amsterdamse beurs. Laatstgenoemde mag dan het kleinste chipbedrijf van het drietal zijn, toch worden de hoogste marges in Duiven behaald. Hoe heeft het concern dat voor elkaar gekregen?

De Nederlandse beurs heeft drie chipmachineproducenten die ieder hun partij behoorlijk meeblazen in de wereldwijde chipindustrie. Zonder overdrijving kunnen we zeggen dat de chipproductie stokt als de Nederlandse bedrijven ASML, ASMI en Besi hun deuren sluiten.

Ze hebben alle drie hun eigen rol in het productieproces van halfgeleiders opgeëist. Zo maakt ASML machines waarmee de nieuwste microchips worden gemaakt. Besi komt met zijn verpakkingsmachines voor chips aan het einde van de keten om de hoek kijken.

In tegenstelling tot ASML en ASMI maakt Besi geen machines voor de productie van chips, maar voor de afwerking daarvan, de zogenoemde back-end. Aan de voorkant (front-end) van het productieproces worden met machines van ASML en ASMI de wafers – ronde schijven van silicium – met chips erop gemaakt. Aan de achterkant worden deze onafgewerkte chips door bedrijven als Besi, ASMPT en Kulicke & Soffa voorzien van bedrading voor verbinding met het moederbord (wire bonding) en wordt ook een beschermlaag aangebracht (packaging).

Dat verpakken van chips is vrij lucratief.

Sterker nog: van het drietal is Besi veruit het meest winstgevend. De brutomarge – de omzet minus de kosten van materialen en productiepersoneel als percentage van de omzet – steeg vorig jaar naar een record van 64,9 procent (2022: 61,3 procent). Daarmee laat het ASML (2023: 51,3 procent) en ASMI (2023: 49,3 procent) ver achter zich.

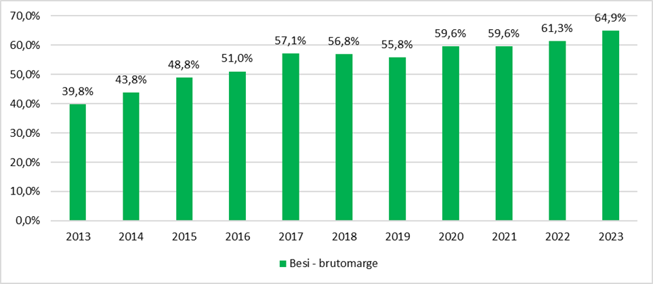

Stijgende brutomarge van Besi

Bron: jaarcijfers Besi

Besi wist de brutomarge in de afgelopen jaren stevig te verhogen, van iets onder de 40 procent in 2013 naar bijna 65 procent vorig jaar (zie grafiek). Die verbetering in de afgelopen tien jaar is te verklaren door ten minste drie factoren.

Factor 1: Verhuizing naar Azië

Vanaf 2007 heeft Besi steeds meer productiefaciliteiten van Europa naar Azië verhuisd. Zo worden de chipmachines tegenwoordig vaak in elkaar gezet in China, Maleisië en sinds vorig jaar Vietnam. Om een idee te geven: van het vaste personeel zat vorig jaar 69 procent in Azië, tegenover de helft in 2010.

In Azië zit nu zowel de productie als de ondersteuning. In Europa worden enkel op maat gemaakte machines geproduceerd, waar het bedrijf naar eigen zeggen aantrekkelijke brutomarges op kan realiseren. De ontwikkeling van nieuwe chipmachines zit nog wel in Europa. De verhuizing naar Azië had niet alleen te maken met de lagere lonen in deze regio, maar ook met de mogelijkheid om meer met een flexibele schil te werken (oproepkrachten).

Het bestuur van Besi schrijft in het jaarverslag dan ook de markt continu te monitoren. Zo wordt op weekbasis de stand van de orders en de voorraadketen bekeken om in te spelen op (mogelijk) veranderende marktomstandigheden.

Zit het even tegen, dan kan Besi eenvoudig het aantal werknemers terugbrengen en zo de kosten verlagen, en vice versa. Door mee te kunnen ademen met de markt kan het bedrijf de winstgevendheid op peil houden. De flexibele werknemers zitten voornamelijk in Azië. Zo streeft Besi voor het totale personeelsbestand naar een verhouding van 80/20 tussen Azië en Europa.

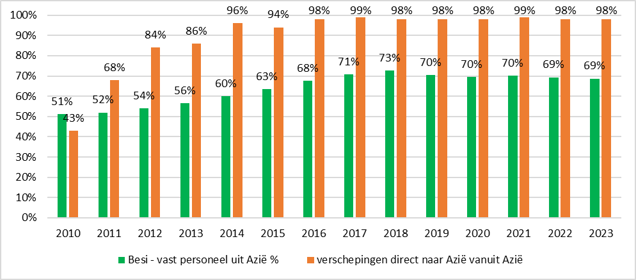

Verplaatsing werk naar Azië

Bron: jaarcijfers Besi

Door de verhuizing naar Azië zit Besi ook dichter bij de eindklanten, zoals chipmakers TSMC, Samsung en Intel, die fabrieken hebben in bijvoorbeeld Taiwan, Zuid-Korea en China. Dat scheelt transportkosten. “We waren behoorlijk veel geld kwijt aan het telkens overvliegen van onderdelen”, aldus topman Richard Blickman eerder.

Tegenwoordig worden bijna alle in Azië geproduceerde machines (98 procent) ook naar Aziatische landen verscheept. Dat was in 2010 nog slechts 43 procent. Door efficiëntere productie in Azië, het verplaatsen van ondersteunende diensten en verdergaande standaardisatie van de machines, konden vanaf 2017 de kosten (steeds) verder omlaag.

Factor 2: Gunstige valuta

Besi profiteerde het afgelopen decennium ook van gunstige valutaeffecten.

Daar waar consumentenbedrijven als AkzoNobel, Unilever en Heineken voornamelijk hinder ondervinden van zwakke valuta in diverse opkomende landen, profiteert Besi hier juist van. De machines worden in harde dollars afgerekend terwijl de arbeidskosten lager uitvielen door de gedaalde valuta van veel opkomende economieën.

Factor 3: Chips stapelen

Volgens Besi-topman Richard Blickman is de dominante (markt)positie van het chipbedrijf uit Duiven – met zijn gewilde geavanceerde chipmachines – vandaag de dag echter de belangrijkste reden van de oplopende brutomarge.

“Er zijn veel factoren die van invloed zijn op onze brutomarge, maar nummer één is de productpositie”, aldus Blickman bij de halfjaarcijfers in juli vorig jaar. Mogelijk dat in de toekomst de marge verder zal toenemen nu de back-end steeds belangrijker wordt om de Wet van Moore – kort gezegd een verdubbeling van de snelheid van chips elke twee jaar – te handhaven. Naarmate de chips kleiner worden, zal het hele chipfabricageproces beter op elkaar moeten aansluiten: meer samenwerking dus tussen de front-end en de back-end.

De ogen zijn nu vooral gericht op hybrid bonding, een nieuwe techniek waarmee (verschillende soorten) chips kunnen worden gestapeld en met elkaar verbonden kunnen worden. Dit is de techniek waar Besi zich samen met het Amerikaanse Applied Materials op heeft gestort. Het afgelopen jaar verdrievoudigde het aantal klanten voor hybrid bonding naar negen. Het is een teken dat deze technologie steeds breder wordt toegepast.

Besi wil de komende jaren tientallen systemen leveren aan diverse grote chipfabrikanten. Volgens het concern kan de totale markt voor hybrid bonding tegen 2030 zelfs een omvang van maar liefst 800 tot 1.900 systemen bereiken.

Daarnaast zal mogelijk ook de gemiddelde verkoopprijs stijgen. Zo is de prijs van de huidige generatie systemen 1,5 tot 2,5 miljoen euro per stuk, tegen - naar verwachting van Besi zelf - 3 tot 8 miljoen euro voor de volgende generaties systemen.

Dat moet de marge een impuls geven, zo bevestigde Blickman vorige week bij de jaarcijfers.

“Ons uitgangspunt is altijd geweest dat vernieuwing van de technologie tot hogere marges leidt”, aldus de man die al bijna 30 jaar het gezicht van het chipbedrijf is. “Dit betekent dat het brutomargepotentieel nog steeds hoger is dan wat we nu hebben bereikt.”

Waardering

Vooral dankzij de hoge brutomarge behaalt Besi een van de hoogste operationele winstmarges (37 procent vorig jaar) van de beursgenoteerde mondiale chipmachinebedrijven. Het verschil tussen de bruto- en operationele winst wordt (voornamelijk) verklaard door verkoop- en R&D-kosten. De hoge winstmarge ten opzichte van peers is ook terug te zien in de waardering van Besi.

Zo behoort het bedrijf uit Duiven op basis van de door analisten verwachte EV/omzet-ratio - de ondernemingswaarde (beurswaarde plus schulden, minus cash) gedeeld door de omzet - voor 2024, tot de duurste chipmachinebedrijven. Het aandeel handelt op 17 keer de door analisten verwachte omzet over dit jaar.

Dat is een stuk hoger dan minder winstgevende sectorgenoten als ASML (12x) en ASMI (9x), of directe concurrenten als ASMPT (2x) en Kulicke & Soffa (3x).

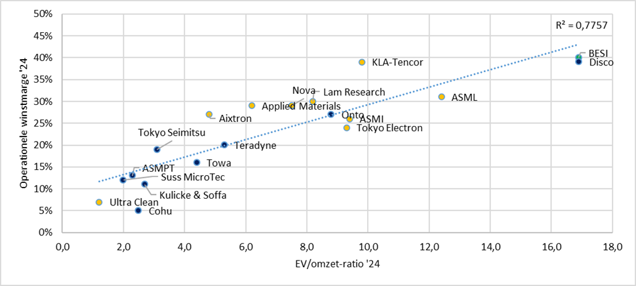

Besi heeft hoogste winstmarge en waarderingsratio

Bron: consensus taxaties Bloomberg. Verticale as: operationele winstmarge voor 2024, horizontale as: EV/omzet-ratio voor 2024. Peers volgens Besi jaarverslag 2022. Besi in groen, back-endbedrijven in blauw, front-endbedrijven in geel. Koersen per 28 februari 2024.

Wie inzoomt op de chipsector, ziet dat de (operationele) winstmarge voor een belangrijk deel de waardering bepaalt (zie grafiek). Dat Besi in de toekomst verdere verbeteringen van de winstgevendheid verwacht, is dan ook een teken voor beleggers dat er wellicht nog meer in het vat kan zitten als hybrid bonding echt een vlucht neemt.