De daling van inflatie in de VS lijkt gestopt te zijn of op zijn minst behoorlijk vertraagd. De inflatie is daardoor nog steeds aan de hoge kant voor de Fed. Toch wil de bank doorgaan met renteverlagingen, vertelde de topman Jerome Powell onlangs. Gaat dat lukken?

Kijken we naar de afgelopen maanden, dan kunnen we stellen dat de daling van inflatie, waarvan in 2023 sprake was, heeft plaatsgemaakt voor een soort zijwaartse beweging. Maar dan wel één op een te hoog niveau. En dat is niet zo vreemd. De Amerikaanse economie draait immers op volle toeren.

De laatste ronde van inflatiebestrijding is altijd de meest lastige. Die vereist namelijk dat centrale bankiers pijn veroorzaken in de economie – in de vorm van lage groei of een recessie – en bij de bevolking in de vorm van stijgende werkloosheid. Helaas bleek dat in het verleden altijd nodig om een hardnekkige inflatie de kop in te drukken.

Lichte wapens

Tot nu toe is de inflatie scherp gedaald zonder al te veel pijn. En dat heeft ervoor gezorgd dat veel van onze centrale bankiers inmiddels in de overtuiging leven dat ze het veelkoppige inflatiemonster hebben weten te verslaan met lichte wapens. Maar dat we er tot nu toe weinig van merken, betekent geenszins dat de oorlog tegen inflatie definitief gewonnen is. Het kan namelijk ook zo zijn dat de inflatie – juist omdát die pijn er nauwelijks was – structureel hoger zal zijn in de toekomst. Ik acht die kans groot. Zeer groot.

En dat doen steeds meer Amerikanen ook. Uit een enquête van de regionale centrale bank in New York bleek onlangs dat veel inwoners de inflatie in de VS over drie en vijf jaar om en nabij 3 procent zien uitkomen. Dat is een vol procentpunt hoger dan wat de Fed nastreeft, en die verwachting zegt eigenlijk dat men steeds minder vertrouwen heeft in de competentie van de Amerikaanse centrale bank. Voorzitter Jerome Powell en de andere bestuursleden zullen dat allesbehalve leuk vinden.

De inflatie in de dienstensector is altijd hardnekkig. Tel daarbij op dat een groot deel van de te hoge inflatie inderdaad in die sector te vinden is én de wetenschap dat de laatste ronde in het bestrijden van inflatie altijd de lastigste is. Dit roept dan de volgende vraag op: zou het zo kunnen zijn dat, als gevolg van al deze factoren, de Fed misschien niet of nauwelijks in staat zal zijn de rente te verlagen?

Arthur Burns

Centrale bankiers vinden het niet leuk dat de Amerikaanse bevolking structureel hogere inflatie verwacht. Geen enkele bankier wil de geschiedenisboeken ingaan als een nieuwe Arthur Burns. Liever zien ze zichzelf als een soort reïncarnatie van zijn opvolger, Paul Volcker. Arthur Burns was de Fed-voorzitter tussen 1970 en 1978. Onder zijn voorzitterschap rees de Amerikaanse inflatie de pan uit en bleef deze torenhoog gedurende het hele decennium. Pas toen Volcker aantrad en de Amerikaanse economie ging pijnigen – hij liet de rente stijgen naar circa 20 procent – werd de inflatie de kop ingedrukt. Burns had de economie bepaald niet hard aangepakt. Hij luisterde naar politici die een lage(re) rente nodig vonden. Met als gevolg dus langdurige, zeer hoge geldontwaarding.

Volcker werd verguisd omdat hij voor economische pijn zorgde, maar wordt gezien als de beste centrale bankier die de wereld ooit heeft gekend. Zijn ingrepen om inflatie te verslaan, effenden de weg voor aanhoudende economische groei sinds medio jaren 80. Het is voor mij een eer dat ik Volcker sinds 2008 vaak heb kunnen spreken (Volcker overleed in 2019, redactie). Gewoon als twee economen onder elkaar, die het onder het genot van een lunch over de economie hebben.

Inflatie in drie golven

En Burns? Die wordt gezien als een van de zwakste Fed-voorzitters in de historie. Onder andere door zijn wanbeleid bleef de inflatie in de VS in de jaren zeventig veel te hoog. Een les voor nu luidt dan ook dat de inflatie destijds in drie golven kwam; de prijsstijgingen waren tussen die golven zodanig sterk gedaald, dat de Fed de overwinning kon ruiken.

Zeer hoge inflatie die rap daalt en centrale bankiers die op basis daarvan de overwinning uitroepen en zich klaarmaken om de rente te verlagen. Dat klinkt bekend, toch?

Dat is wat we gezien hebben in 2023 en tot nu toe in 2024: eerst een scherpe daling van de inflatie en vervolgens centrale bankiers die er sterk op hinten dat ze de oorlog gewonnen hebben. Dat is precies wat de Fed in de eerste helft van de jaren 70 ook dacht.

Pijnigen is het devies

Inmiddels beseffen ook instellingen als de BIS (Bank for International Settlements) en het IMF dat de strijd tegen inflatie allesbehalve gewonnen is. In een recent rapport schreef het IMF bijvoorbeeld dat centrale banken bij grote onzekerheid over inflatie, de rente uit voorzorg meer zouden moeten verhogen dan ze normaliter zouden doen. Dit als een soort verzekering. Doen ze dit niet en de inflatie blijft te hoog, dan moeten de centrale banken namelijk in een later stadium veel harder ingrijpen met hoge rente.

Met andere woorden: ze moeten de economie dan meer en langduriger pijn doen. Het tweede waar centrale banken volgens de IMF voor moeten waken, is de rente te vroeg te verlagen. De financiële markten gaan nog steeds uit van een serie renteverlagingen dit jaar. Zij verwachten dit omdat de centrale banken, zoals de Fed, daar sterk op hebben gehint. Het zou mij niet verbazen als de Amerikaanse centrale bank toch tot de conclusie komt dat zij daarmee riskeert de fout van Burns te herhalen en daarom de rente voorlopig veel minder vaak of zelfs helemaal niet verlaagt.

Ik weet: het klinkt zeer onwaarschijnlijk, welhaast onmogelijk. Maar de hogere inflatie kwam ook onverwacht. De Fed wil de rente drie keer verlagen in 2024, vertelde Fed-voorzitter Powell op 20 maart. Ik ben benieuwd hoe vaak de Fed de rente zal kúnnen verlagen in 2024.

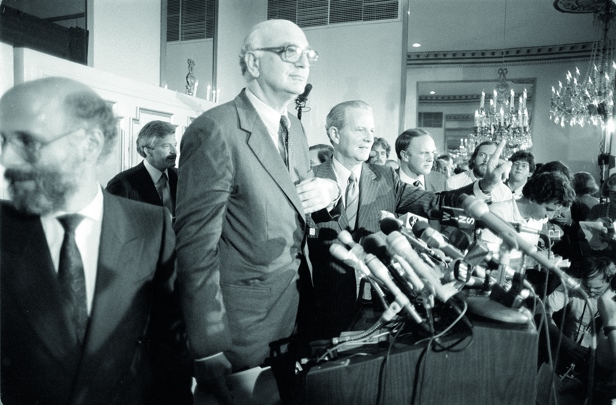

Foto: Paul Volcker, federal Reserve-voorzitter van 1979 tot 1987, die de rente optrok naar bijna 20 procent in 1981. Fotograaf: FRED R. CONRAD, Redux / The New York Times Syndication

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |