Beleggers houden doorgaans niet van onzekerheid. Toch belonen ze Munich Re – een bedrijf dat leeft van onzekerheid – met een koersverdubbeling in drie jaar tijd. Als herverzekeraar draait het bedrijf op risico’s die anderen mijden: natuurrampen, pandemieën, sterfte. Hoe wist deze Duitse risicodrager zo winstgevend te worden? En: is het houdbaar?

Het klinkt als waanzin: verzekeren tegen orkanen, oversterfte en andere rampen waar gewone verzekeraars zich niet aan willen branden. Maar precies daar ligt de kernactiviteit van herverzekeraars als Munich Re.

Dat brengt risico’s met zich mee. In 2017 moest het Zuid-Duitse concern ruim 3 miljard euro uitkeren door orkanen Harvey, Irma en Maria, en aardbevingen in Mexico.

En daarna werd het opnieuw getroffen: de coronapandemie sloeg hard toe. De hogere sterfte dwong Munich Re tot honderden miljoenen aan uitkeringen op levensverzekeringen. Daarbovenop volgde een miljardenstrop: uitgestelde evenementen als de Olympische Spelen en grote concerten bleken bij de Duitsers verzekerd.

De tegenvallers sloegen direct door in het rendement op het eigen vermogen (ROE). Tussen 2017 en 2020 bleef deze winstmaatstaf onder de 10 procent. De ROE laat zien hoeveel winst een bedrijf haalt uit het geld van zijn aandeelhouders – een cruciale graadmeter voor de waardecreatie.

CEO Joachim Wenning keek vorig jaar kritisch terug. “De herverzekeringssector had grote moeite om zijn kosten van kapitaal te verdienen. Onze klanten – de directe verzekeraars – lukte dat wél,” aldus Wenning.

De winstgevendheid trekt sinds enkele jaren duidelijk aan. En dat ondanks nieuwe klappen, zoals de bosbranden in Californië eerder dit jaar die opnieuw meer dan een miljard euro kostten. Wat is er veranderd bij Munich Re? En hoe bestendig is dit herstel?

Van groei naar grip op risico

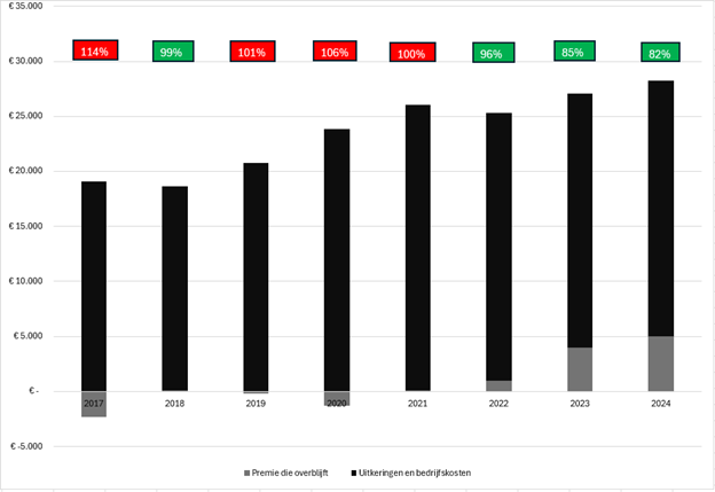

Het beheersen van de combined ratio is de basis van elke winstgevende (her)verzekeraar. Deze maatstaf geeft aan welk deel van de premie opgaat aan schade-uitkeringen en kosten. Is de ratio onder de 100 procent, dan verdient de verzekeraar geld met zijn kernactiviteit: risico’s dragen.

Na het catastrofejaar 2017 trok topman Wenning aan de rem. De combined ratio torende toen ver boven de 100 procent uit. Een duidelijk signaal dat de kernactiviteit, verzekeren tegen risico’s, structureel verlies opleverde.

“We moeten niet zomaar wedden op groei. We moeten altijd voorzichtig zijn,” zei hij destijds bij de jaarcijferpresentatie vol teleurstellingen.

De koers werd aangepast: hogere tarieven, scherpere voorwaarden. Contracten kregen vaker een uitkeringsplafond, en klanten moesten eerst zelf grotere verliezen dragen voordat Munich Re bijsprong. Waar het Beierse bedrijf eerder geneigd was om marktaandeel te pakken, stond na 2017 winstgevendheid voorop.

Meer spreiding

Na de coronapandemie werd de strategie verder aangescherpt. “Meer voordelen uit diversificatie,” luidde het doel van CEO Wenning, die vanaf eind 2020 mikte op een ROE van 12 tot 14 procent.

Een groter deel van de winst moest voortkomen uit dochterbedrijf ERGO, dat gewone schade- en levensverzekeringen verkoopt (zie kader). Tegelijkertijd verschoof de focus naar zogenaamde specialty insurance: nicheverzekeringen met hogere marges, doordat de risico’s moeilijker te voorspellen zijn en er minder concurrentie is. Denk aan het verzekeren van vrachtschepen tegen piraterij – een heel ander speelveld dan overstromingen of bosbranden.

De aanpak werpt – in ieder geval tot nu toe – zijn vruchten af. In de laatste drie jaar daalde de combined ratio tot 82 procent vorig jaar. En dat terwijl het bedrijf 2,6 miljard euro moest uitkeren voor natuurrampen – meer dan in 2022 (2,1 miljard) en 2023 (2,3 miljard). Een ratio van 82 procent betekent: stevige winst op de kernactiviteit – nog vóór beleggingsopbrengsten worden meegeteld.

Eindelijk weer winst op verzekeren: combined ratio Munich Re al drie jaar onder de 100 procent

Bron: jaarverslagen Munich Re. Combined ratio boven de staafdiagrammen.

Zwart = uitkeringen en kosten; Grijs = winst of verlies op het verzekeringsbedrijf (herverzekeringen schade).

Renteknaller

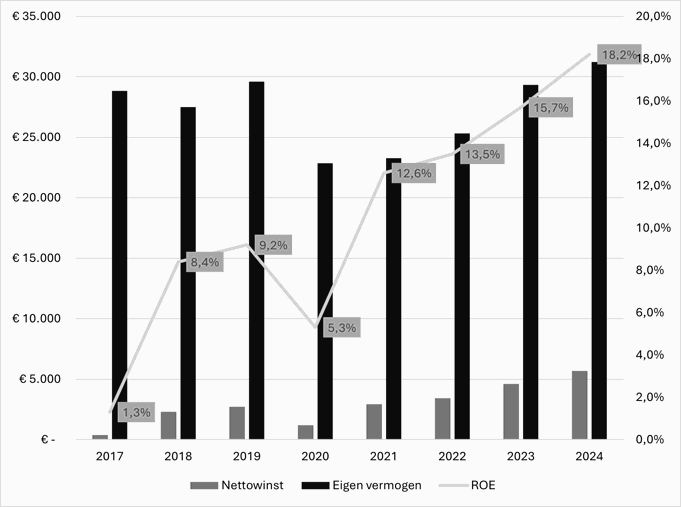

Niet alleen de verbeterde combined ratio gaf de winst een boost. Ook de gestegen rentes hielpen mee. Zolang er geen schade hoeft te worden uitgekeerd, beleggen verzekeraars de premies – vooral in staats- en bedrijfsobligaties, waardoor rente een directe invloed heeft op de winst.

De renteverhogingen, die in 2022 op gang kwamen, stuwden de beleggingsopbrengsten weer omhoog. Ontvangen premies konden tegen hogere rentestanden worden belegd. Hierdoor werd de ROE-doelstelling verhoogd naar 14 tot 16 procent.

In totaal liep de nettowinst op van enkele honderden miljoenen in 2017 tot ruim 5 miljard euro in 2024. Het eigen vermogen groeide minder hard, waardoor ook het rendement op het eigen vermogen flink aantrok.

Munich Re behaalde afgelopen jaar zelfs een ROE van meer dan 18 procent. Analisten verwachten dat het concern dit rendement de komende jaren kan vasthouden, en rekenen er al op dat een ROE van 18 procent bij de volgende beleggersdag - later dit jaar – als officieel nieuw mikpunt zal worden gepresenteerd.

Nettowinst verdubbelt, ROE bereikt hoogste niveau in jaren

Bron: jaarverslagen Munich Re. Nettowinst en eigen vermogen in miljoenen euro’s.

Black box

De sprong in winstgevendheid en rendement is beleggers niet ontgaan. Het aandeel Munich Re steeg de afgelopen drie jaar met zo’n 150 procent.

Inmiddels noteert het bedrijf op ruim twee keer de boekwaarde van het eigen vermogen – dat rond de 30 miljard euro ligt. Ter vergelijking: rond 2017 werd het aandeel nog gewaardeerd op slechts 0,5 keer de boekwaarde.

Beleggers rekenen dus – net als analisten - op blijvend hoge rendementen. De waardering weerspiegelt meer dan herstel alleen. Er zit een flinke dosis vertrouwen in de toekomst ingeprijsd.

Of dit beleggersoptimisme gegrond is, zal moeten blijken. Munich Re zelf waarschuwt in een van zijn presentaties voor een structurele toename van klimaatschade. In één van de slides staat dat de wereldwijd verzekerde verliezen afgelopen jaar boven de 100 miljard dollar uitkwamen (zie sheet 5 van deze link). Volgens CEO Wenning is dat “vijftig procent meer dan in de decennia ervoor.”

De herverzekeraar heeft voor honderden miljarden euro aan risico’s uitstaan. Hoe groot de toekomstige schade zal zijn, is voor buitenstaanders niet te beoordelen.

Achter de rustige buitenkant van Munich Re schuilt een complex risicomodel. En dat model moet wel blijven kloppen, want de waardering laat weinig ruimte voor fouten.

| De drie takken van sport van Munich Re |

|