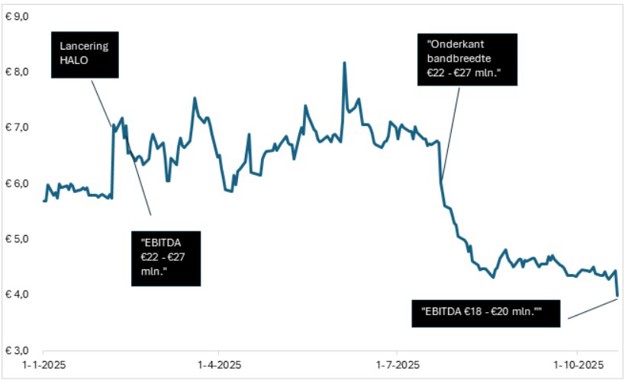

Wéér een doelstelling in de prullenbak en wéér een koersdreun. CM.com verlaagde voor de tweede keer dit jaar zijn winstprognose voor 2025, en dat blijft niet zonder gevolgen op de beurs. Het aandeel zakte dinsdag met zo’n 10 procent naar het laagste punt ooit. Beleggers betwijfelen of het Bredase bedrijf zijn groeiverhaal kan waarmaken.

CM.com verwacht nu voor heel 2025 een EBITDA van 18 tot 20 miljoen euro, waar eerder nog een bandbreedte van 22 tot 27 miljoen euro werd afgegeven.

De verklaring ligt volgens het softwarebedrijf in “aanhoudende valutategenwind” en “specifieke marktdruk”. Toch roept die uitleg vragen op. De Amerikaanse dollar is dit jaar wel gedaald, maar ten opzichte van de halfjaarupdate van juli is de dollar vrijwel vlak gebleven. Het bedrijf sprak toen met geen woord over valutaproblemen.

Dat de valutamarkt nu ineens als een van de hoofdoorzaken wordt opgevoerd, lijkt beleggers moeilijk te overtuigen. De gevolgen van alle gemiste doelstellingen zijn duidelijk: sinds deze zomer is de beurskoers van CM.com gehalveerd, tot vier euro per aandeel.

De koers van CM.com krijgt klap na klap

Bron: Bloomberg.

Berichtendienst als basis

Niet alleen de valutamarkten zitten tegen, op vrijwel alle terreinen heeft CM.com het lastig. Via de software van het Brabantse bedrijf kunnen ondernemingen berichten versturen, betalingen verwerken, tickets verkopen en klantcontact automatiseren met kunstmatige intelligentie.

Het inzetten op deze mix zou CM.com minder afhankelijk moeten maken van de traditionele inkomstenbron, het versturen van sms-berichten. In de praktijk is dat nog niet gelukt. De berichtendienst Connect is goed voor zo’n 80 procent van de omzet en ongeveer de helft van de brutowinst. En juist daar valt de omzet tegen.

Grote concurrentie

Bedrijven als ING, KPN en Booking.com gebruiken het Bredase concern voor sms- en WhatsApp-berichten, bijvoorbeeld voor tweestapsverificaties en gepersonaliseerde marketingcampagnes.

Om zich te onderscheiden, breidt CM.com zijn functies uit. Zo zorgt CM.com ervoor dat klanten van fastfoodketen KFC via WhatsApp bestellingen kunnen plaatsen, aanbiedingen ontvangen en de dichtstbijzijnde vestiging kunnen vinden.

Maar dat is nog geen winnende formule. De concurrentie van internationale spelers als Twilio en MessageBird is hevig. “Al onze concurrenten willen hun marktaandeel behouden,” zei CEO Jeroen van Glabbeek bij de kwartaalupdate. Die strijd zorgt voor prijsdruk. De berichtvolumes groeien nog altijd sterk — 37 procent meer berichten dan een jaar eerder — maar de omzet groeit nauwelijks.

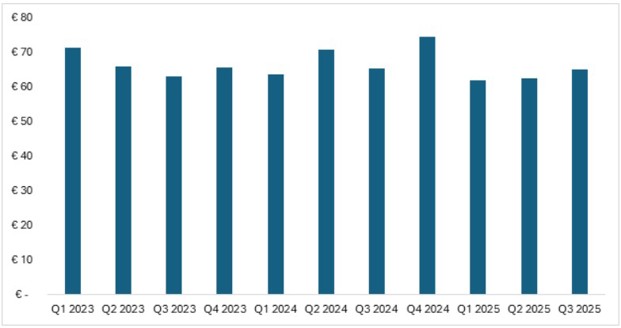

Het afgelopen kwartaal rapporteerde CM.com geen aparte omzet per bedrijfsonderdeel, maar de hele groepsomzet kwam uit op 65 miljoen euro, vergelijkbaar met de afgelopen kwartalen. Het voormalige groeibedrijf draait al meer dan tien kwartalen stationair.

De omzet van CM.com staat al jaren stil

Bron: rapportages CM.com. Omzet per kwartaal in miljoenen euro’s.

Opvallende exit uit Britse ticketmarkt

Terwijl de kernactiviteit onder druk staat, krijgt ook een ander onderdeel van CM.com het zwaar. In de kwartaalupdate kondigde het bedrijf aan zich terug te trekken uit de Britse markt voor live-evenementen.

Dat is opmerkelijk, want in het jaarverslag 2024 sprak CM.com nog over een “sterke aanwezigheid” en het binnenhalen van “aantrekkelijke orders” in het Verenigd Koninkrijk. Zo sloot het bedrijf een jaar geleden een contract voor de kaartverkoop van een Londense concertreeks van rapper 50 Cent.

Ook buiten het VK vallen de inkomsten uit evenementen tegen. Volgens CEO en mede-oprichter Van Glabbeek dalen de ticketvolumes door een afnemend aantal zomerfestivals en consumenten die de hand op de knip houden vanwege de gestegen prijzen voor kaartjes.

HALO: veelbelovend, maar nog klein

Een van de weinige onderdelen die wél groeit, is de softwaretak met het AI-platform HALO. CM.com lanceerde eerder dit jaar met veel tromgeroffel een systeem gebaseerd op Agentic AI. Zo kan HALO zelfstandig taken uitvoeren als facturen betalen, klantdossiers aanvullen of sollicitanten selecteren uit een stapel cv’s. Voor bedrijven belooft dat een forse productiviteitswinst.

De jaarlijkse omzet (Annual Recurring Revenue, ARR) van HALO steeg kwartaal-op-kwartaal met 34 procent. Dat is een forse groei, maar de absolute omvang blijft met minder dan 2 miljoen euro beperkt. Daarmee is HALO voorlopig eerder een belofte dan een dragende pijler.

Op dit terrein treft de onderneming bovendien machtige concurrenten. Bedrijven als Salesforce en SAP bieden vergelijkbare AI-gedreven klantcontactsoftware, maar beschikken over veel grotere verkoop- en ontwikkelteams. Hun schaal maakt het eenvoudiger om nieuwe functies te ontwikkelen en hun AI-proposities wereldwijd in de markt te zetten.

Voor beleggers is het een pijnlijke constatering: hoe veelbelovend de technologie ook klinkt, de resultaten van CM.com wijzen dat niet uit. Met de beurskoers op een dieptepunt tellen niet langer beloftes, maar de resultaten.