Heineken is de Joop Zoetemelk van de bierwereld. Genoeg kwaliteit, maar vaak de nummer twee, achter wereldmarktleider AB InBev. Waarom kost het brouwen van een Heineken-biertje zoveel meer en wat kan de Nederlandse brouwer doen om dat te veranderen?

Ze zullen het niet graag horen bij Heineken, maar op veel gebieden moet het bedrijf zijn meerdere erkennen in AB InBev, de grootste brouwer ter wereld.

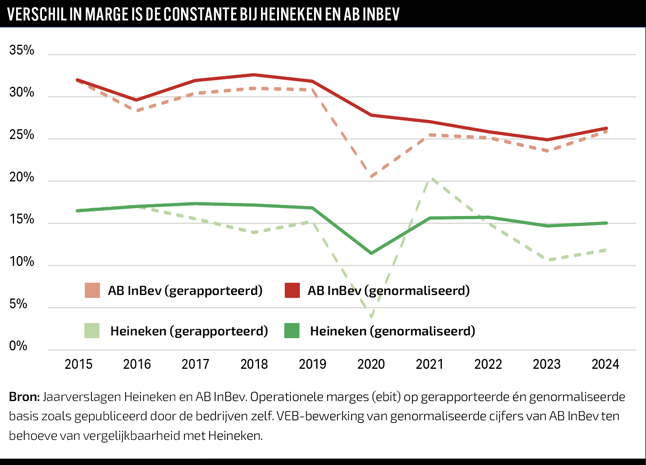

De cijfers zijn onverbiddelijk. Heineken verdient tien cent minder op ieder verkocht biertje dan AB InBev. Terwijl de grootste beursgenoteerde onderneming van België al jaren een operationele marge van zo’n 25 procent haalt, blijft Heineken hangen rond 15 procent. Dat verschil is geen kwestie van smaak, maar van efficiëntie. De Nederlandse brouwer heeft te veel fabrieken, te weinig schaalgrootte en een familiecultuur waarin kostenbeheersing nooit echt in het DNA lijkt te hebben gezeten. Heineken zag zijn biervolume de afgelopen jaren organisch – dus zonder rekening te houden met overnames – met gemiddeld slechts 1,5 procent per jaar toenemen. Het totale volume van ruim 273 miljoen hectoliter, goed voor circa 110 miljard glazen bier, is indrukwekkend, maar de groeivoet allerminst.

Het probleem zit vooral in de volwassen markten. In Europa en de VS daalt de bierconsumptie al jaren. Daarom zoekt Heineken nadrukkelijk zijn heil in opkomende landen, waar de vraag nog stijgt. Met dure overnames, zoals die van Scottish & Newcastle in 2008 (6,1 miljard euro), het Mexicaanse Femsa in 2010 (5,8 miljard euro) en het Aziatische APB weer twee jaar later (5 miljard euro), bouwde Heineken een stevige positie op in regio’s waar nog groei te halen valt. Heel recent kwam daar de overname van FIFCO bij, waarmee Heineken voet aan de grond kreeg in Costa Rica, Panama en Nicaragua.

Maar die overnamestrategie heeft een keerzijde. In verzadigde westerse markten, waar Heineken sterk staat, blijft de prestatie achter bij aartsrivaal AB InBev. De bierconsumptie daalt en Heineken past de kostenstructuur daar onvoldoende op aan.

Contrast

Het contrast tussen beide brouwers zit diep in hun DNA. Heineken groeide uit van een Amsterdams familiebedrijf tot een wereldmerk, maar bleef trouw aan een cultuur van merkbouw en lokale verankering. De merkenportefeuille – van Brand tot Affligem en Birra Moretti – bestaat uit sterke namen met een eigen identiteit. Het blijkt echter lastig deze labels op wereldschaal te standaardiseren.

Dat besef is er ook bij Heineken-topman Dolf van den Brink: “Bier is historisch gezien altijd een heel lokaal vak: met lokale assets, lokale brouwerijen, lokale werknemers, lokale leveranciers en lokale merken.”

AB InBev is óók gebouwd op overnames. Het verschil met Heineken zit in de manier waarop aankopen worden geïntegreerd. De Belgisch-Braziliaanse reus is ontstaan uit een reeks megafusies – van AmBev in Brazilië en Interbrew in België tot Anheuser-Busch in de VS en later SABMiller uit Zuid-Afrika.

Het concern standaardiseert rigoureus en stuurt op harde kostenbeheersing en prestaties. Iedere uitgave wordt jaarlijks opnieuw tegen het licht gehouden, volgens de zero-based budgeting-methode die kenmerkend is voor de managementschool van 3G Partners – de Braziliaanse investeerders achter onder meer Burger King en Kraft Heinz, bekend om hun compromisloze efficiëntie en prestatiecultuur.

Onder dit strakke regime werd kostenbesparing bedrijfscultuur. Elke dollar moet worden verantwoord. Met zero-based budgeting rollen budgetten niet automatisch door: alle uitgaven worden jaarlijks vanaf nul herbeoordeeld. Ook volgen wereldmerken als Budweiser en Stella Artois wereldwijd één blauwdruk – ideaal voor efficiënte massaproductie.

Bij Heineken lijkt meer sprake van een familiebedrijf. De familie Heineken houdt via een getrapte structuur de controle over het concern. Hun zeggenschap loopt via Heineken Holding NV. De families Heineken en De Carvalho Heineken bezitten daar circa 53 procent. De holding bezit ongeveer de helft van Heineken NV. Zo heeft de familie met een economisch belang van 25 procent feitelijk de controle.

Deze structuur biedt continuïteit van beleid. Het voorkomt vijandige overnames en maakt een langetermijnblik mogelijk bij investeringen en merkontwikkeling. Tegelijk zorgt de sterke familiecultuur voor behoudzucht. Die maakt het lastiger om de efficiëntiedrang en standaardisatie van AB InBev te evenaren.

Het verschil in winstgevendheid is terug te voeren op die andere aanpak. Beide brouwers verkopen bier in fles of blik, maar de marge vertelt het verhaal: AB InBev werkt efficiënter.

Lastig vergelijken

Het is voor beleggers nog niet zo eenvoudig om te achterhalen op welke specifieke terreinen de kosten bij Heineken hoger zijn. Aan Heineken ligt dat niet echt. Het concern geeft relatief veel inzage in de diverse kostenposten. Zo gaat ongeveer 20 procent van de omzet op aan verpakkingen, 10 procent aan ingrediënten en nog eens 10 procent aan marketing.

AB InBev rapporteert veel minder gedetailleerd en voegt kostenposten grof samen. Uitzoomen laat zien waar het verschil echt zit: de productiviteit. AB InBev haalt meer liters uit minder locaties en (relatief) minder mensen. Dat drukt de kosten per liter, een patroon dat wereldwijd te signaleren valt. Alleen in Azië komt Heineken in de buurt. Dat is dan ook meteen de regio waar de marges van Heineken het hoogst zijn.

Een opvallende uitschieter bij AB InBev is de regio Middle Americas – grofweg Mexico, Midden-Amerika en de Cariben. Daar zijn de marges torenhoog. De brouwer heeft hier een monopoliepositie: een dominante marktpositie en sterke merken. Het laat zien dat productiviteit en marktmacht samen de winstmarge bepalen.

Versplinterd brouwerij-bestand

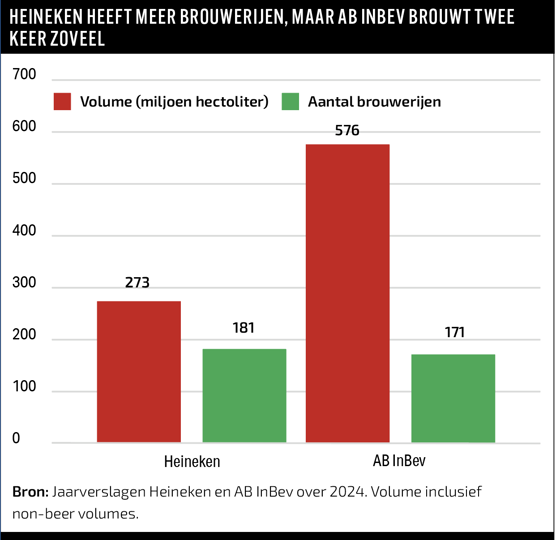

Heineken heeft niet alleen relatief meer mensen in dienst, maar ook meer brouwerijen. Uit het jaarverslag blijkt dat Heineken vorig jaar wereldwijd 181 brouwerijen nodig had om 273 miljoen hectoliter bier te brouwen.

AB InBev brouwt ruim twee keer zoveel volume, 576 miljoen hectoliter, maar doet dat met slechts 171 brouwerijen. Dat verschil werkt door in de hele kostenstructuur. Meer locaties betekent meer receptvarianten, verpakkingsformaten, planningen per fabriek en IT-systemen. Heineken moet meer middelen inzetten om dezelfde liter in de markt te zetten. Beleggers zien dat als een structurele handicap.

Europese versplintering

De regio Europa, waar Heineken relatief sterk is, laat die versnippering het duidelijkst zien.

Heineken verkoopt ongeveer 89 miljoen hectoliter bier op het continent en doet dat via meer dan vijftig brouwerijen. AB InBev brouwt in Noord-Amerika ongeveer evenveel volume met slechts achttien fabrieken.

De situatie in Oostenrijk is illustratief. Heineken heeft twaalf brouwerijen in een land met minder dan tien miljoen inwoners. Die positie is opgebouwd via veel kleinere overnames en resulteerde in een verzameling aan kleinere brouwerijen. Die bleven tot op zekere hoogte zelfstandig opereren om lokale merken en binding te beschermen. Strategisch leverde dat marktaandeel op, maar operationeel bleven schaalvoordelen liggen. Resultaat: een te duur en te verspreid productienetwerk.

Dilemma

De problemen van Heineken zijn zonneklaar. Het concern koppelt een rijke historie en sterke merken aan lage efficiëntie in verzadigde markten. Heineken kan daar zijn prijszettingsmacht tegen inbrengen. Consumenten lijken bereid extra te betalen voor de naam en kwaliteit die ze met Heineken associëren. Dat resulteert in een omzetgroei van gemiddeld 4 procent over de laatste tien jaar, meer dan de 3 procent omzetstijging die AB InBev jaarlijks boekt.

Tegelijk onderneemt Heineken stappen om de relatief hogere kosten te lijf te gaan. Op het hoofdkantoor in Amsterdam worden circa vierhonderd functies geraakt om de organisatie eenvoudiger en wendbaarder te maken, zo kondigde Heineken halverwege oktober aan. Zoals ceo Dolf van den Brink stelt: “Om voorop te blijven lopen, moeten we onze digitale transformatie versnellen en onze focus op succes in de markt aanscherpen.”

Deze ingreep verlaagt de overheadkosten. De echte sprong komt als het productienetwerk volgt: minder locaties, meer standaardisatie en modernisering. Dat vraagt om een radicaal besluit, want brouwerijen zijn sterk lokaal verankerd. Consumenten drinken graag van eigen bodem. De vraag is simpel: kiest Heineken voor sentiment of voor harde efficiëntie?

Tijdens de recent gehouden Capital Markets Day in Sevilla gaf de brouwer alvast een voorzet. Financieel topman Harold van den Broek erkende dat “het Europese netwerk te gefragmenteerd is” en dat Heineken schaalvoordelen laat liggen. Onder de nieuwe plannen zet het concern nadrukkelijk in op een efficiënter Europees productienetwerk. Dat houdt in: minder brouwerijen, geharmoniseerde processen en een centraal aangestuurde inkoop. Daarmee lijkt Heineken voorzichtig afscheid te nemen van zijn lokale sentiment en kiest het steeds nadrukkelijker de harde kant van efficiëntie. Maar of Heineken het tempo van AB InBev ooit kan bijbenen, lijkt gezien het verschil in DNA zeer onwaarschijnlijk.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |