ABN AMRO kiest aanval. Terwijl de koers recordhoogtes aantikt, koopt de bank NIBC – de grootste deal in jaren. Het rendement oogt aantrekkelijk, maar de schatting van de synergieën is royaal. Wordt dit een nieuwe groeifase of vooral een sprong in het diepe?

ABN AMRO gaat van krimp naar groei. De Duitse vermogensbeheerder Hauck Aufhäuser Lampe (HAL) en neobroker BUX waren opwarmers. NIBC is de echte test. Moeten beleggers juichen of huiveren? Zes vragen en antwoorden.

1. Stond NIBC niet al een tijdje te koop?

NIBC is de laatste jaren al meermaals van eigenaar veranderd. De Haagse bank werd in 2018 naar de beurs gebracht door de toenmalige eigenaar, de private investeerder James Flowers. Al was de beursnotering van korte duur. Begin 2020 volgde een overnamebod door de Amerikaanse investeringsmaatschappij, Blackstone. Die kreeg de bank in handen voor ruim een miljard euro.

Blackstone leek die investering vrij snel contant te willen maken. In 2023 meldde het Financieele Dagblad dat de Amerikanen op zoek waren naar een koper. Een deal kwam toen niet van de grond, mede door de onrust die ontstond na het omvallen van het Amerikaanse Silicon Valley Bank en Zwitserse Credit Suisse.

Om aantrekkelijker te worden voor een nieuwe eigenaar, zette NIBC de afgelopen tijd verschillende stappen. Zo verkocht de bank vorig jaar haar scheepvaarttak en deed ze afstand van de financieringsplatforms Beequip en yesqar, nadat eerder al de eigen private-equity-investeringen werden afgestoten.

Daarmee ging de bank steeds meer richting kernactiviteiten: hypotheken, sparen en zakelijke financiering. Ceo Nick Jue schrijft in het halfjaarverslag dat hij een grondige strategische herziening heeft doorgevoerd. De bank focust nu op de kernactiviteiten en scherpt “organisatie, processen en kosten verder aan”.

2. Is de overname strategisch logisch?

NIBC erkende zelf in elk jaarverslag al dat het te klein was voor echte pricing-power. Gevolg: druk op marge en fee-inkomsten, zo was het oordeel in de eigen jaarlijkse SWOT-analyse.

Onder de vlag van ABN AMRO vervalt dat excuus. Marguerite Bérard noemt de overname “een unieke kans” om schaal te winnen. Onder Blackstone is NIBC dus al flink opgeschoond en verkoopklaar gemaakt. Al is er nog een post met minder fortuinlijke avonturen uit het verleden te vinden op de NIBC-balans, de zogeheten portefeuille met niet-kernleningen van één miljard euro. Die portefeuille gaat niet mee naar ABN AMRO, maar blijft achter bij Blackstone, zo is te lezen in de kleine lettertjes.

Wat overblijft is een compacte Nederlandse bank in sparen en hypotheken. Met circa 325 duizend spaarklanten, 200 duizend hypotheekklanten en 175 zakelijke relaties – vrijwel allemaal binnen ABN AMRO’s al bestaande dekking. Hier zit de overlap én de rationale van de overname: meer schaal en kostenefficiëntie.

“Met NIBC vergroten we onze schaal in sparen in Nederland, Duitsland en België,” zo stelt het persbericht van ABN AMRO ook. In de praktijk stelt dat weinig voor: 1,4 miljard euro spaargeld in België en bescheiden zakelijke teams in het VK (20 fte; 1,3 miljard euro uitstaand) en Duitsland (4 fte; 689 miljoen euro uitstaand). Het is verbreding aan de randen, geen gamechanger.

De cijfers in een notendop: ABN koopt kleine maar efficiënte bank

| ABN AMRO | NIBC | |

| Balanstotaal | € 413,9 | € 22,9 |

| Risico gewogen activa (RWA) | € 139,8 | € 6,7 |

| Bufferkapitaal (CET1) | € 20,3 | € 1,2 |

| Kernkapitaalratio (CET1-ratio) | 14,8% | 18,3% |

| Operationele winst | € 783 | € 79 |

| Rendement eigen vermogen (ROE) | 9,6% | 7,9% |

| Kostenratio | 61,2% | 50,0% |

Bron: halfjaarverslagen ABN AMRO en NIBC. Bedragen in miljarden, operationele winst in miljoenen euro’s.

3. Betaalt ABN AMRO een redelijke prijs?

ABN AMRO betaalt 960 miljoen euro voor NIBC. Volgens de bank komt dat overeen met circa 0,85 keer de boekwaarde van het eigen vermogen van de Haagse bank.

Toch volgt dat prijskaartje niet direct uit publieke informatie. De meest recente cijfers die NIBC met de markt heeft gedeeld, halverwege dit jaar, tonen een buffervermogen van 1,4 miljard euro. Als we de koers-boekwaardeverhouding van 0,85 op dat cijfer loslaten, zou dat tot een overnamesom van 1,2 miljard euro leiden. Het kan dan haast niet anders dan dat de verkopende durfinvesteerder Blackstone zichzelf onlangs nog heeft getrakteerd op een extra dividend. Of dit nog snel gaat doen.

De koopsom van NIBC ligt in ieder geval onder de waardering die ABN AMRO momenteel zelf heeft. De bank handelt nagenoeg exact op één keer de boekwaarde van het eigen vermogen. De beurskoers van ABN AMRO schommelt rond de 28 euro, wat een marktwaarde van ruim 23 miljard euro betekent.

De bank heeft de laatste jaren een duidelijke opwaardering van de markt gekregen. Vier jaar geleden waren beleggers nauwelijks bereid de helft van de boekwaarde te betalen. Gesteund door de hogere beleidsrentes van de Europese Centrale Bank (ECB) heeft ABN AMRO de laatste jaren per saldo zijn rentemarges gestaag zien oplopen. Dat blijft de belangrijke inkomstenbron.

ABN AMRO-ceo Bérard laat er geen misverstand over bestaan. De aanjager voor het rendement dat ABN AMRO wil halen op de deal zit in kostenbesparingen. De komende jaren moet er volgens haar voor 100 miljoen euro aan kosten bespaard worden. Als dat lukt, moet het rendement op aankoop in 2029 op zijn minst op 18 procent uitkomen.

4. Hoe reëel is het dat samenwerkingsvoordelen gerealiseerd zullen worden – wat zijn de risico’s?

De financiële logica leunt op één ding: samenwerkingsvoordelen. Vanaf 2029 moet jaarlijks 100 miljoen euro na belasting worden bespaard. Dit betekent dat ruwweg de helft van de beoogde ROE van 18 procent moet komen uit synergieën (100 miljoen op een aankoopbedrag van 960 miljoen euro). De andere helft van het rendement is de al bestaande winstgevendheid van NIBC.

Ceo Marguerite Bérard houdt de kaarten nog tegen de borst als het gaat om de samenwerkingsvoordelen: het is “te vroeg om daar diep op in te gaan”, zei ze in het FD. Eerst volgen toezichthouders en de ondernemingsraden van beide bedrijven.

In het persbericht staat slechts dat ABN AMRO mogelijke synergie zoekt via een combinatie met het beleggingsaanbod van BUX. Dat is mager. NIBC-klanten zijn vermogender; je zou cross-sell-mogelijkheden naar vermogensbeheer (Mees Pierson) verwachten, en niet naar de neobroker.

In de analistencall liet cfo Ferdinand Vaandrager ontvallen dat voordelen aan omzet- en fundingkant “verwaarloosbaar” zijn in de aannames. De 100 miljoen euro komt dus vooral uit kosten. Ter oriëntatie: in 2024 lagen de operationele kosten van NIBC rond 231 miljoen euro. Een besparingsprogramma van 100 miljoen euro – let op: netto; bruto al snel 130 miljoen – vraagt volledige integratie. Denk aan het sluiten van het hoofdkantoor, het schrappen van dubbele staf (HR, compliance, finance), het samenvoegen van IT-systemen en het snoeien in de merkenportefeuille.

Bérard verwacht een “laag executierisico” en ziet “weinig complicaties” omdat beide banken in dezelfde markt opereren en dezelfde IT-leverancier gebruiken. Toch schuilt het grootste gevaar vaak in cultuur en personeelsbehoud. De kans op fors snijden in het personeelsbestand is groot. De vraag is wat dat doet met de moraal.

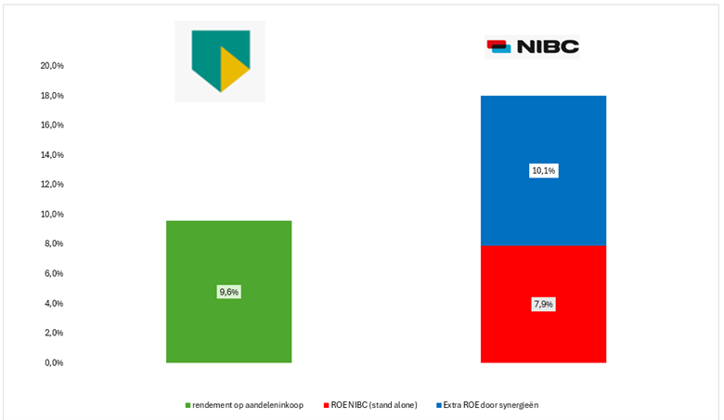

5. Had ABN AMRO niet beter aandelen in kunnen kopen?

De keuze tussen overnames en aandeleninkoop was de afgelopen jaren snel gemaakt. Door de extreem lage waardering van ABN AMRO op de beurs was het – puur financieel – aantrekkelijker om eigen aandelen in te kopen dan een overname te doen.

Waarom? Het rendement op eigen vermogen (ROE) was weliswaar – mede door te hoge kosten – niet spectaculair (doel: 9 tot 10 procent). Maar omdat het aandeel ruim onder boekwaarde handelde – vaak onder vijftig procent – leverde inkoop een dik dubbelcijferig verwacht rendement op.

Dat beeld is veranderd. De koers is sinds begin dit jaar bijna verdubbeld en staat op een recordniveau. De koers ligt nu dicht bij de boekwaarde per aandeel. Gevolg: het inkooprendement nadert de ROE van de bank, dus 9 tot 10 procent. Voor het gelopen risico is dat mager.

Afgezet tegen 9 tot 10 procent op buybacks oogt de 18 procent op de NIBC-deal aantrekkelijker. Maar het risico is hoger. Dat hoge rendement is alleen reëel als de synergievoordelen daadwerkelijk worden gerealiseerd.

De NIBC-deal moet dubbel zoveel opleveren als aandeleninkoop

Bron: persbericht en VEB-analyse.

6. Is ABN na deze zet geen overnameprooi meer?

De overname is duidelijk een vlucht naar voren. ABN AMRO duikt zelf geregeld op als mogelijke prooi. In september was er nog speculatie over interesse van het Belgische KBC. Dat bericht werd snel ontkracht, maar leidde wel tot een koerssprong (zie analyse VEB - KBC lonkt naar ABN AMRO: maar past de puzzel wel?). Eerder vielen de namen BNP Paribas en Nordea.

In het versnipperde Europese bankenlandschap verandert de overname van NIBC weinig aan ABN AMRO’s positie. Vergeleken met grote spelers blijft het een relatief kleine bank. De koers-boekwaardeverhouding liep het afgelopen jaar op van circa 0,55 naar 1,0, vooral door een sectorbrede herwaardering. Relatief blijft de bank laag gewaardeerd. Slechts een handvol banken, zoals Société Générale (0,6 keer) en BNP Paribas (0,7 keer), noteert lager.

Daarnaast hebben veel banken simpelweg meer massa bij een overnamepoging. 24 Europese banken hebben een hogere beurswaarde dan de 23 miljard euro van ABN AMRO. Grootmachten als HSBC (216 miljard euro), Banco Santander (141 miljard euro) en ING (70 miljard euro) zijn een veelvoud groter.

De overname van NIBC geeft ABN AMRO meer spierballen, maar geen schild: de bank blijft aantrekkelijk voor grotere jagers.

| ABN AMRO maakt met keuze voor NIBC een kleine draai |

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |