De nieuwe Box 3-heffing van de Belastingdienst zet de wereld van particuliere beleggers op zijn kop. Wie vermogen probeert te behouden, wordt bijna gedwongen onverantwoorde risico’s op te zoeken. Daarom maken we een rondgang langs niet-beursgenoteerde proposities, die onder de nieuwe regels heel wat minder sprankelen dan hun rente doet vermoeden.

Een rendement van bijna 8 procent. Als het aan de fiscus ligt, haalt iedere belegger dat rendement volgend jaar. De Belastingdienst rekent met een fictief rendement van 7,8 procent op alles wat geen spaargeld is: van aandelen tot obligaties, en van vastgoed tot crypto’s (categorie: ‘overige bezittingen’).

Over dat fictieve (forfaitaire) rendement wordt een belastingpercentage van 36 procent geheven, wat neerkomt op een effectieve belasting van 2,8 procent. Dat is een forse stijging vergeleken met de 2,1 procent voor dit jaar.

De hogere Box 3-belasting heeft mogelijk grote en ongewenste gevolgen voor het risicogedrag van beleggers. Ook de AFM waarschuwt hiervoor. “Het verwachte nettorendement van een defensief beleggingsproduct kan uiteindelijk onvoldoende zijn voor vermogensbehoud of -groei”, schreef de financiële waakhond recent. Voor het idee: het effectieve rendement op de Nederlandse tienjaarstaatslening is ongeveer 2,8 procent – precies het bedrag dat aan de Belastingdienst moet worden afgedragen.

Volgens de AFM moeten banken, vermogensbeheerders en adviseurs hierdoor nadrukkelijker toetsen of producten nog wel aansluiten bij de doelstellingen van hun klanten.

Fictief rendement dwingt tot risicovol gedrag

In Effect 12, die begin december verschijnt, onderzoekt de VEB acht beleggingscategorieën: van spaargeld tot crypto’s. Bij welke producten is de verhouding tussen rendement en risico nog in balans, als er met de Box 3-belasting rekening wordt gehouden?

In dit artikel leest u alvast een voorproefje van het onderzoek, met een rondgang langs enkele niet-beursgenoteerde opties. Het gaat om obligaties en andersoortige leningen met een vaste rente, waardoor ze relatief eenvoudig langs de lat van het forfaitaire rendement zijn te leggen.

De uitkomst van de inventarisatie is somber. De meeste rentebetalende beleggingen leveren na belasting en inflatie nauwelijks nog reëel rendement op. Wie de lat van de fiscus wil halen, belandt al snel in de hoek van risicovolle producten, die vaak niet of slechts beperkt onder toezicht van de AFM staan.

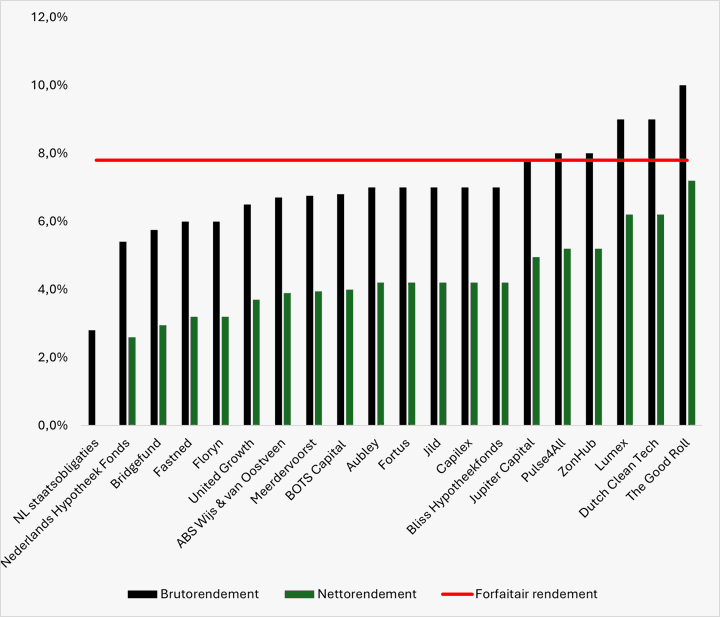

De rode lijn liegt niet: de meeste producten halen het fiscusrendement niet

Bron: Bloomberg en aanbieders. Bewerking VEB.

Een tocht langs het bonte aanbod van niet-beursgenoteerde proposities.

MKB-leningen: schijnbaar stabiel, maar met stevige risico’s

Op de markt voor MKB-financiering bieden talloze aanbieders rentes van ongeveer 6 procent. Zo is er Bridgefund, dat kredieten verstrekt aan kleine en middelgrote ondernemingen. Het in Amsterdam gevestigde bedrijf haalt via particuliere beleggers kapitaal op voor onder meer voorraadfinanciering, zoals bij een ondernemer die een Grand Café ging beginnen nabij Kronenburg of een winkelier uit Friesland, gespecialiseerd in de verkoop van Schotse kilts. De rente varieert van 4,25 tot 5,75 procent per jaar, afhankelijk van de looptijd (zie eerdere analyse).

Floryn uit Den Bosch, eveneens actief in MKB-leningen, zegt zo’n 3.500 actieve klanten te bedienen, waaronder Push & Pull Fitness uit Groningen en verzorgingsmerk Marie-Stella-Maris. Wie zijn geld voor vijf jaar aan Floryn uitleent, krijgt een jaarlijkse rente van 6 procent.

Andere aanbieders, zoals United Growth en Capilex, richten zich eveneens op leningen aan het MKB en bieden 6 tot 7 procent rente. De platforms geven aan pas te financieren wanneer zij hypothecaire zekerheid kunnen bedingen.

Een rente van ongeveer 6 procent oogt aantrekkelijk, maar haalt de drempel van de fiscus niet. Daarnaast lopen beleggers flinke risico’s. Als de MKB-bedrijven hun leningen niet kunnen terugbetalen, valt de uiteindelijke opbrengst voor de leningverschaffers een stuk lager uit.

Commercieel vastgoed: hoger onderpand, andere kwetsbaarheden

Vastgoedproposities zijn onverminderd populair. Een trits partijen richt zich op hypothecaire leningen aan commerciële vastgoedprojecten. Hier krijgen beleggers eveneens zo’n 6 à 7 procent rendement voorgeschoteld met obligaties.

Meerdervoort biedt particulieren de mogelijkheid te investeren in hypothecaire leningen, onder meer via de propositie Commercieel Vastgoed Nederland II. Dit fonds verstrekt leningen op een vastgoedportefeuille met winkels, kantoren en horeca in steden als Alkmaar, Maastricht en Venlo. Beleggers ontvangen een vaste rente van 5,35 tot 6,75 procent per jaar, afhankelijk van de rang van het hypotheekrecht.

Daarnaast zijn er ondernemingen die zich richten op het financieren van vastgoedprojecten. Bijvoorbeeld Fortus dat overbruggingskredieten verstrekt. Het gaat bijvoorbeeld om de aankoop van een bovenwoning aan de Overtoom in Amsterdam die wordt omgebouwd en gesplitst in zes appartementen, of de transformatie van een voormalig winkelpand in Bussum dat ook zal veranderen in appartementen. Jild uit Leeuwarden begeeft zich eveneens op dit terrein. Het financierde onlangs de aankoop van een monumentaal kantoorpand in Beetsterzwaag, dat eveneens een nieuwe bestemming als woning krijgt. Bij zowel Fortus als Jild kunnen beleggers rond de 7 procent krijgen op een lening van 100.000 euro.

Een andere speler is Jupiter Capital. Beleggers kunnen zich inschrijven op een lening die zich voor de ontwikkeling van vier nieuwe woongebouwen op de plek van de voormalige Indolafabriek in Rijswijk. Het rentepercentage bedraagt 7,75 procent op jaarbasis, met een looptijd van 18 maanden.

Ook risico’s met stenen

In tegenstelling tot veel MKB-leningen, bieden vastgoedaanbieders meer zekerheid in de vorm van onderpand. Toch zijn er wel degelijk risico’s. Beleggers moeten hun geld vaak tot 5 jaar vastzetten. Gedurende die hele periode zijn de obligaties vaak niet verhandelbaar.

Ondertussen is er het risico dat vastgoedprijzen dalen en dat de leningen onder water komen te staan. Ook kunnen ombouwprojecten vertraging oplopen en de projectontwikkelaar in de problemen brengen. De belegger wordt dan als verschaffer van achtergesteld risicodragend kapitaal het kind van de rekening.

‘Gegarandeerde’ rendementen: een klassiek alarmsignaal

Een belofte van gegarandeerd rendement is in de financiële wereld een rode vlag. Toch adverteert het Amsterdamse Aubley met “7 procent gegarandeerd. Zonder mitsen of maren.” Het bedrijf geeft obligaties uit en met de opbrengst wordt belegd in fondsen van de Amerikaanse beheerder PennantPark. Hoe ‘gegarandeerd’ de rente ook is, uiteindelijk hangt de uitbetaling af van het succes van de fondsen.

Startups en abonnementsmodellen: hoog rendement, hoge onzekerheid

Om het fictieve rendement van bijna 8 procent te overtreffen, zoeken beleggers soms hun toevlucht tot jonge bedrijven met ambitieuze groeiplannen. Deze obligaties bieden doorgaans een hoge rente, maar kennen ook de hoogste risico’s. Het gaat vaak om startups met beperkt bewezen kasstromen en weinig financiële buffers. Het kredietrisico is zo torenhoog.

In deze categorie valt bijvoorbeeld Pulse4all, dat AED-apparaten van Philips levert aan particulieren en bedrijven. Het Amsterdamse bedrijf wil flink groeien. Beleggers kunnen intekenen op een obligatie met 8 procent rente en een looptijd van drie jaar. Lumex, aanbieder van zonnepanelen, warmtepompen en thuisbatterijen, komt uit op rentes tussen 8 en 9 procent. Beide bedrijven draaien minder dan 10 miljoen euro omzet en zijn (nog) niet winstgevend. In geval van faillissement staan obligatiehouders achteraan in de rij.

Laadstations en batterijen

In de hoek van de ‘groene’ proposities is ook het beursgenoteerde Fastned te vinden. De uitbater van snellaadstations, is de laatste jaren bekend geworden met het uitgeven van obligaties aan particulieren. De meest recente en negentiende ronde eindigde in oktober. Beleggers krijgen 6 procent rente als ze 5 jaar lang geld uitlenen (zie een eerdere analyse).

Op platformen als ZonHub zijn leningen voor duurzame energieprojecten te vinden met rentes van 6 tot 9 procent, bijvoorbeeld voor de financiering van batterijopslagsystemen in Duitsland of een zonnepark in Drenthe dat stroom opwekt voor circa 2.000 huishoudens.

Een belegger die op zoek is naar een hoog rendement en “impact” wil maken, kan terecht bij The Good Roll. Met een lening aan de onderneming uit Weesp helpt een investeerder volgens de aanbieder bij de productie van toiletpapier in Ghana. In ruil daarvoor geeft The Good Roll 10 procent rente op een vijfjarige lening.

Het rendement lijkt aantrekkelijk, maar dergelijke investeringen kennen aanzienlijke risico’s. Wie in The Good Roll investeert, financiert op basis van de gepubliceerde halfjaarcijfers 2025 in het prospectus een bedrijf met een negatief eigen vermogen en vertraagde fabrieken, dat afhankelijk is van toekomstige productie in Ghana die nog moet worden opgeschaald.

Verdict

De conclusie is duidelijk. Veel rentebetalende beleggingen leveren na belasting en inflatie nauwelijks nog reëel rendement op. Box 3 moest ooit zorgen voor eenvoud, maar zet beleggers nu aan tot het opzoeken van hogere risico’s dan zij oorspronkelijk voor ogen hadden. Niet de markt, maar de belastingregels bepalen zo steeds vaker het risicoprofiel van particuliere beleggers.