De Tweede Kamer heeft een forse belastingverhoging voor box 3 teruggedraaid. Maar nog steeds is de fiscale uitwerking op veel beleggingen, waaronder obligaties, zeer onaantrekkelijk. Miljoenen huishoudens lopen zo extra risico.

Op de valreep heeft de Tweede Kamer een eerder aangekondigde belastingverhoging op beleggen teruggedraaid. De fiscus rekent beleggers komend jaar een rendement van zes procent voor op alles wat geen spaargeld is: van aandelen tot obligaties, en van vastgoed tot bitcoin.

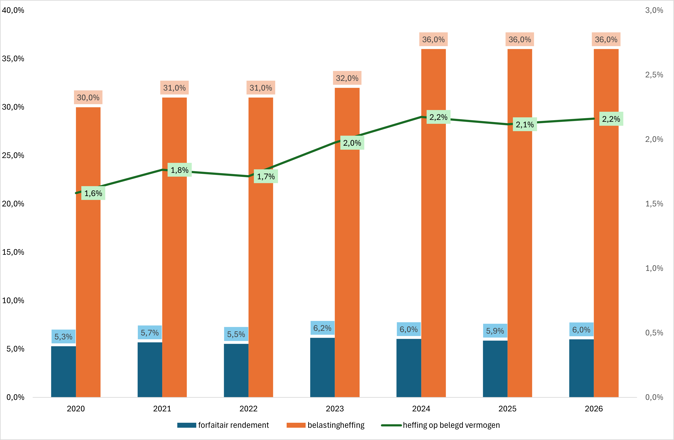

Over dat fictieve rendement heft de fiscus 36 procent belasting. In de praktijk komt dat neer op een aanslag van ongeveer 2,2 procent op het belegde vermogen. Lager dan de eerder gevreesde 2,8 procent, maar nog steeds blijkt het een percentage waarbij veel beleggingen onaantrekkelijk zijn voor beleggers. Een rondgang.

1. Defensieve staatsobligaties: verlies na inflatie

Staatsobligaties vormen al decennia de hoeksteen van een defensieve portefeuille. Staatspapier van landen met de hoogste kredietwaardigheid, zoals Nederland, Duitsland en Zwitserland, geldt als de ultieme veilige belegging.

Die zekerheid is allang niet meer gratis. De tienjaarsrente loopt uiteen van 0,1 procent in Zwitserland tot 1,7 procent in Japan en 2,7 procent in Duitsland. Nederlandse staatsleningen met een looptijd van tien jaar noteren rond 2,8 procent. Dat is maar iets hoger dan in box 3 wordt afgeroomd door de fiscus.

Bij de veiligste obligaties blijft er na belasting dus niets over. Trek daar nog inflatie van rond de drie procent vanaf, en het reële rendement duikt stevig in de min. Voor defensieve beleggers is er daarmee nauwelijks nog een veilige haven waarbij vermogen behouden blijft.

2. Degelijke bedrijfsobligaties: meer risico, weinig netto

Wie wat meer rendement zoekt, komt al snel uit bij bedrijfsobligaties met een degelijk kredietoordeel. Denk aan schuldpapier met een looptijd van ongeveer 10 jaar van AB InBev (rente circa 3,0 procent), Deutsche Telekom (rente 3,2 procent) of ING Groep (rente 3,2 procent).

Deze namen zitten ook in breed gespreide indexfondsen, zoals de Vanguard EUR Corporate Bond UCITS ETF, die ruim drieduizend bedrijfsleningen bevat. Dat fonds noteert momenteel een gemiddeld verwacht rendement van circa 3,1 procent. Na aftrek van de vermogensrendementsheffing in box 3 blijft netto nauwelijks een procent over. En dan geeft de inflatie nog een trap na.

Bedrijfsobligaties brengen naast renterisico ook kredietrisico met zich mee: de kans dat de uitgever in moeilijkheden komt. Die extra onzekerheid levert nauwelijks extra rendement op. Voor defensieve beleggers blijft dit segment daarom onvoldoende voor vermogensbehoud.

3. High yield-obligaties: netto een klein plusje, maar flink risico

Weer een treetje hoger op de risicoladder staan de zogeheten high yield-obligaties, leningen van bedrijven en overheden met een lagere kredietwaardigheid. Het is niet meteen het allerhoogste risico, maar ook niet volledig betrouwbaar in de ogen van kredietbeoordelaars.

Denk aan een obligatie van de Japanse autobouwer Nissan, die momenteel rond de 6 procent rendeert, of aan een obligatie van Ziggo, die iets boven de 4 procent noteert. Ook overheden met een lagere kredietstatus betalen fors meer rente. Staatsleningen uit Mexico of Zuid-Afrika leveren tussen de 8 en 9 procent op – rendementen waarmee beleggers het forfaitaire rendement van 6 procent in box 3 eindelijk kunnen benaderen.

Na belasting resteert bij deze obligaties een netto-opbrengst van enkele procenten. Daar staat veelal fors meer onzekerheid tegenover: kredietrisico, valutarisico en liquiditeitsrisico. Als de economie vertraagt of markten schrikken van oplopende rentes, kunnen koersen hard dalen en neemt de kans op wanbetaling toe. Voor wie rust zoekt, is dit geen geschikte beleggingscategorie. Het is een gok met een iets hogere rente als troostprijs.

4. Niet-beursgenoteerde proposities: na belasting vaak niet aantrekkelijk

Beleggers die jagen op hoger rendement, kunnen gevoelig zijn voor niet-beursgenoteerde proposities. Het aanbod is breed: mkb-leningen, vastgoedobligaties en projecten in duurzame energie. De rente ligt vaak tussen 4 en 9 procent. Daar staat fors meer risico tegenover, zonder extern toezicht van de AFM.

Voor de fiscus vallen deze beleggingen ook in de categorie ‘overige bezittingen’ en dus onder het hoge box-3-forfait. Veel producten halen het fictieve rendement nauwelijks. Of het nu gaat om mkb-leningen van Bridgefund (4,25 tot 6 procent), vastgoedproposities van Meerdervoort (5,25 tot 6,75 procent) of obligaties van Fastned voor laadpalen, ze blijven er allemaal onder.

En dan gaat het bij de beloofde rente door aanbieders ook nog eens om het maximum dat een belegger kan ontvangen. Meer wordt het nooit, minder kan wel. Het gaat vaak om achtergestelde leningen met een hoog risicoprofiel. De rente kan uitvallen en (een deel van) de inleg kan verloren gaan. Dat geldt nog sterker voor proposities die met nóg hogere rendementen schermen.

Het is naïef te denken dat je een hoog box 3-tarief kunt omzeilen door nóg meer risico te nemen. Extra risico vereist immers extra rendement.

Onbedoelde effecten

Dat de fiscus beleggingen met hoog en laag risico fiscaal hetzelfde behandelt, heeft negatieve gevolgen. Onbedoeld worden voorzichtige beleggingen riskant, want ze leveren gegarandeerd verlies op. Het hoge door de fiscus veronderstelde rendement in het box 3-stelsel straft voorzichtigheid af. Tegelijk verdwijnen de stootkussens uit de portefeuille. Staats- en bedrijfsobligaties leveren na belasting en inflatie te weinig op.

Waar vroeger een mix van aandelen en obligaties de klappen verdeelde, is een vaker voorkomende verdeling nu een portefeuille van cash en aandelen. Daarmee verdwijnt juist de demping, want obligaties stijgen vaak als aandelen onderuitgaan. De klassieke defensieve mix werkt zo minder goed. De middenweg tussen sparen en vol in risico wordt steeds smaller.

| Elke euro fictief rendement blijft zwaar belast |

|

|