Deutsche Börse heeft zijn zinnen gezet op Allfunds. Met een bod van 8,80 euro per aandeel wil de Duitse beursuitbater de in Amsterdam genoteerde fondsendienstverlener volledig overnemen. De waardering komt uit op ruim 5,3 miljard euro. Het aandeel sprong vorige week donderdag na de aankondiging ruim twintig procent omhoog, maar bleef tóch onder de biedprijs hangen. Een teken dat de markt niet op een biedingsstrijd rekent.

Het bod is opgedeeld in 4,30 euro contant, 4,30 euro in aandelen Deutsche Börse en 0,20 euro aan dividend dat Allfunds in 2026 gaat uitkeren. Afhankelijk van het moment waarop de transactie wordt afgerond, kunnen in 2027 nog kwartaaldividenden van 0,10 euro volgen. Allfunds liet weten in exclusieve onderhandelingen te zijn, maar dat het bestuur van beide bedrijven de deal nog moet goedkeuren. Daarna is goedkeuring van de grootste aandeelhouders, waaronder Hellman & Friedman (35 procent) en BNP Paribas (12 procent), een cruciale volgende stap.

Het Spaanse fondsenhuis kwam in 2021 naar Euronext Amsterdam tegen 11,50 euro per aandeel, op het hoogtepunt van de fintechhausse. Beleggers rekenden op jarenlange groei met hoge marges. Dat beeld kantelde snel. In 2022 stegen de rentes, zakten de beurzen weg en verloor Allfunds ruim 120 miljard euro aan beheerd vermogen door koersdalingen en uitstroom. De omzet, grotendeels fees die afhankelijk zijn van het beheerde vermogen, kwam daarmee direct onder druk te staan.

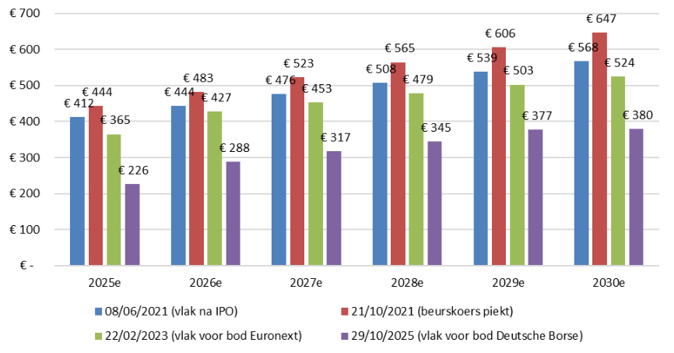

Die omslag werkt door in de waardering. In de vrije kasstroomtaxaties van de Britse zakenbank Barclays, dat Allfunds sinds de beursgang volgt, is de prognose voor 2025 teruggevallen van 412 miljoen euro vlak na de beursgang naar 226 miljoen euro vlak voor het bod van Deutsche Börse. Ook de verwachtingen verder vooruit zijn nu fors lager dan circa 4 jaar geleden. De opeenvolgende neerwaartse bijstellingen zijn duidelijk zichtbaar (zie onderstaande grafiek).

Verwachtingen Allfunds zijn flink teruggevallen

Bron: analistenrapporten Barclays. Betreft de taxaties van de vrije kasstroom in het DCF-model op verschillende momenten de afgelopen jaren. Bedragen in miljoenen euro’s.

Waardering fair, niet gul

Uit het meest recente contantewaardemodel (in jargon DCF-model) van Barclays, waarin de toekomstige kasstromen worden verdisconteerd tegen 10 procent en een langetermijngroei van 3 procent wordt gehanteerd, rolt een waarde van 8,30 euro per aandeel voor Allfunds (zie hier voor de liefhebbers). Dat ligt iets onder de biedprijs. De analistenconsensus vóór de aankondiging van de overname bewoog rond 8,40 à 8,50 euro.

Het aandeel werd de handelsdag voor het bod op 6,64 euro verhandeld, ruim onder de koersdoelen van analisten. Het bod van Deutsche Börse brengt de prijs daarmee terug richting het niveau waar analisten Allfunds al langer plaatsten.

Ook op basis van eenvoudige maatstaven oogt het bod redelijk. Deutsche Börse betaalt naar schatting 18 à 19 keer de verwachte winst van 2026, een waardering die past bij eerdere transacties in de sector. Ter vergelijking: Euronext bood in 2023 8,75 euro, een vrijwel gelijk bedrag, maar deed dat in een periode waarin de verwachtingen voor Allfunds aanzienlijk optimistischer waren dan nu. Na het boekenonderzoek trok Euronext het bod destijds in. Analisten gingen toen uit van een hoger groeipad en een sterkere vrije kasstroom (zie de eerder getoonde grafiek).

Voor Deutsche Börse telt vooral de strategische logica. De fondsdienstentak van de Duitsers sluit nauw aan bij de marktposities die Allfunds heeft opgebouwd in Zuid-Europa, waar Spanje en Italië samen ruim de helft van het beheerd vermogen vertegenwoordigen. Die combinatie levert schaalvoordelen op die in Europa nauwelijks elders zijn te vinden. Die schaal vertaalt zich bovendien in harde euro’s: volgens analisten van Autonomous Research (onderdeel van Bernstein) kan de nieuwe combinatie jaarlijks 68 miljoen euro aan kosten besparen, zo’n 20 procent van de kostenbasis van Allfunds. Wanneer deze synergie — zoals bij overnames gebruikelijk — in grote lijnen tussen koper en verkoper wordt gedeeld, komt de jaarlijkse kostenbesparing uit op circa 34 miljoen euro. Over de volledige toekomst contant gemaakt vertegenwoordigt deze stroom aan synergieën een waarde van ongeveer 300 miljoen euro, wat neerkomt op circa 0,50 euro per aandeel.

Opgeteld bij de 8,30 euro uit het DCF-model komt de faire waardering daarmee uit rond 8,80 à 9,00 euro, in de buurt van het bod van Deutsche Börse. Mogelijk ziet Deutsche Börse buiten de synergieën nog andere mogelijkheden om extra waarde te ontsluiten waardoor een hoger bod valt te rechtvaardigen.

Regelgevingsrisico blijft een factor

Of de deal doorgaat, blijft echter de vraag. De fusie van de twee grootste fondsenplatforms van Europa zal vrijwel zeker de aandacht trekken van de Europese Commissie. Hoewel slechts een deel van de totale fondsenmarkt via platforms loopt, is het segment zelf relatief geconcentreerd. Dat maakt het denkbaar dat Brussel voorwaarden zal stellen of het traject aanzienlijk vertraagt. Ook grote klanten als Santander en Intesa Sanpaolo zullen willen weten of consolidatie hun onderhandelingsmacht aantast.

Voor aandeelhouders van Allfunds resteert daarmee een bekende afweging. Het bod biedt een keurige premie en beëindigt een jarenlange periode van geruchten en mislukte overnamepogingen. Maar het is tevens een waardering die is gestoeld op de realiteit van vandaag, niet op het optimisme van 2021. Wie gelooft dat Allfunds op eigen kracht een nieuw groeipad kan inslaan, zal het bod te mager vinden. Wie kijkt naar de neerwaartse bijstellingen van de kasstromen, zal het eerder zien als een redelijk geprijsde exit.

Mocht de transactie worden goedgekeurd, dan krijgt Deutsche Börse een belangrijke pijler in zijn ambitie om een Europese infrastructuurreus te worden. Maar zelfs dan zal deze overname vooral herinnerd worden als het moment waarop een voormalige groeibelofte werd verkocht tegen een waardering die past bij de lagere verwachtingen.