Magnum Ice Cream Company heeft maandag zijn entree gemaakt op de Amsterdamse beurs. Het aandeel ging naar de beurs tegen 12,80 euro, goed voor een beurswaarde van 7,8 miljard euro. Daarmee rondt Unilever de langverwachte afsplitsing van zijn ijsdivisie af, een stap die het concern moet vereenvoudigen en Magnum als zelfstandig bedrijf meer ruimte moet geven.

Tellen we de nettosschuld van 3,3 miljard euro — goed voor een schuldratio van 2,4 keer de ebitda — mee, dan komt de ondernemingswaarde uit op ruim 11 miljard euro. Daarmee wordt Magnum bij zijn debuut verhandeld tegen ongeveer 8,2 keer de verwachte operationele winst (ebitda) van dit jaar. Dat is een voorzichtige waardering voor een onderneming die zich presenteert als wereldmarktleider in ijs, met een marktaandeel van 21 procent en een omzet van 7,9 miljard euro in 2024. De merkenportefeuille omvat enkele van de bekendste namen uit de vriesvitrines, waaronder Magnum, Ben & Jerry’s, Wall’s en Ola.

Dat wereldleiderschap kent een keerzijde. De ijsdivisie was jarenlang de meest kapitaalintensieve tak binnen Unilever: de productie en distributie vereisen een permanente koudeketen, met miljoenen vrieskasten in winkels en horeca. De behoefte aan continue koeling, temperatuurcontrole en geconditioneerde opslag zorgt voor hoge kosten. Bovendien reageert de vraag naar ijs sterk op weersomstandigheden, seizoenen en zonuren. Voor beleggers blijft Magnum daarmee een wereldleider in een categorie die per definitie volatieler is.

Waarom een zelfstandige toekomst logisch is

Als zelfstandig bedrijf denkt Magnum sneller te kunnen investeren in innovatie en premiumconcepten, zoals Magnum-bonbons en nieuwe verwenproducten. Ook wil het ijsbedrijf versneld groeien in China en India, waar de consumptie van verpakt ijs nog laag is. Tegelijkertijd moet een kostenprogramma van een half miljard euro de marges verbeteren: door leveranciers te halveren, het hoofdkantoor te versoberen en meer technologie in te zetten.

Tijdens de beleggersdag in september schetste topman Peter ter Kulve duidelijke doelen: vanaf 2026 mikt Magnum op 3 tot 5 procent autonome omzetgroei en een jaarlijkse margeverbetering van 40 tot 60 basispunten. Zodra de kapitaalinvesteringen normaliseren op 4 à 5 procent van de omzet, verwacht het bedrijf in 2028 en 2029 een vrije kasstroom van 800 miljoen tot 1 miljard euro en wil het vanaf 2027 dividend uitkeren.

Voorzichtig geprijsd bij de start

Dat Magnum niet hoger wordt gewaardeerd, heeft meerdere oorzaken. Het aandeel komt voorlopig niet in belangrijke indexen zoals de FTSE of de Stoxx Europe 50. Daardoor moeten indexfondsen het aandeel juist verkopen, wat de koers onder druk zet. Ook speelt mee dat het bedrijf in 2026 geen dividend uitkeert en dat de afsplitsing gepaard gaat met hoge eenmalige kosten.

Daarbovenop komt structurele onzekerheid. IJsconsumptie in volwassen markten daalt licht, afslankmedicijnen zoals Mounjaro en Wegovy beïnvloeden het snackgedrag en een groot deel van de recente omzetgroei komt uit Turkije (2024: 8 procent van de omzet), waar inflatie en wisselkoersen de cijfers vertekenen. Hoewel Magnum er een dominante positie heeft, maakt het de resultaten volatiel.

De waarderingsladder

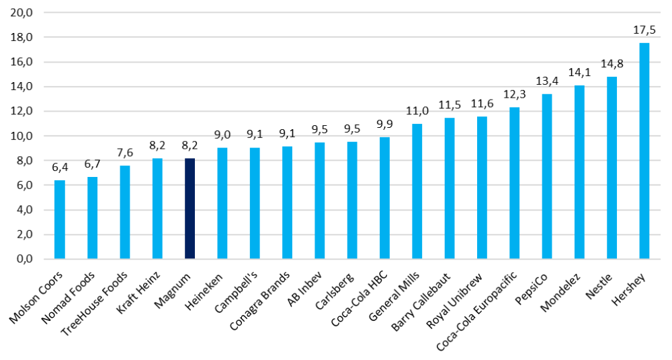

De waardering van Magnum is lastig omdat er geen goed vergelijkbare beursgenoteerde ijsbedrijven zijn. Froneri is de beste peer, maar staat niet op de beurs. Daarom kijken analisten naar een mix van diepvries-, zuivel-, bottel- en snackbedrijven. Operationeel lijkt Magnum volgens analisten het meest op bottelaars en zuivelproducenten, die net als Magnum werken met een kapitaalintensieve koudeketen en complexe logistiek. Deze groep handelt gemiddeld rond 10 keer ebitda en geldt daardoor als de meest redelijke benchmark.

Toch komt Magnum bij zijn debuut ónder die waardering binnen. De markt past een zogenoemde execution discount toe: een afslag voor het feit dat Magnum voor het eerst zelfstandig opereert, terwijl de vergelijkingsgroep bestaat uit bedrijven met stabiele marges, sterke kasstromen en een bewezen staat van dienst. Aan de bovenkant van de waarderingsrange staan volgens analisten internationale snackbedrijven — Hershey, Mondelez, PepsiCo en Nestlé — waar ter Kulve zich graag mee vergelijkt en die tussen de 12 en 17 keer ebitda noteren. Voor Magnum is dat voorlopig te ver weg, maar niet ondenkbaar als het bedrijf meerdere jaren consistente prestaties neerzet.

Waarderingsmultiples van Magnum afgezet tegen internationale sectorgenoten

Bron: verslaggeving Magnum en andere bedrijven op basis van Bloomberg. Betreft de verhouding tussen de ondernemingswaarde (enterprise value) en het verwachte bedrijfsresultaat (ebitda) voor 2025.

Aan de onderkant staan laag gewaardeerde bedrijven, onder meer ondernemingen die gevoelig zijn voor gezondheids- en afslanktrends, wat drukt op hun multiples. Voorbeelden zijn Nomad Foods en Kraft Heinz. In die brede bandbreedte komt Magnum’s introductiewaardering van 8,2 keer ebitda uit aan de onderkant van de middenmoot: boven de somberste scenario’s, maar nog altijd ver onder de waarderingen van de bedrijven waarmee het zich graag vergelijkt.

Vooruitblik

Voor nu laat de introductiewaarde vooral zien dat beleggers nog even afwachten. De onderneming heeft sterke merken, een leidend marktaandeel en een strategie die ruimte laat voor groei, zeker in opkomende markten. Maar ze draagt ook de kenmerken van de categorie waarin zij opereert: hoog kapitaalverbruik, weersafhankelijkheid en resultaten die per regio flink kunnen schommelen.

Als Magnum de komende jaren zijn marges weet te verhogen en zijn kasstromen stabiliseert, zou de waardering dichter kunnen opschuiven naar het universum waartoe het zich nu al graag rekent. De beursgang vormt daarmee niet het eindpunt, maar het startpunt van een periode waarin Magnum moet laten zien dat het als zelfstandige wereldleider een hogere multiple verdient.