Wie het aandeel Nvidia de afgelopen jaren heeft gevolgd, kan moeilijk om de koersgrafiek heen. De chipontwerper groeide uit tot het boegbeeld van de AI-hausse en zag zijn beurswaarde exploderen. Nvidia is inmiddels niet alleen het allergrootste beursfonds ter wereld, maar ook een aandeel waar vrijwel elke discussie over kunstmatige intelligentie vroeg of laat op uitkomt.

Nvidia is geen klassieke chipfabrikant, maar ontwerpt gespecialiseerde rekenchips die het fundament vormen onder moderne AI-systemen. Vrijwel alle populaire chatbots draaien op Nvidia-hardware, aangestuurd door eigen software die diep is verankerd in de ontwikkelprocessen van klanten. Daardoor is het bedrijf in korte tijd uitgegroeid van niche-speler tot een centrale schakel in de wereldwijde AI-infrastructuur. Die dominante positie verklaart zowel de uitzonderlijke winstgroei als de toenemende gevoeligheid voor twijfel over de houdbaarheid van de AI-hausse.

Op het eerste gezicht lijkt de opgelopen beurswaarde van 4,6 biljoen dollar moeilijk te rechtvaardigen. Toch wijst een nadere blik op de cijfers in een andere richting: ondanks de koersstijging is Nvidia juist goedkoper geworden.

Dat klinkt paradoxaal, maar de verklaring zit in de snelheid waarmee de winst groeit.

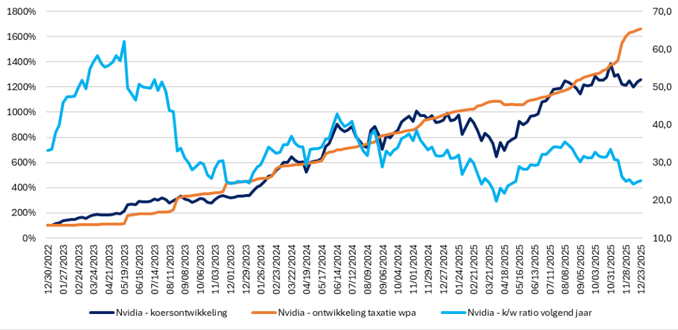

De koers van Nvidia is sinds eind 2022 weliswaar sterk opgelopen, maar de verwachte winst per aandeel steeg nog harder. Analisten die het aandeel op Wall Street volgen – inmiddels meer dan tachtig, volgens dataleverancier Bloomberg – hebben hun ramingen voor de komende jaren herhaaldelijk verhoogd. De aanhoudende vraag naar AI-versnellers voor datacenters speelt daarbij een centrale rol.

Wie de koers afzet tegen de winstverwachtingen voor 2026 (en verder) ziet dat de waardering per dollar toekomstige winst is gedaald. Beleggers betalen vandaag minder voor dezelfde winst dan een jaar geleden, ondanks de hogere absolute koers.

Krimpende waardering

Dat effect wordt zichtbaar in de zogeheten koers-winstverhouding (k/w). Die is het afgelopen jaar duidelijk gedaald. Waar Nvidia eerder op extreem hoge multiples werd verhandeld, ligt de waardering nu rond de 25 keer de verwachte winst (zie onderstaande grafiek). Voor veel bedrijven zou dat stevig zijn, maar voor Nvidia is het historisch gezien bescheiden.

Waardering Nvidia daalt door gestegen winstverwachting

Bron: Bloomberg. Betreft de ontwikkeling van de genormaliseerde beurskoers en winst per aandeel-taxatie (linkeras) en de koers-winstverhouding voor de komende twaalf maanden (rechteras). 31 december 2022 = 100%.

Sterker nog: over een langere periode bezien bevond het aandeel zich zelden op een lager waarderingsniveau dan nu. Opvallend is dat Nvidia zelfs onder het gemiddelde waarderingsniveau van de halfgeleidersector noteert, zoals weerspiegeld in de Philadelphia Semiconductor Index (SOX), ondanks zijn dominante positie en bovengemiddelde winstgroei. Dat is opmerkelijk voor een bedrijf dat zich nog altijd midden in een structurele groeifase bevindt.

De markt wordt kritischer

De dalende waardering zegt vooral iets over het veranderde sentiment. De euforie rond kunstmatige intelligentie heeft plaatsgemaakt voor een kritischer blik. Beleggers vragen zich af hoe houdbaar de investeringsdrift is bij de zogeheten hyperscalers – Amazon, Alphabet, Meta en Microsoft – én bij grote AI-spelers als OpenAI, die in hoge mate afhankelijk zijn van externe financiering en langlopende contracten. Tegelijkertijd leeft de vraag in hoeverre alternatieve chips, zoals die van chipontwerper Broadcom, op termijn marktaandeel kunnen afsnoepen en of de groei van AI-uitgaven in dit tempo kan worden volgehouden.

Die twijfel vertaalt zich vooralsnog niet in lagere winstverwachtingen, maar wel in een terughoudender waardering. Analisten blijven opvallend eensgezind over de winstvooruitzichten van Nvidia. Juist daardoor oogt het aandeel, gecorrigeerd voor de verwachte winstgroei, relatief aantrekkelijk gewaardeerd.

Goedkoop in verhouding tot groei

Een nuttige maatstaf om dat te duiden is de zogeheten PEG-ratio, die de koers-winstverhouding corrigeert voor winstgroei. Op basis daarvan blijkt Nvidia relatief aantrekkelijk gewaardeerd. De verhouding tussen koers en groei ligt zelfs iets lager dan bij de meeste andere grote technologiebedrijven.

Binnen de groep van de zogenoemde Magnificent Seven behoort Nvidia op deze maatstaf zelfs tot de goedkoopste aandelen, juist omdat de winstgroei uitzonderlijk hoog blijft.

Nvidia relatief gunstig gewaardeerd

| Naam | Koers | K/W ratio (2025) | Verwachte winstgroei | PEG-ratio |

| Meta | $ 662 | 23,0 | 18,6% | 1,2 |

| Nvidia | $ 184 | 39,2 | 22,6% | 1,7 |

| Amazon | $ 228 | 26,4 | 15,1% | 1,7 |

| Microsoft | $ 485 | 30,4 | 16,0% | 1,9 |

| Alphabet | $ 310 | 28,4 | 14,7% | 1,9 |

| Apple | $ 271 | 32,9 | 10,4% | 3,2 |

| Tesla | $ 489 | 302,8 | 41,5% | 7,3 |

Bron: Bloomberg. Betreft de huidige koers-winstverhouding gedeeld door de verwachte winstgroei per jaar tot en met 2030. Peildatum 23 december 2025.

Die groei is bovendien geen theoretische exercitie. Nvidia profiteert van langlopende investeringsplannen van cloudbedrijven, overheden en grote AI-ontwikkelaars. Nieuwe chipgeneraties volgen elkaar in hoog tempo op en leveren steeds meer rekenkracht tegen een lagere energie- en kostenintensiteit.

De vraag naar rekenkracht blijft voorlopig groter dan het aanbod, terwijl de marges hoog blijven. Dat maakt het aannemelijk dat de winst ook de komende jaren stevig blijft toenemen.

Een ander soort risico

Dat betekent niet dat het aandeel risicoloos is. Juist omdat Nvidia zo dominant is geworden, ligt de lat hoog. Teleurstellingen hoeven niet groot te zijn om een koersreactie uit te lokken. Maar het klassieke argument dat het aandeel ‘te duur’ zou zijn, verliest aan kracht zolang de winst harder groeit dan de koers.

Nvidia illustreert dat een aandeel duur kan lijken op koersniveau, maar relatief goedkoop als je kijkt naar winstverwachtingen en groeiratio’s. Wie verder kijkt dan het koersniveau ziet een aandeel waarvan de prijs is opgelopen, maar waarvan de waardering juist is gedaald.

Dat verklaart waarom Wall Street het gemiddelde koersdoel rond de 260 dollar legt, zo’n 40 procent boven de huidige koers. Als analisten gelijk krijgen betekent dat een enorme waardegroei voor Nvidia. Met een marktkapitalisatie rond 4,6 biljoen dollar vandaag zou een koersstijging van bijna 40 procent 1,7 biljoen extra beurswaarde toevoegen.

Ter referentie: dat extra bedrag is groter dan de beurswaarde van alle AEX-bedrijven bij elkaar. Wie dit soort getallen ziet, zal erkennen dat de vraag of AI een bubbel is actueel is.