De beurskoersen van grote softwarebedrijven zijn het afgelopen jaar hard gedaald. Niet omdat de resultaten instorten, maar omdat beleggers twijfelen aan hun toekomstbestendigheid en aan de slotgracht. Kunstmatige intelligentie zet druk op een verdienmodel dat jarenlang onaantastbaar leek.

Sinds begin vorig jaar zijn Amerikaanse softwarehuizen als Salesforce, ServiceNow en Adobe fors in waarde gedaald. Hun producten zitten vaak stilletjes onder de motorkap van bedrijven: systemen voor sales en klantbeheer, interne processen en creatieve content. Ook het Duitse SAP, dat bij veel grote organisaties diep verweven is met administratie en planning, ontkomt niet aan de malaise. In veel gevallen is inmiddels een derde van de beurswaarde verdampt.

Dat is opvallend, want operationeel presteren deze bedrijven nog altijd solide. De omzet groeit, marges blijven hoog en de kasstromen zijn stevig. De oorzaak ligt dan ook niet in de cijfers van gisteren, maar vooral in de onzekerheid over morgen.

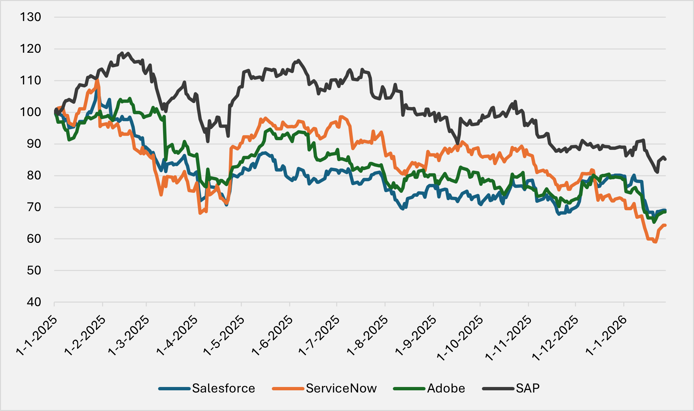

Software aandelen stonden het afgelopen jaar flink onder druk

Bron: Bloomberg. Koersontwikkeling geïndexeerd op 100 per 1 januari 2025, inclusief herbelegd dividend.

Waardering onder druk door AI

De scherpe koersdalingen zijn vooral het gevolg van een veranderend sentiment. Beleggers maken zich steeds meer zorgen over de impact van kunstmatige intelligentie op traditionele softwaremodellen. Generatieve AI-tools maken het inmiddels mogelijk om met eenvoudige prompts softwarecode te schrijven, rapportages te genereren en bedrijfsprocessen te automatiseren.

Waar bedrijven tot nu toe sterk afhankelijk waren van (soms dure) licenties voor gespecialiseerde software, lijken steeds meer taken te kunnen worden uitgevoerd door slimme AI-assistenten. Daarmee komt het klassieke licentiemodel onder druk te staan.

De opkomst van modellen zoals Claude van Anthropic illustreert hoe snel softwareontwikkeling toegankelijker wordt. Topman Dario Amodei verwacht zelfs binnen zes tot twaalf maanden een AI-model te lanceren dat “precies kan doen wat end-to-end software engineers nu dagelijks doen”. Zulke uitspraken vergroten de onzekerheid. Niet omdat bestaande software morgen verdwijnt, maar omdat de onderhandelingsmacht kan verschuiven als functionaliteit makkelijker na te bouwen is.

De afgelopen jaren konden deze softwarebedrijven hun tarieven bijna routinematig verhogen, vaak net wat harder dan de inflatie. Dat leverde niet alleen meer omzet op, maar ook hogere marges. Die gewoonte stond zelden ter discussie. Met AI in beeld staat juist dát verdienmechanisme onder spanning.

Tegelijkertijd zijn er al signalen dat bedrijven hun traditionele IT-investeringen heroverwegen. Onderzoek laat zien dat organisaties hun middelen verschuiven van klassieke software- en systeemuitgaven naar AI-gedreven tools, clouddiensten en nieuwe technologieën. Waar IT-budgetten vooral naar software en infrastructuur gaan, draaien AI-investeringen om tools die taken ondersteunen of automatiseren, met als doel productiviteitswinst.

Verschil van inzicht

Het is gezien de forse koersdalingen opvallend dat analisten nog altijd verwachten dat veel softwarebedrijven hun winst per aandeel de komende jaren stevig laten groeien: de winstvooruitzichten zijn het afgelopen jaar in hun ogen niet verslechterd.

Wat wél is veranderd: de bereidheid van beleggers om daar een hoge prijs voor te betalen. Waar groeiverwachtingen eerder ruim werden beloond, overheerst nu voorzichtigheid. Analisten blijven relatief optimistisch, maar beleggers zijn duidelijk kritischer geworden. De markt eist een hogere risicopremie voor een sector die niet langer als onaantastbaar wordt gezien.

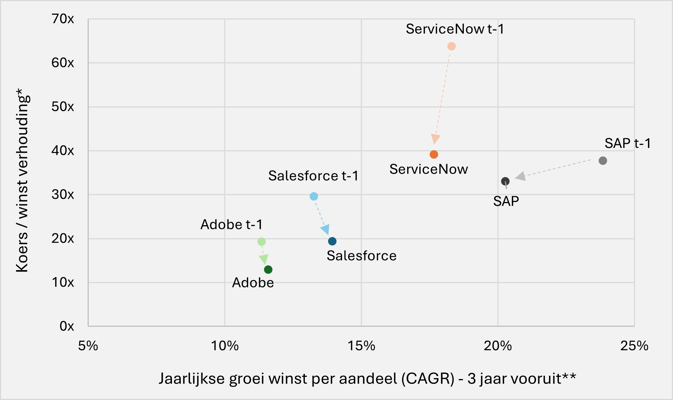

Groeiverwachting redelijk stabiel, maar multiples toch flink omlaag|

Toelichting grafiek: elk bedrijf staat twee keer weergegeven: vorig jaar en nu. De pijl naar beneden laat zien hoe de waardering is gedaald, terwijl de groeiverwachting nauwelijks veranderde. SAP is de uitzondering: daar zakten zowel de groeiverwachtingen als de multiple duidelijk terug.

Bron: Bloomberg, analyse VEB. * Koers/winstverhouding is op basis van analistentaxaties en gebaseerd op de verwachte winst over de komende 12 maanden (y-as). **De verwachte gemiddelde jaarlijkse groei van de winst per aandeel op basis van analistentaxaties voor de komende drie jaar (x-as). Peildata: januari 2025 (voor t-1) en januari 2026 (voor de huidige stand).

Herwaardering van risico’s

Veel softwarebedrijven werden de afgelopen vijf jaar juist steeds hoger gewaardeerd. Dat was niet alleen gebaseerd op groeicijfers, maar ook op het vermeende verdedigingsmechanisme van hun businessmodel: de zogeheten software moat.

Eenmaal ingebed in de organisatie van klanten worden softwaresystemen namelijk breed omarmd. Medewerkers gebruiken de applicaties dagelijks, volgen (dure) trainingen en bouwen werkprocessen eromheen. De overstap naar een andere leverancier is kostbaar en tijdrovend.

Daar komt bij dat softwarekosten meestal slechts een beperkt onderdeel vormen van het totale kostenplaatje van veel bedrijven. In verhouding tot personeelskosten of huisvesting zijn licenties relatief goedkoop. Dat maakt klanten minder prijsgevoelig en zorgt voor stabiele, terugkerende inkomsten.

Die combinatie van klanten die vastzitten (lock-in) en hoge overstapdrempels (switching costs) vormde jarenlang het fundament onder de oplopende waarderingen. AI zet vraagtekens bij die zekerheid. Waar vroeger werd uitgegaan van langdurige klantrelaties en voorspelbare groei, wordt nu rekening gehouden met snellere disruptie en toenemende concurrentie.

Dat effect werd het afgelopen jaar zichtbaar. De koers-winstverhoudingen van veel softwarebedrijven lagen recent nog op recordniveaus, maar zijn inmiddels fors teruggevallen. Niet omdat de prestaties plotseling verslechterden, maar omdat hun strategische positie opnieuw wordt gewogen.

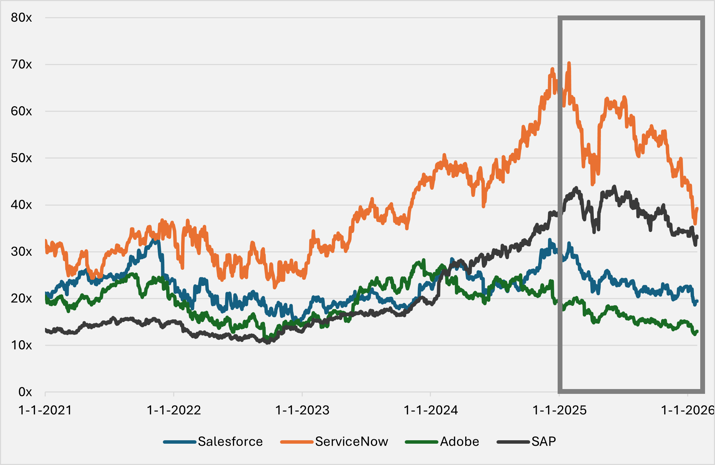

Koers-winstverhouding zakt na stevige opmars weer wat in

Bron: Bloomberg. Koers-winstverhouding op basis van analistentaxaties en gebaseerd op de verwachte winst over de komende 12 maanden.

Doorgeschoten of niet?

De neergang van softwareaandelen laat zien hoe snel marktsentiment kan omslaan. Voor beleggers draait het nu vooral om de vraag welke spelers zich weten aan te passen. Niet elke softwareproducent zal worden verdrongen. Sommige zullen erin slagen om AI te integreren in hun producten en daarmee hun positie te versterken.

Zo zet Salesforce sterk in op AI-assistenten binnen zijn CRM-platform, die zelfstandig klantvragen afhandelen, verkoopkansen signaleren en follow-ups voorbereiden. Het concern heeft in minder dan twee jaar tijd al zo’n tienduizend betaalde contracten afgesloten voor deze zogeheten ‘Agentforce’-oplossingen.

Ook Adobe heeft AI via ‘Firefly’ stevig geïntegreerd in programma’s als Photoshop en Premiere. Gebruikers kunnen daardoor sneller en efficiënter content produceren. Volgens het bedrijf wordt inmiddels meer dan een derde van de jaarlijkse terugkerende omzet beïnvloed door AI-functionaliteit.

Tegelijkertijd blijkt uit onderzoek dat veel AI-initiatieven voorlopig nog weinig directe winst opleveren. Veel bedrijven bevinden zich vooral in een fase van experimenteren en evalueren, zonder dat dit nu al leidt tot grootschalige vervanging van bestaande contracten met grote softwareleveranciers.

Of de herwaardering van vandaag te ver is doorgeschoten, zal de komende jaren blijken. Voorlopig is één ding duidelijk: de tijd van vanzelfsprekende topwaarderingen voor softwarebedrijven is voorbij.