Wie met etf’s belegt, moet weten wat hij koopt en welke rol een beleggingsproduct speelt in de portefeuille. Overlap en concentratie liggen op de loer. Daarom is het van belang uit te zoeken hoe verschillende etf’s zich tot elkaar verhouden, en zo nodig de beleggingsstrategie bij te sturen.

Etf’s zijn sinds het begin van deze eeuw een vaste bouwsteen in veel beleggingsportefeuilles. Ze bieden transparantie, lage kosten en zijn eenvoudig verhandelbaar. Met een paar fondsen kan een belegger in theorie een brede spreiding bereiken over de volledige beursgenoteerde beleggingswereld.

Die eenvoud is echter relatief. Niet iedere etf is gelijkwaardig, zeker niet bij trackers die een index zo nauwkeurig mogelijk volgen. Het doel is niet een optimaal rendement of een ideale spreiding, maar het repliceren van een specifieke markt. De gekozen index is daarom doorslaggevend: die bepaalt welke beleggingen worden meegenomen, en welke risico’s zich in de portefeuille opstapelen. Periodiek onderhoud

kan helpen om onbedoelde overlap en concentratie in een etf-portefeuille tijdig te herkennen en bij te sturen.

Eigen rol

Het helpt als de belegger een bepaalde strategie heeft, met een bijbehorende assetallocatie (zie Effect #11 2024). Twintigers hebben duidelijk een ander risicoprofiel dan zestigers en kiezen daarom een andere blootstelling aan obligaties en aandelen. In beide gevallen kunnen zij uit de voeten met etf’s. Met verschillende varianten kunnen beleggers zelfs grondstoffen volgen.

In grote lijnen kunnen etf’s in een portefeuille drie functies vervullen. Een kern-etf vormt de basis: breed gespreid, marktgewogen en bedoeld om de algemene ontwikkeling van de aandelen- of obligatiemarkt te volgen. Tilts bouwen voort op die kern en veranderen accenten, bijvoorbeeld door een regio of factor zwaarder te laten wegen. Bij obligaties kan een belegger kiezen voor een specifieke looptijd. Satellieten ten slotte zijn gerichte keuzes, zoals sector- of thematische etf’s, waarmee de belegger een specifieke visie toevoegt.

Zodra deze rollen helder zijn, wordt ook duidelijker welke vragen relevant zijn bij het selecteren van een etf. Het gaat dan niet om de vraag of een beleggingsproduct ‘goed’ is, maar wat het toevoegt aan de portefeuille.

Onbedoeld

In de praktijk combineren veel beleggers trackers met individuele aandelen, of zij hebben een portefeuille met veel verschillende etf’s. Dubbele posities zijn dan haast niet te vermijden. Wie bewust een bepaalde tilt wil (bijvoorbeeld naar extra Europa of de sector consumentengoederen) moet overlap accepteren.

Een combinatie van etf’s kan precies de blootstelling opleveren die iemand zoekt. Overlap wordt pas relevant wanneer die onbedoeld ontstaat en leidt tot concentraties die niet expliciet zijn gekozen.

Van brede naar specifieke etf’s

Voor etf-beleggers is het belangrijk te begrijpen hoeveel spreiding één fonds biedt, en waar op de wereld. Dit kunnen we het scherpst illustreren met aandelen-etf’s. Daarbij kan het helpen om in stappen van de breedst gespreide wereldwijde etf’s in te zoomen naar specifiekere thema- en sector-etf’s.

Etf’s verschillen sterk in breedte. Aan de ene kant staan wereldindices, die met één belegging een groot deel van de aandelenmarkt afdekken. Daartegenover staan niche-etf’s, die zich concentreren op één specifieke bedrijfstak (zoals goudwinning). Wie wil begrijpen waar overlap vandaan komt, moet zien hoe indices ‘inzoomen’ van breed naar specifiek.

Drie stappen: Wereld-indices

- Volgen de markt zoals die is

- Grote landen en bedrijven wegen automatisch zwaarder

- Voorbeeld: de FTSE All-World Index met ruim 4.000 aandelen uit ontwikkelde én opkomende markten. Indexbouwer MSCI heeft de ACWI (All Country World Index), met 2.500 aandelen. Als alternatief is er de MSCI World, met zo’n 1.300 bedrijven uit de ontwikkelde markten

- Functie: kern van de portefeuille

Regionale indices

- Veranderen de geografische weging

- Bevatten grotendeels dezelfde bedrijven die ook in wereld-indices zijn vertegenwoordigd

- Leiden vooral tot een overweging van bedrijven uit een regio en onderweging van bedrijven uit andere regio's. Dit kan ook de sectorblootstelling veranderen

- Functie: bewuste regionale tilt

Sector-indices

- Gericht op één bedrijfstak (bijvoorbeeld technologie, gezondheidszorg)

- Beperkt aantal bedrijven met vergelijkbare gevoeligheden

- Overlap met brede etf’s is vaak groot, maar dan geconcentreerd

- Functie: expressie van een specifieke visie

Wat verandert er bij elke stap?

- De spreiding neemt af

- De concentratie neemt toe

- Het rendement wordt steeds afhankelijker van één sector of één economische drijfveer

Daarmee verschuift ook de rol

- Wereld-etf’s bouwstenen voor de kern

- Regionale etf’s accenten aanbrengen

- Sector-etf’s satellieten, geen fundament

Een voorbeeld: de MSCI ACWI zit voor 5 procent in de sector basisconsumentengoederen, met bedrijven als Unilever, L’Oréal en PepsiCo. Deze staan bekend als niet-cyclisch, of defensief. Een belegger kan kiezen voor een grotere blootstelling aan deze bedrijven met een etf op de MSCI World Consumer Staples om een relatief defensieve blootstelling in te bouwen, al bieden ook deze bedrijven geen garantie tegen een brede beursmalaise.

Toegevoegde waarde

Wanneer een belegger meerdere etf’s combineert, is het cruciaal te letten op overlap in holdings. Dit betekent dat verschillende fondsen (gedeeltelijk) in dezelfde onderliggende aandelen investeren. De portefeuille wordt daardoor onbedoeld minder divers dan verwacht. Dit kan de volgende vormen aannemen:

1. Exacte duplicatie

Twee etf’s bootsen (praktisch) dezelfde index na, maar komen van twee verschillende aanbieders. Of de een is herbeleggend, de andere uitkerend. Dan koopt de belegger hetzelfde mandje twee keer.

2. Hoge positie-overlap

Een brede etf bevat al een groot deel van een smallere etf. Loop de categorieën af: wereld bevat al heel veel VS, en VS bevat al veel technologie.

3. Functionele duplicatie

De etf’s volgen verschillende indices, maar hun rendement wordt door dezelfde risicobronnen bepaald, zoals bedrijven uit de financiële sector of obligaties met hoge rentegevoeligheid. Ondanks hun verschillende naam of index voegen ze weinig echte spreiding toe.

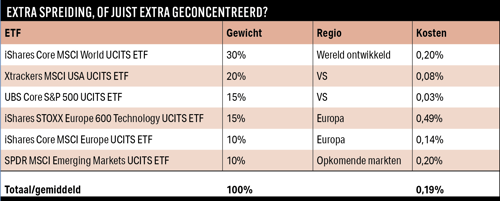

Case: portefeuille met aandelen-etf’s: niet zo veel etf’s, wel veel overlap

De onderstaande voorbeeldportefeuille illustreert hoe een ogenschijnlijk goed gespreide etf-selectie toch kan leiden tot aanzienlijke overlap. Zelfs met een beperkt aantal producten ontstaat al snel een concentratie in regio’s, sectoren en individuele aandelen.

De belegger denkt: ik combineer aandelen wereldwijd, VS, Europa, opkomende markten én nog wat technologiebedrijven in Europa. Met zes producten oogt de portefeuille overzichtelijk en niet uitzonderlijk vol.

Op het eerste gezicht heeft de belegger een enkele functionele duplicatie, met de etf's die de MSCI USA en S&P 500 volgen. Desondanks is er aanzienlijke overlap binnen de etf’s. De iShares STOXX Europe 600 Technology-etf is bovendien behoorlijk duur. Andere aanbieders bieden vergelijkbare exposure tegen lagere kosten. De gewogen gemiddelde kosten liggen ook hoger dan bij de SPDR MSCI All Country World UCITS ETF (0,12 procent), die met één transactie aan te kopen is.

Geografisch

Puur op basis van de etf-namen lijkt het of deze portefeuille extra zwaar in de Verenigde Staten zit. De MSCI World bestaat voor 71 procent uit Amerikaanse bedrijven. Met een 30 procent weging in deze index komt de belegger aan 21 procent. Tel daarbij de gecombineerde 35 procent in de volledig Amerikaanse MSCI USA en S&P 500 op, en het totaalpercentage aandelen uit de VS komt op 56 procent. Dat is dus een stuk minder dan in de MSCI World, en zelfs dan de MSCI ACWI waarin de VS een gewicht van 64 procent hebben.

Daarnaast bieden de twee VS-etf’s bijna identieke blootstelling, hoewel ze verschillende indices volgen. De prestaties van de etf’s verschillen over meerdere jaren nog geen procentpunt van elkaar.

De portefeuille bevat qua regio’s juist een tilt richting Europa. In de MSCI ACWI is er 15 procent blootstelling aan Europese aandelen. Met deze portefeuille is dat het dubbele.

Aandelen

Wat betreft sectoren wil de belegger inzetten op de Europese tech-industrie. Dat kan voor sterke concentratie zorgen. Zo zit de STOXX Europe 600 Technology-etf met name zwaar in ASML. De chipmachinemaker is goed voor circa een derde. In de MSCI Europe is het ook al de grootste positie. Gecombineerd heeft het aandeel een gewicht van 5,6 procent in de voorbeeldportefeuille, en weegt daarmee zwaarder dan Nvidia. Het grootste beursbedrijf ter wereld is ongeveer goed voor 5 procent in de ACWI en 4,2 procent in de voorbeeldportefeuille.

De weging van informatietechnologie is met 35 procent nog groter dan in de wereldindex.

Dit alles maakt de portefeuilleverdeling niet per se goed of fout. Een hogere weging voor Europa, specifiek de daar gevestigde tech-bedrijven, is een keuze. Als de belegger maar weet hoe de portefeuille onderliggend verdeeld is.

De nadelen van een uitgebreide portefeuille

Het probleem is vooral de complexiteit die onbewust ontstaat bij een overdaad aan beleggingsproducten. Drie aandachtspunten:

1. Verlies van overzicht op rendement en risico

Het wordt steeds lastiger om te bepalen waar het rendement vandaan komt. Dit is veel makkelijker met een beperkt aantal portefeuilleregels. Een groot aantal transacties maakt het nog complexer. In werkelijkheid heb je één of twee dominante risicobronnen, maar die vervagen in een brij aan posities.

2. Praktische lasten

Ieder dividend komt individueel binnen op de beleggingsrekening en moet eventueel worden herbelegd. Bij etf’s wordt er nog weleens een notering geschrapt, of de index wijzigt. Dit is lastig bij te houden met veel producten in een portefeuille.

3. Verwatering van de rol van een positie

Hoe meer posities, hoe lastiger het is om de exacte verdeling goed bij te houden. Een belegger kan nog wel berekenen in welke overkoepelende beleggingscategorieën geïnvesteerd is, maar hoe groot de blootstelling per regio is, is veel lastiger te overzien. Laat staan welk gewicht een bepaald bedrijf heeft.

Beleggers kunnen uiteindelijk denken dat een positie te klein is om relevant te zijn, wat leidt tot beslissingen (aanhouden of verkopen) zonder goede onderbouwing.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |