Nog geen paar maanden geleden zei de ceo: ik verkoop niet, want de markt snapt InPost niet. Nu vraagt hij aandeelhouders hun stukken wél aan te bieden voor 15,60 euro per aandeel. Zelf blijft hij zitten. Hij rolt zijn belang door en blijft aan boord via het consortium.

Is dit een faire exit voor iedereen, of krijgen insiders een betere deal? Vijf vragen en antwoorden.

1. Wie doet het overnamebod?

Rafał Brzoska doet wat hij eerder suggereerde: hij verkoopt niet. Hij blijft ceo en grootaandeelhouder, maar dan van een InPost dat straks van de beurs verdwijnt.

Voor minderheidsaandeelhouders is de keuze simpel: verkopen tegen 15,60 euro, of meegaan in een traject waarin het consortium steeds meer druk kan zetten.

Een oplettende belegger kon dit zien aankomen. Begin januari doken geruchten op over een indicatief overnamebod op InPost. InPost bevestigde dat er gesprekken liepen, maar noemde geen namen, geen prijs en geen voorwaarden. Nu ligt er wél een concreet bod op tafel.

Een consortium van Advent, FedEx, PPF en het vehikel van oprichter-ceo Rafał Brzoska (A&R) biedt 15,60 euro per aandeel voor InPost. Daarmee hangt er een waardering van circa 7,8 miljard euro aan het bedrijf.

Deze deal draait om wie er aan tafel zit. Drie van de vier bieders kennen InPost van binnenuit. Advent is sinds 2017 aandeelhouder. Het PE-huis bracht InPost in 2021 naar de beurs en bouwde zijn belang daarna stap voor stap af tot 6,5 procent. Ook na de beursgang bleef Advent nauw betrokken. Het leverde tijdens de hele beursperiode twee commissarissen.

Het Tsjechische investeringsfonds PPF kocht in 2023 een groot belang en bezit inmiddels bijna dertig procent van de aandelen. Oprichter Rafał Brzoska heeft de meeste invloed: hij is ceo en grootaandeelhouder.

FedEx is de buitenstaander in dit gezelschap. De logica is duidelijk: InPost is sterk in pakketkluizen en dus in het laatste stuk van de bezorging. Juist daar zitten de kosten en de knelpunten in de pakketmarkt.

Van 52 procent free float naar nul: zo verschuift de macht bij InPost

Bron: Publicaties InPost. Percentages reflecteren de afgeronde eigendomsbelangen in InPost.

2. Wat zijn de kopers van plan met InPost?

In het persbericht staan de bekende beloften bij een beursexit. Het consortium zegt dat InPost buiten de beurs meer rust krijgt: minder focus op kwartaalcijfers en meer ruimte om te investeren. De plannen zelf zijn niet nieuw. InPost wil door met de uitrol van pakketkluizen, het tempo opvoeren en internationaal verder uitbreiden.

FedEx krijgt officieel een beperkte rol. Er komt geen integratie, zo luidt de belofte: beide bedrijven blijven zelfstandig. Wel wordt het InPost-netwerk onderdeel van een commerciële samenwerking, waarbij FedEx de InPost-kluizen kan benutten voor de last mile. Dat is logisch: pakketkluizen zijn efficiënt, goedkoper per aflevering en bieden een praktische oplossing voor mensen die niet thuis zijn.

De strategie klinkt bekend. Het echte verschil zit in de financiering en in wie daar beter van wordt.

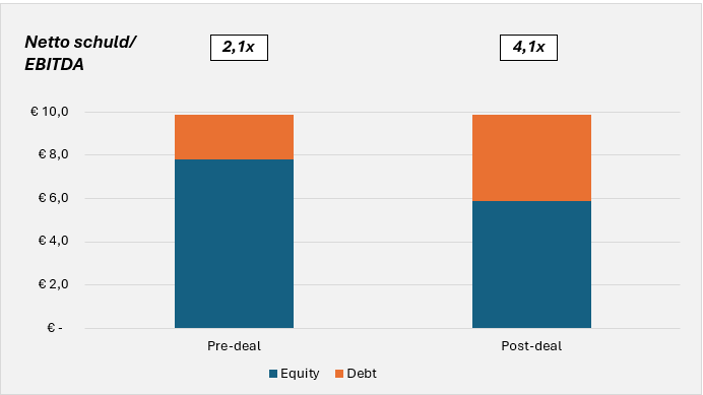

Onder het bod zit een forse schuldfinanciering. Van de koopsom van circa 7,8 miljard euro komt ongeveer 5,9 miljard euro uit eigen geld van de kopers. De rest financieren ze met leningen. Ook de bestaande schuld van circa 2 miljard euro gaat mee. Daardoor komt er straks in totaal ruim 4 miljard euro schuld in InPost te zitten.

Fors meer schuld zorgt voor toename van relatief belang zittende aandeelhouders

Bron: Publicaties InPost. Bedragen in miljarden euro’s.

Dit schuift waarde. Wie doorrolt, krijgt relatief meer invloed omdat er minder eigen geld in de nieuwe structuur zit. Brzoska rolt circa 12,5 procent door, binnen het bod grofweg een miljard euro. Omgerekend wordt zijn economische belang dan ruim 16 procent.

De belofte van rust buiten de beurs klinkt mooi. In de praktijk draait het om een bedrijf met veel meer schuld.

3. Is 15,60 euro per aandeel een goede prijs?

Het bod wordt nadrukkelijk gepresenteerd als aantrekkelijk, met een premie van circa 50 procent ten opzichte van de koers vóór de eerste berichten begin januari. Dat klinkt royaal, maar zegt vooral iets over het lage startpunt. De biedprijs blijft onder de beursintroductieprijs.

InPost ging begin 2021 naar de beurs rond 16 euro per aandeel en noteerde kort daarna zelfs boven 20 euro. Vijf jaar later eindigt de rit onder die introductieprijs. Dat valt op, omdat het bedrijf in die periode wel fors is gegroeid.

Het netwerk aan pakketkluizen is stevig uitgebreid: van circa 20.000 destijds tot ruim 60.000 nu. De operationele winst (EBITDA) groeide mee, van circa 300 miljoen euro naar 1 miljard euro.

Toch lijkt de rit voor veel beleggers die bij de beursgang instapten per saldo met verlies te eindigen.

Koersverloop sinds IPO: grillig patroon, per saldo geen rendement

Bron: Bloomberg.

Daar komt bij dat InPost als beursfonds geen dividend uitkeerde. Zonder noemenswaardige koerswinst voelt dit bod niet als een beloning voor geduld, maar als een harde afrekening.

Hein Pretorius, voorzitter van de raad van commissarissen, kreeg in de analistencall twee keer de vraag hoe de biedprijs zich verhoudt tot de IPO-prijs. Een inhoudelijk antwoord bleef uit. Hij verwees naar het proces, de premie en fairness opinions van adviseurs.

Ook vanuit multiple-perspectief oogt het bod mager. InPost groeit namelijk nog altijd stevig: analisten rekenen op circa 15 procent jaarlijkse EBITDA-groei in de komende drie jaar.

De dealmultiple (EV/EBITDA) bedraagt echter slechts 8,5 keer de verwachte EBITDA van dit jaar (EV = waarde van de aandelen plus netto schuld). Ter vergelijking: bij FedEx ligt die multiple ruim boven de 9 keer, terwijl analisten voor de Amerikaanse pakketvervoerder slechts ongeveer de helft van InPosts winstgroei verwachten.

Wat tevens opvalt: het bod van 15,60 euro ligt bijna een euro onder het gemiddelde koersdoel van analisten van circa 16,50 euro. In die koersdoelen zit doorgaans geen overnamepremie. Dat voedt het beeld dat aandeelhouders worden uitgekocht tegen een magere stand-alone waardering.

4. Hoe worden de belangen van minderheidsaandeelhouders hier beschermd?

Door de dubbele rollen bij de bieders is governance hier extra belangrijk. De kans op belangenverstrengeling is reëel. Wie onderhandelt namens de vennootschap, en wie bewaakt het belang van aandeelhouders die niet in het consortium zitten?

InPost zegt dat het een speciale commissie heeft ingericht met leden van bestuur en raad van commissarissen zonder direct belang bij het bod. Brzoska zou niet hebben meegedaan aan de besluitvorming. Ook vier commissarissen met banden met Advent en PPF zouden buiten de afweging zijn gehouden.

Papier is geduldig. Een speciale commissie klinkt netjes, maar zegt weinig zolang het proces een black box blijft. Aandeelhouders moeten kunnen zien hoe de prijs tot stand kwam: welke alternatieven zijn bekeken, welke waarderingsbandbreedtes lagen op tafel en welke voorwaarden zijn uitonderhandeld.

Zonder die inkijk blijft één vraag hangen: is dit een fair bod, of vooral een efficiënte uitkoop van de free float? Zeker omdat 15,60 euro niet voelt als een prijs waar je niet omheen kunt.

5. Wat moeten beleggers verder weten?

De bieders willen eind maart 2026 een biedingsmemorandum bij de AFM indienen. Publicatie volgt naar verwachting rond eind juni. Daarna start de aanmeldperiode. Afronding van de transactie volgt, afhankelijk van goedkeuringen zoals mededinging, in de tweede helft van 2026.

Ook de acceptatiedrempels zijn relevant. Als 80 procent van het aandelenkapitaal zich aanmeldt, heeft het consortium de regie. Dan kan het de achterblijvers uitroken en het traject richting uitkoop starten.

De bieders hebben de deur op een kier gezet, maar wel met een ketting erop. InPost mag niet shoppen bij andere partijen. Een tegenbod moet minstens 10 procent hoger zijn. Daarna mogen de huidige bieders het bod evenaren.

Er zit ook een boeteclausule in de deal: 78 miljoen euro, circa 1 procent van de biedwaarde. Als InPost afhaakt of een hoger bod steunt, betaalt InPost. Als de bieders afhaken, betalen zij. Dit remt een tegenbod en verkleint de kans op een biedingsstrijd.