Het aanbrengen van ‘dempers’ – door etf’s slim te combineren – kan leiden tot minder schommelingen, kleinere verliezen én een ander rendementspatroon in de beleggingsportefeuille. De VEB onderzoekt in een serie artikelen wat dit in de praktijk betekent. In dit deel: variaties op de traditionele offensieve portefeuille.

Het lijkt soms alsof de wereld van crisis naar crisis beweegt. Tegelijk stijgen aandelenbeurzen van record naar record. Belegd blijven (‘time in the market’) heeft in het verleden gewerkt. Het gaat dan vaak om het eindresultaat: een hoger rendement is per definitie beter. Wie uitzoomt en over een lange periode kijkt, kan daarom denken dat koersschommelingen onderweg een beperkte rol spelen.

Maar wie daar middenin zit, kan schokdempers op waarde schatten.

Het is daarom relevant andere maatstaven van een portefeuille te bekijken. Bepaalde beleggingen spelen een rol in het beperken van volatiliteit en verliezen in stressperiodes.

In veel portefeuilles zijn beleggers op zoek naar zogenoemde ‘dempers’: beleggingen die niet primair zijn bedoeld om het rendement te maximaliseren, maar om schokken te verzachten wanneer aandelen onder druk staan. In de praktijk lopen deze dempers sterk uiteen: van staatsobligaties tot goud.

Verschil in risicobeleving

Wat beleggers als risico ervaren, verschilt sterk. Voor de een is risico het blijvend verliezen van kapitaal. Tussentijdse schommelingen zijn dan vooral ruis. Voor een ander vormen juist die dagelijkse bewegingen een bron van onzekerheid, zelfs bij een lange beleggingshorizon.

In dit onderzoek bekijken we welke beleggingen daadwerkelijk als demper functioneerden, onder welke omstandigheden zij dat deden, en wat de prijs daarvan is in termen van rendement. De basis wordt gevormd door etf-portefeuilles die beleggers daadwerkelijk konden samenstellen.

Uitgangspunten

In dit onderzoek bekijken we welke beleggingen aantoonbaar als demper functioneren in een wereldwijd gespreide offensieve portefeuille en wat dat betekent voor het langetermijnrendement.

Beleggingen die als demper fungeren, leveren op lange termijn mogelijk een lager rendement op dan een etf die een marktgewogen aandelenindex volgt. In een portefeuille vertaalt zich dat direct in een lager totaalrendement.

Uiteraard zijn er periodes waarin de dempers beter presteren. Dat is precies hun functie. Een belegger kan dit echter niet timen. Vooraf is niet te voorspellen wannéér een belegging moet worden ingezet. We bekijken daarom in welke marktomstandigheden dit heeft gewerkt in het verleden.

De basisportefeuille

Uitgangspunt is een belegger die een portefeuilleverdeling zoekt die gericht is op rendement, maar ook klappen kan opvangen bij marktstress.

Een fundamenteel inzicht is dat risico verminderd kan worden met een mix van beleggingen die niet allemaal in dezelfde richting bewegen. Aandelen, obligaties en bijvoorbeeld goud reageren vaak verschillend op economische omstandigheden, waardoor verliezen in de ene categorie gecompenseerd kunnen worden door een andere die beter presteert.

Als referentie gaan we uit van een eenvoudige, breed gespreide portefeuille:

- 70% wereldwijde aandelen (marktgewogen index)

- 30% staatsobligaties van hoge kredietkwaliteit (in euro)

De portefeuille vullen we in met breed gespreide etf's. Hoewel het aanbod van etf’s groot is, zijn er maar weinig producten nodig om de kern van een dergelijke portefeuille in te vullen. Brede mondiale marktblootstelling is de basis van de aandelenportefeuille.

Voor obligaties zoeken we naar brede spreiding binnen beleggingskwaliteit (investment grade) obligaties (bij voorkeur in de thuisvaluta: euro). De obligaties zijn uitgegeven door overheden van eurolanden, met een veelheid aan looptijden.

- Obligaties: iShares Core Euro Government Bond UCITS ETF (IE00B4WXJJ64)

- Aandelen: iShares Core MSCI World UCITS ETF (IE00B4L5Y983)

Wat zit erachter? Wanneer er paniek heerst op financiële markten, vluchten beleggers uit aandelen (koersen dalen) en stoppen zij de opbrengst in veiliger geachte beleggingen zoals obligaties (koersen stijgen). Zo fungeren obligaties als een stootkussen. Spreiding verlaagt de volatiliteit, oftewel de schommelingen in waarde, van de portefeuille.

Waar kan de praktijk wringen? Bij inflatie- en renteschokken kunnen aandelen en obligaties juist tegelijk dalen doordat de discount rate stijgt: de rentevoet waartegen de toekomstige uitkeringen of vrije kasstromen worden teruggerekend naar vandaag. In tijden van inflatie kunnen de twee beleggingscategorieën daardoor sterker met elkaar meebewegen.

Geteste portefeuille-benaderingen

De basisportefeuille staat als een huis. Maar kan het anders, of beter, met een net andere invulling? In ons onderzoek bekijken we twee benaderingen: vervanging en toevoeging.

1. Vervanging van obligaties

In deze benadering wordt de obligatiecomponent volledig vervangen door een alternatieve demper. De beleggingscategorie moet aantonen dat deze de stabiliserende rol van staatsobligaties kan overnemen.

Obligaties met een looptijd van 0 tot 1 jaar. Zeer kortlopende obligaties van eurozone-overheden zijn instrumenten die nauwelijks koersschommelingen kennen. Ze leveren rendement uit de lopende rente, maar hebben niet de duration. Er is nauwelijks het renterisico, waarbij obligatiekoersen dalen als de rente stijgt, van langere looptijden. De etf: iShares € Govt Bond 0-1yr UCITS ETF (IE00B3FH7618). Let op: obligatie-etf’s vallen in box 3 onder beleggingen. Zeker in het huidige stelsel kan bij kortlopende obligaties de belastingheffing hoger uitvallen dan het rendement.

2. Toevoeging naast obligaties

De traditionele vermogensverdeling – aandelen en staatsobligaties – bestaat niet voor niets. Het idee erachter is eenvoudig: aandelen zorgen voor groei op lange termijn, terwijl obligaties schokken dempen en stabiliteit bieden wanneer markten tegenzitten. Niettemin komt regelmatig de vraag voorbij waarmee beleggers risico in de aandelenportefeuille kunnen verminderen. Een kandidaat is goud.

Goud is al eeuwen een geliefd instrument dat moet dienen als bescherming tegen inflatie, economische neergang en oorlog. In tijden van toenemende geopolitieke spanningen, doet het edelmetaal het vaak goed. Dat suggereert een reële bufferfunctie. Goud is voor beleggers te koop als ‘etc’ (exchange traded commodity): hierbij koopt de belegger in feite schuldpapier van een uitgevende instelling en die schuld is door onderpand van fysiek goud gedekt bij een externe bewaarder. De etc: Xetra-Gold (DE000A0S9GB0).

Bij de portefeuille waarin we goud toevoegen, blijft de totale portefeuilleverdeling offensief: goud krijgt een gewicht van 20 procent, ten koste van de etf in het aandelendeel. De goudprijs schommelt flink en heeft geen stabiele kasstromen van obligaties.

Naast de samengestelde portefeuilles bekijken we een volledige aandelenportefeuille. De vier varianten staan in de figuur op pagina 33.

Meetmethodiek

De analyse wordt uitgevoerd op basis van wekelijkse koersreeksen van financieel dataleverancier Bloomberg (inclusief herbelegde uitkeringen) van de etf’s. De portefeuilles worden jaarlijks teruggebracht naar hun startgewichten. Daarmee blijft het beoogde risicoprofiel intact.

We meten:

- Rendement over de onderzochte periode (totaal en gemiddeld per jaar).

- Volatiliteit (op basis van wekelijkse rendementen, omgerekend naar een jaarlijks cijfer): zorgt de combinatie van etf’s werkelijk voor een lagere beweeglijkheid?

- Maximale drawdown: het procentuele verlies vanaf een hoogtepunt. Welk maximaal verlies heeft een belegger moeten slikken?

- Grootste verliezen in specifieke periodes en kalenderjaren.

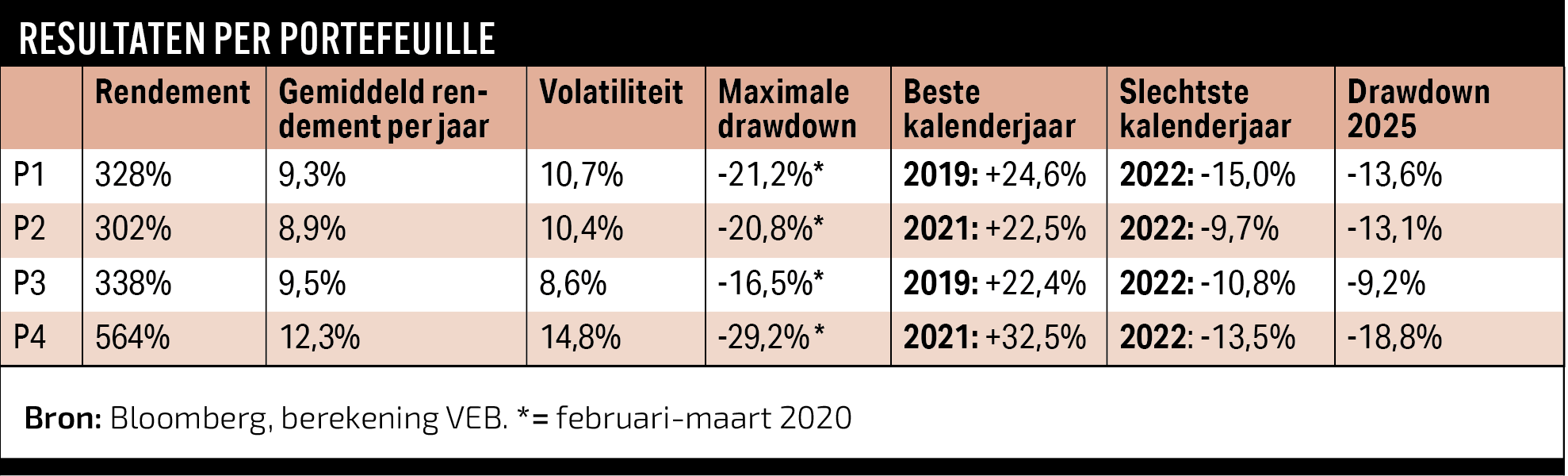

Resultaten

Wereldwijde aandelen (MSCI World, in euro) leverden 564 procent totaalrendement (ruim een verzesvoudiging van de startwaarde) vanaf oktober 2009. Dit weerspiegelt de langdurige bullmarkt na de kredietcrisis. Niettemin heeft de aandelenbelegger over deze periode ook met schokken te kampen gehad. Over dezelfde periode leverden de andere etf’s veel minder op.

De 70/30-portefeuilles zitten wat rendement betreft logischerwijs onder de aandelen-etf. Hoe dan ook leverde de belegger hiermee rendement in. Zeker met het rendement-op-rendement-effect heeft dat een aanzienlijke impact op de eindwaarde. Dat zegt niet per se iets over toekomstige rendementen. De gemengde portefeuilles leverden ook een mooi rendement op.

De volatiliteitscijfers laten zien dat de gemengde portefeuilles daadwerkelijk minder schommelen. De percentages in de tabel tonen hoe het rendement heen en weer gaat per jaar. Hoe hoger de volatiliteit, hoe groter de spreiding in jaarlijkse rendementen. Hoewel het een statistisch begrip is, beschrijft volatiliteit hoe onrustig het traject over de hele periode is geweest.

Dempers doen hun werk

Hoe sterk koersen schommelen rond een gemiddelde is interessant. Een lagere volatiliteit betekent echter niet automatisch dat de tussentijdse verliezen altijd kleiner zijn. Daarvoor kijken we naar drawdowns. Daar valt het volgende op.

- Extremen worden gedempt: de portefeuilles met obligaties kunnen nog steeds flink dalen, maar in veel stressperiodes dempen ze de verliezen. De grootste daling van alle vier de portefeuilles voltrok zich in de coronacrash van voorjaar 2020. Dit gebeurde over een tijdsspanne van vijf weken, dus in heel korte tijd. Zulke schokken zijn meestal marktbreed, maar aandelen worden doorgaans het hardst geraakt.

- Kortlopende obligaties beschermen tegen renterisico: dit was met name te zien in 2022, waar het verlies van de traditionele 70/30-portefeuille het grootst was. De variant met kortlopende obligaties deed het dat jaar juist het best. Verder dempen ze in lijn met breed gespreide obligaties. De invloed op het rendement is groter. Kortlopende obligaties leveren een lager rendement op, en dat telt op over een langere periode.

- Goud heeft waarde: vooral de portefeuille met een deel goud kon het verlies beperken, in de coronacrisis en ook in het voorjaar van 2025, na de escalatie van Donald Trumps handelsbeleid. Toen deden alle 70/30-portefeuilles hun werk, maar de variant met goud wist het verlies van een pure aandelenbelegging ruim te halveren.

Verwachtingen

Ook in een periode die achteraf bezien uitzonderlijk gunstig was voor aandelen, leverden portefeuilles met een substantieel obligatie-aandeel een aantrekkelijk rendement, terwijl ze de rit aanzienlijk rustiger maakten. Dat onderstreept dat de rol van obligaties niet beperkt is tot het opvangen van grote crises, maar ook werkt voor het structureel dempen van schommelingen.

Goud kan daarop een aanvulling zijn en bood in de onderzochte periode vooral een buffer als aandelen en obligaties onderuitgingen.

In dit artikel zagen we hoe verschillende verdelingen de rit van een offensieve portefeuille beïnvloeden. Voorspellen is onmogelijk, maar waar zou een belegger in een volgende marktcrash willen zitten? In de volgende aflevering van deze serie onderzoeken we wat er gebeurt als de belegger niet herweegt, of als andere soorten aandelen of obligaties worden toegevoegd.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |