De kwartaalcijfers van Amazon, Microsoft, Google en Meta hebben de AI-rally niet beëindigd, maar wel fors afgeremd. Ondanks stevige omzetgroei en vaak recordwinsten werden de resultaten overschaduwd door investeringsplannen van zo’n omvang dat ze bij beleggers opnieuw de angst voor een AI-zeepbel aanwakkeren.

De omslag werd de afgelopen weken scherp zichtbaar op de beurs. Grote technologiebedrijven verloren in korte tijd honderden miljarden dollars aan beurswaarde, terwijl de Nasdaq-100 technologie-index richting zijn zwakste week in maanden bewoog. Niet omdat de kwartaalcijfers tegenvielen, maar omdat de toekomstige investeringen harder opliepen dan verwacht en daarmee de vraag opriepen wanneer de opbrengsten volgen.

Investeringsgolf zonder weerga

Samen zijn Amazon, Microsoft, Alphabet en Meta van plan dit jaar ongeveer 650 miljard dollar te investeren, vooral in datacenters, gespecialiseerde chips en energie-intensieve infrastructuur voor AI. Het is een uitgavenniveau dat zelfs binnen Silicon Valley uitzonderlijk is en vergelijkingen oproept met eerdere grote investeringsgolven.

Gemeten als percentage van de Amerikaanse economie, gaat er nu meer geld naar AI dan destijds naar de maanlanding of de aanleg van het Amerikaanse snelwegennet. Daarmee is AI niet langer alleen een technologiesector, maar hebben kapitaalinvesteringen invloed op het hele macro-economische plaatje.

Amazon kondigde aan zijn capex (kapitaaluitgaven) in 2026 op te voeren tot zo’n 200 miljard dollar, fors boven de verwachtingen. Alphabet verhoogde zijn capex-raming richting 175 tot 185 miljard dollar. Microsoft rapporteerde een stijging van 66 procent in kwartaaluitgaven aan datacenters. Meta liet weten zijn investeringen voor dat jaar bijna te verdubbelen.

Voor beleggers fungeren deze plannen niet alleen als teken van ambitie, maar ook als signaal dat het langer duurt en meer kost voordat AI zich terugverdient.

De schaal van de investeringen dwingt bovendien tot een herwaardering van de financiële ruimte waarover de bedrijven beschikken.

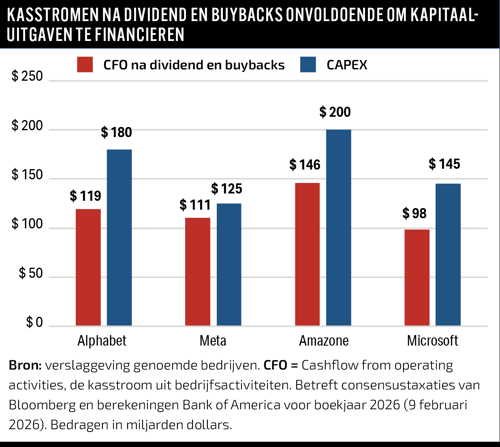

Volgens berekeningen van Bank of America belanden de hyperscalers in een nieuw financieel regime. In 2025 bedroegen de kapitaaluitgaven van Alphabet, Amazon, Meta en Microsoft samen ongeveer 65 procent van hun operationele kasstroom. Voor 2026 loopt dat aandeel volgens de zakenbank op tot bijna 90 procent.

Ter vergelijking: tussen 2017 en 2023 lag dat percentage rond de 40 procent.

Na dividenduitkeringen en aandeleninkopen is de geplande capex in 2026 zelfs groter dan de resterende operationele kasstroom, zo becijferden analisten. Dat betekent dat de investeringsgolf alleen houdbaar is als bedrijven bereid zijn dividend en aandeleninkoop te herzien, of hun balans zwaarder te belasten met schulden.

Die verschuiving is inmiddels (deels) zichtbaar. De gezamenlijke aandeleninkopen van Amazon, Alphabet, Microsoft en Meta daalden in het vierde kwartaal van 2025 tot het laagste niveau sinds begin 2018, zo’n driekwart onder de piek van 2021. Amazon koopt sinds medio 2022 geen eigen aandelen meer in en herleidt kapitaal vrijwel volledig naar AI-infrastructuur. Meta bracht zijn buybacks in de tweede helft van 2025 terug tot 3,3 miljard dollar, tegen bijvoorbeeld 33,5 miljard in 2021. Alphabet halveerde zijn aandeleninkopen ten opzichte van een jaar eerder.

De boodschap is helder: in deze fase van de AI-race gaat kapitaal eerst naar datacenters en chips – en pas daarna naar aandeelhouders. Precies daarom worden (sommige) beleggers kritischer en herwaarderen ze deze bedrijven.

Microsoft succes met bijsluiter

Microsoft staat centraal in die herwaardering. Het bedrijf geldt nog altijd als een van de grootste begunstigden van AI, dankzij Azure en de nauwe band met ChatGPT-maker OpenAI. In het vierde kwartaal groeide de cloudomzet met circa 39 procent, terwijl de totale omzet met 17 procent toenam. De winst lag boven de verwachtingen.

Toch werd het aandeel hard geraakt. Niet door tegenvallende prestaties, maar door wat de cijfers blootlegden. Microsoft maakte voor het eerst inzichtelijk dat ongeveer 45 procent van zijn cloud-orderboek samenhangt met OpenAI. Die concentratie voedt de zorg dat een aanzienlijk deel van de toekomstige groei afhankelijk is van één partner, in een markt waarin de concurrentie van partijen als Gemini (van Google), Grok (xAI) en Claude (Anthropic) snel toeneemt. Gaat OpenAI al die capaciteit echt afnemen? Dat is een vraag die steeds meer leeft onder beleggers.

Daar komt bij dat de groei ook steeds kapitaalintensiever wordt. Azure verkoopt vrijwel alle beschikbare capaciteit, maar elke extra procentpunt groei vereist nieuwe investeringen in chips, energie en infrastructuur. Beleggers prijzen daarmee niet in dat AI mislukt, maar dat het succes structureel meer kapitaal vergt dan eerder werd aangenomen.

Amazon: schaal als lange weddenschap

Bij Amazon ligt de nadruk op schaal en timing. Amazon Web Service, de clouddienst van Amazon, liet in het vierde kwartaal een flinke versnelling zien, met een omzetgroei van ruim 23 procent. Daarmee bevestigde AWS dat de vraag naar cloud- en AI-diensten robuust blijft, ondanks een afkoelende technologiesector.

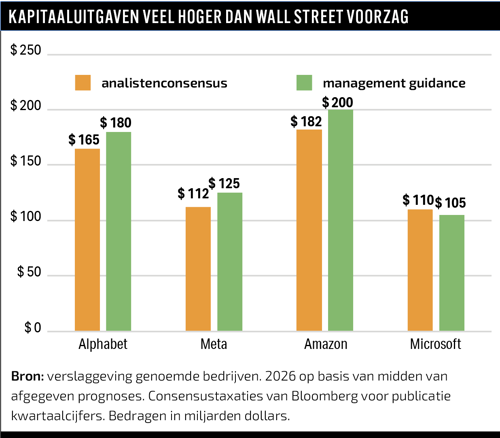

De beursreactie werd echter bepaald door de vooruitblik. Amazon kondigde aan zijn kapitaaluitgaven in 2026 op te voeren tot liefst 200 miljard dollar, aanzienlijk meer dan verwacht (consensus: 146 miljard). Het grootste deel daarvan is bestemd voor AWS-infrastructuur en AI-capaciteit.

Volgens Amazon wordt vrijwel alle nieuwe capaciteit direct benut en volgt het rendement later, zoals bij eerdere investeringsrondes van AWS. Die redenering is historisch verdedigbaar, maar botst met een beursklimaat waarin de tolerantie voor oneindige investeringscycli – waarin de kapitaaluitgaven maar blijven stijgen – afneemt. Ook Amazon wordt niet afgerekend op gebrek aan groei, maar op de onzekerheid over het tempo waarin die groei door investeringen zich vertaalt in vrije kasstromen.

Google: AI versterkt het hart van het verdienmodel

Alphabet, het moederbedrijf van Google, onderscheidt zich ondertussen doordat AI aantoonbaar bijdraagt aan de kern van het bedrijf. De omzet steeg in het vierde kwartaal met ruim 15 procent, waarmee Alphabet voor het eerst boven de 400 miljard dollar jaaromzet uitkwam.

De belangrijkste motor blijft Search. De advertentie-inkomsten uit zoeken via Google groeiden in het vierde kwartaal met ongeveer 17 procent, een versnelling ten opzichte van eerdere kwartalen. Volgens Google is die groei mede te danken aan de rijkere context van AI-gestuurde zoekopdrachten.

Dat maakt advertenties relevanter en vergroot de commerciële waarde van elke sessie. Daarmee blijkt AI geen bedreiging voor Google, maar een nieuw instrument om aanzienlijk meer geld te verdienen.

Ook Google Cloud liet een uitzonderlijke versnelling zien. De omzet groeide in het vierde kwartaal met bijna 50 procent, terwijl de orderportefeuille op jaarbasis meer dan verdubbelde. Dat wijst op structurele vraag, niet op tijdelijke AI-experimenten. Beleggers lijken bereid de hogere investeringen te accepteren zolang AI bestaande winstbronnen verdiept in plaats van ondermijnt.

Meta: AI als directe omzethefboom

Meta laat het duidelijkst zien hoe AI zich al vertaalt in omzet. De totale omzet van het concern uit Menlo Park groeide in het vierde kwartaal met 24 procent, gedragen door sterk stijgende advertentie-inkomsten. In een periode waarin beleggers steeds kritischer kijken naar de kosten van kunstmatige intelligentie, vormt Meta een belangrijk tegenvoorbeeld: hier werkt de technologie al aantoonbaar door in de cijfers.

Volgens het bedrijf nam het aantal advertentie-impressies op Facebook, Instagram en WhatsApp met 18 procent toe, terwijl de gemiddelde advertentieprijs met ongeveer 6 procent steeg. Die combinatie weerspiegelt de kern van Meta’s AI-strategie. Verbeterde aanbevelingsmodellen zorgen ervoor dat gebruikers langer en gerichter content te zien krijgen. Waardoor adverteerders meer bereik kopen en bereid zijn hogere prijzen te betalen.

Waar AI bij veel andere technologiebedrijven vooral een infrastructuurvraagstuk is, met hoge investeringen en een onduidelijk pad naar rendement, fungeert het bij Meta als directe operationele hefboom op het bestaande verdienmodel. Elke verbetering in de algoritmen werkt vrijwel onmiddellijk door in gebruik, advertentievraag en prijszetting. Dat verklaart waarom beleggers Meta’s forse investeringsplannen anders beoordelen dan die van sommige concurrenten: AI is hier geen belofte meer, maar een al draaiende motor.

Van enthousiasme naar herrekening

Dit cijferseizoen laat zien dat beleggers anders zijn gaan rekenen. Niet omdat ze minder geloven in AI, maar omdat de investeringen harder oplopen dan de opbrengsten. Bedrijven die al kunnen laten zien dat AI geld oplevert, zoals Meta en Google, worden ontzien. Waar dat zicht ontbreekt, zoals bij Microsoft en Amazon, slaat twijfel toe, niet over de technologie, maar over het tempo waarin die zichzelf terugverdient. Elke nieuwe investering wordt daarmee afgewogen tegen één vraag: hoelang blijft dit vol te houden voordat het zich uitbetaalt?

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |