Sligro verdient in Nederland en verliest in België. De buitenlandse expansie die groei moest brengen, drukt inmiddels structureel op het rendement. Steeds nadrukkelijker rijst de vraag hoe houdbaar die strategie nog is. Een analyse.

Met de publicatie van het jaarverslag wordt de conclusie steeds moeilijker te negeren: Sligro verdient zijn geld in Nederland en verliest het structureel in België. Wat begon als een logische groeistap, is uitgegroeid tot een strategisch probleem.

Na de verkoop van 130 Emté-supermarkten koos Sligro bewust voor focus: groothandel en expansie in België. Die markt moest uitgroeien tot tweede thuismarkt. In plaats daarvan sleept het dossier zich voort, terwijl Nederland stabiel blijft draaien.

In eigen land is Sligro marktleider, met een landelijk netwerk en circa 25 procent marktaandeel. In België blijft het steken op ongeveer 4 procent. Wat op papier een vergelijkbare markt lijkt, blijkt in de praktijk veel weerbarstiger.

De belofte van schaal

Volgens topman Koen Slippens is de basis in België inmiddels op orde. De logistiek loopt weer en de IT-systemen achter bestellingen en voorraad functioneren opnieuw, al zijn de eerste tekenen van stabilisatie nog pril.

Maar stabiliteit is nog geen winstgevendheid.

België draait momenteel op nog geen 60 procent van de capaciteit, tegenover ruim 90 procent in Nederland. Klanten worden bijvoorbeeld beleverd vanuit een groot distributiecentrum in Evergem, dat is gebouwd om het Belgische netwerk op schaal te bedienen. Maar zolang die groei uitblijft, blijft die capaciteit onderbenut.

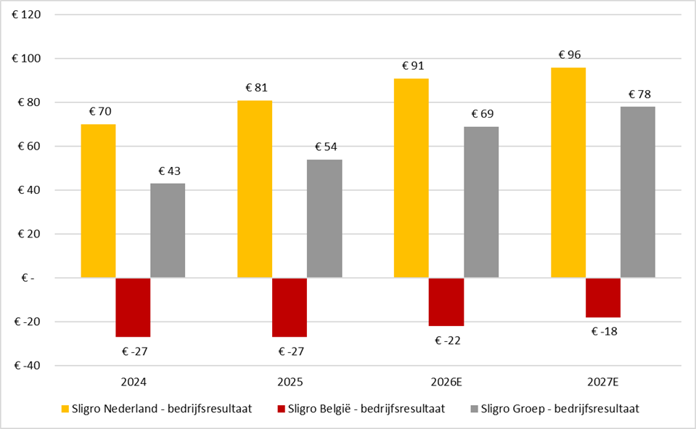

Dat verschil kost direct geld: hogere kosten, lagere marges en een bedrijfsresultaat (ebit) van 27 miljoen euro negatief. Analisten verwachten bovendien dat de verliezen voorlopig aanhouden (zie onderstaande grafiek).

Sligro België drukt fors op groepsresultaat

Bron: jaarverslagen Sligro, taxaties voor het bedrijfsresultaat van Kepler Cheuvreux voor 2026 en 2027.

De oplossing lijkt helder: meer volume. Pas bij een omzet van grofweg een half miljard euro kan België structureel winstgevend worden zo bleek tijdens de beleggersdag op 5 maart. Volgens Slippens is dat pas rond 2030 haalbaar.

Die groei moet komen van meer commerciële slagkracht, extra vertegenwoordigers en mogelijk overnames. Ook samenwerkingen of joint ventures worden niet uitgesloten. België is, in de woorden van Slippens, een versnipperde markt met ruimte voor consolidatie.

Groei zonder garantie

Toch wringt daar de schoen. De Belgische markt wordt gekenmerkt door lage marges en stevige concurrentie. Schaal is daar geen vanzelfsprekend recept voor rendement.

Daar komt bij dat Sligro in België al vaker is gestruikeld. Zo liep de invoering van een nieuw IT-systeem uit op een fiasco, waardoor klanten verkeerde of zelfs geen leveringen ontvingen. Het kostte het bedrijf niet alleen geld, maar ook vertrouwen.

Klanten liepen weg en moesten later met moeite worden teruggewonnen.

Ook commercieel bleek de markt lastiger dan gedacht. Het assortiment sloot niet altijd aan bij lokale voorkeuren en de concurrentie nam toe, onder meer van Solucious, de foodservicetak van supermarktketen Colruyt. Het Nederlandse succesmodel liet zich niet één-op-één kopiëren.

Daarmee schuift het probleem steeds verder vooruit: eerst investeren om schaal te bereiken, en pas daarna hopen op rendement.

Zelfs het bestuur houdt een slag om de arm

Opvallend is dat Slippens sinds de beleggersdag ook een andere optie expliciet openlaat: als het Sligro niet lukt om tegen 2030 winstgevend te worden, kan België worden verkocht.

Die opmerking markeert een omslag. Waar de buitenlandse expansie jarenlang als strategisch speerpunt gold, wordt nu voor het eerst hardop erkend dat een exit geen taboe meer is.

Dat onderstreept de toegenomen onzekerheid rond de Belgische activiteiten. Het vertrouwen in een succesvolle uitrol lijkt daarmee minder vanzelfsprekend dan voorheen.

Structurele waardevernietiging

Ondertussen gaat de financiële realiteit onverminderd door. Het rendement op geïnvesteerd kapitaal (ROIC) ligt rond de 5 procent, ruim onder het door beleggers vereiste rendement (in jargon WACC) van circa 9 procent.

Dat betekent dat Sligro structureel waarde vernietigt.

Elke euro die in het bedrijf blijft zitten, levert minder op dan hij kost. Die kloof is direct te herleiden tot België, waar de verliezen het groepsrendement onder druk zetten. Zonder België is Sligro wel in staat aandeelhouderswaarde te realiseren.

Sligro vernietigt aandeelhouderswaarde

| Jaar | 2024 | 2025 | 2026E | 2027E |

| Sligro Nederland - bedrijfsresultaat | € 70 | € 81 | € 91 | € 96 |

| Sligro België - bedrijfsresultaat | € -27 | € -27 | € -22 | € -18 |

| Sligro Groep - bedrijfsresultaat | € 43 | € 54 | € 69 | € 78 |

| Winstbelastingen (@25%) | -11 | -14 | -17 | -20 |

| NOPLAT | € 32 | € 41 | € 52 | € 59 |

| Netto geïnvesteerd vermogen (NGV) | ||||

| Nederland | 81% | 82% | 82% | 82% |

| België | 19% | 18% | 18% | 18% |

| Netto geïnvesteerd vermogen (NGV) | € 883 | € 846 | € 857 | € 868 |

| ROIC | 4% | 5% | 6% | 7% |

| WACC | 9% | 9% | 9% | 9% |

| ROIC/WACC | 0,4 | 0,6 | 0,7 | 0,8 |

Bron: jaarverslagen Sligro, taxaties voor het bedrijfsresultaat en belastingen van Kepler Cheuvreux voor 2026 en 2027. Berekening VEB. Bedragen in miljoenen euro’s. NOPLAT = het netto bedrijfsresultaat na aftrek van de belastingen.

Beleggers hebben die conclusie al eerder getrokken. Sinds 2018 verloor het aandeel ruim 70 procent van zijn waarde.

Bij een koers van circa 13 euro bedraagt de beurswaarde van Sligro nog zo’n 575 miljoen euro. Dat is slechts iets hoger dan de boekwaarde van het eigen vermogen, die volgens het deze week verschenen jaarverslag uitkomt op 478 miljoen euro.

Dat is veelzeggend. De markt prijst nauwelijks nog groei in en heeft weinig vertrouwen dat België op termijn een betekenisvolle bijdrage zal leveren.

Tegelijkertijd rust de hoop nog altijd op Nederland, de enige pijler die waarde creëert. De vier analisten die het aandeel volgen verwachten dat Sligro richting 2030 weer waarde kan gaan creëren, vooral dankzij de winstgevendheid op de thuismarkt.

Een strategisch kantelpunt

Sligro staat daarmee op een ongemakkelijk punt. Doorgaan en blijven investeren in België, in de hoop dat schaal uiteindelijk rendeert. Of erkennen dat de markt structureel anders is dan gedacht.

Zolang België verlieslatend blijft en het rendement onder de kapitaalkosten ligt, verandert de conclusie niet: er wordt waarde vernietigd.

De vraag is niet langer of België kan slagen, maar hoeveel tijd en kapitaal Sligro bereid is nog te verliezen. Slippens geeft België nog vier jaar, daarmee loopt voorlopig de schade door.