Sinds de beursgang wil het met Exor niet vlotten. Beleggers hebben nauwelijks iets verdiend. Toch incasseert topman John Elkann een beloning van tientallen miljoenen euro’s, gebaseerd op zogenoemde uitdagende prestatiedoelstellingen. De cijfers vertellen een ander verhaal.

Afgelopen jaar ontving Elkann 14,9 miljoen euro, zo blijkt uit het deze week gepubliceerde jaarverslag. Daarmee schaart hij zich moeiteloos tussen de bestbetaalde bestuurders op de Amsterdamse beurs.

De echte klapper zit in de meerjarenbonus, uitgekeerd in aandelen. In het jaarverslag staat hiervoor een bedrag van ruim 11 miljoen euro. Maar dat is niet meer dan een boekhoudkundige kostenpost. Het gaat om de geschatte waarde van (eerder) toegekende aandelen en opties op het moment van toekenning, niet om wat deze uiteindelijk waard zijn.

In werkelijkheid kreeg Elkann vorig jaar een aandelenpakket met een waarde van vele tientallen miljoenen euro’s. Dat roept de vraag op hoe dat te rijmen is met de matige prestaties van Exor.

Prijsschieten

De aandelenbonusregeling van de investeringsmaatschappij achter onder meer Ferrari, Stellantis en The Economist is in de kern eenvoudig.

In 2022 kreeg Elkann 278.281 aandelen toegekend. Die toekenning is gebaseerd op twee prestatiemaatstaven: het beursrendement van Exor en de ontwikkeling van de intrinsieke waarde ten opzichte van de wereldindex.

Op papier oogt dat streng. In de praktijk valt de lat mee. Voor de helft van de award gold een drempel van 4 procent aandelenrendement op de beurs. Voor de andere helft was het target al bereikt zodra de intrinsieke waarde per aandeel gelijke tred hield met de MSCI World Index.

Dat schuurt met Exors eigen ambitie om aandeelhouders “superieure rendementen” te bieden.

In dit geval pakt dat zeer gunstig uit. Het oorspronkelijke pakket wordt met 76 procent opgehoogd tot bijna 500 duizend aandelen. Tegen de huidige koers van circa 65 euro vertegenwoordigt dat een waarde van ruim 30 miljoen euro.

| De aandelenbonus in beeld | |||||||||||||||

|

Wat begint met 278.000 aandelen groeit door de bonusstructuur uit tot bijna 500.000 aandelen, goed voor ruim 30 miljoen euro.

Bron: jaarverslagen, bewerking VEB |

|||||||||||||||

Pijnlijk

De VEB heeft geen bezwaar tegen hoge bonussen, zolang de prestaties dat rechtvaardigen.

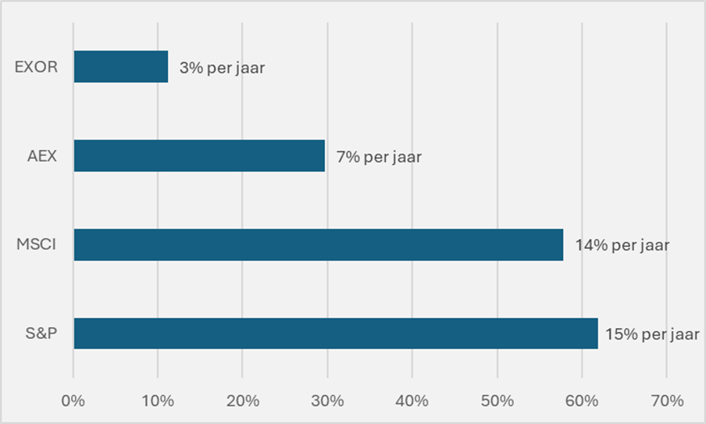

Dat is hier moeilijk vol te houden. Sinds de verplaatsing van de notering naar Amsterdam in de zomer van 2022 blijft Exor achter. Het aandeel steeg met slechts enkele procenten per jaar, terwijl brede indices als de AEX (7 procent per jaar), MSCI World (14 procent per jaar) en S&P 500 (15 procent per jaar) rendementen lieten zien die twee tot vijf keer hoger liggen.

Van “superieure rendementen” is geen sprake. Beleggers hadden met een simpele indextracker aanzienlijk meer rendement geboekt.

Exor blijft sinds de beursgang structureel achter bij de markt

Bron: Bloomberg.

De hoge bonus lijkt vooral het gevolg van een meetperiode die toevallig gunstig uitvalt. Die loopt van juni 2022 tot juli vorig jaar.

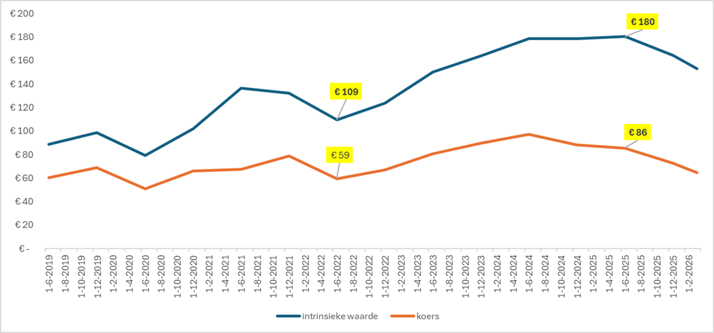

Het startpunt valt samen met een dip. De koers van Exor en de intrinsieke waarde lagen toen relatief laag, onder meer door tijdelijke waardedalingen bij grote deelnemingen als Stellantis, Ferrari en CNH Industrial.

Het eindpunt pakt juist bijzonder gunstig uit. De meetperiode stopt eind juni, ruim vóór de officiële einddatum in 2025. Op dat moment stonden zowel de koers als de intrinsieke waarde relatief hoog (zie grafiek).

Grootste posities sleuren Exor mee

Hoe hoog de aandelenbonus uitvalt, hangt vooral samen met de beursprestaties van de grootste participaties van Exor. En in een betrekkelijk korte periode van drie jaar is het onmogelijk vast te stellen of koerswinsten bestendig zijn.

Dat is pijnlijk voor de lange-termijnbelegger. Na afloop van de prestatieperiode zakte Exor weg. De grootste posities in de portefeuille van Exor - waaronder Stellantis en Ferrari (beide minus 33 procent) - daalden fors. Ook de koers van Exor zelf verloor een kwart.

Exor piekt rond bonusmoment, daarna volgt een scherpe daling

Bron: Bloomberg (koers) en Exor (intrinsieke waarde). De intrinsieke waarde op 27 maart 2026 is een schatting van de VEB.

Zo blijkt de bonus extreem tijdsgevoelig. Zou de prestatieperiode zijn doorgetrokken tot vandaag, dan zakt het rendement van Exor onder de drempel van 4 procent en blijft het achter bij de wereldindex. In dat scenario vallen geen bonusaandelen vrij.

Ontwerpfout

De commissarissen die over het beloningsbeleid van Exor gaan, zullen wijzen op de regels: de doelstellingen zijn gehaald, dus de bonus is verdiend. En bij tegenvallende prestaties in de toekomst zal de beloning automatisch lager uitvallen.

Dat klopt. Maar het systeem zelf verdient kritiek. Een regeling die zulke uitkomsten toelaat bij matige prestaties, beloont geen structurele aandeelhouderswaarde, maar toevallige koersuitschieters. Zeker gelet op de absolute bedragen van de bonussen is dat iets wat je als aandeelhouder wilt voorkomen.

|

Macht en beloning bij Exor |

|

• Het bonusbeleid van Exor kan niet los worden gezien van de machtsverhoudingen binnen het concern. Hoewel Exor beursgenoteerd is, heeft de familie Agnelli een dominante positie. Met circa 52 procent van de aandelen en een disproportioneel stemrecht van ongeveer 84 procent heeft de familie feitelijk de controle over het bedrijf. Dat beperkt de invloed van minderheidsaandeelhouders op het beloningsbeleid. • Toch klinkt er al jaren kritiek. De VEB en Eumedion hebben herhaaldelijk geageerd tegen het beloningsbeleid. Zij wijzen op de beperkte ambitie van prestatiedoelstellingen, de ruime uitkeringsmogelijkheden en de omvang van de beloningen. • Het spanningsveld is duidelijk. Belonen naar prestaties is een basisprincipe. Maar als de systematiek uitkomsten toelaat die kunnen oplopen tot tientallen miljoenen euro’s, rijst de vraag of het beleid nog in verhouding staat tot de geleverde prestaties en de belangen van aandeelhouders. • Ook de toon van het beloningsverslag roept vragen op. Exor stelt dat aandeelhouders sinds de laatste wijziging geen signalen hebben gegeven dat aanpassingen nodig zijn. Dat is op zijn minst discutabel. Tijdens aandeelhoudersvergaderingen hebben minderheidsaandeelhouders herhaaldelijk kritiek geuit op het beloningsbeleid en stemt ongeveer de helft van deze groep tegen het bonusbeleid. |