Bijna tien jaar nadat AkzoNobel een overname door PPG wist af te slaan, ligt er opnieuw een miljardenbod op tafel. Maar deze keer kiest het bestuur niet voor zelfstandigheid, maar voor een fusie waarin het zelf grotendeels aan het stuur blijft zitten. Dat roept vragen op.

De situatie is een geheel andere dan destijds. Nu ligt er geen vijandig bod op tafel, maar een gezamenlijk voorstel van Nippon Paint en Sherwin-Williams. De twee branchegenoten boden begin mei 73 euro per aandeel in cash op AkzoNobel. Het bestuur legde het voorstel naast zich neer.

Opvallend is dat AkzoNobel nu vergelijkbare argumenten gebruikt als destijds: het bod zou het bedrijf onderwaarderen, de risico’s zijn groot en de langetermijnwaarde ligt hoger. Alleen staat AkzoNobel deze keer niet tegenover een overname, maar midden in een zelfbedachte megafusie.

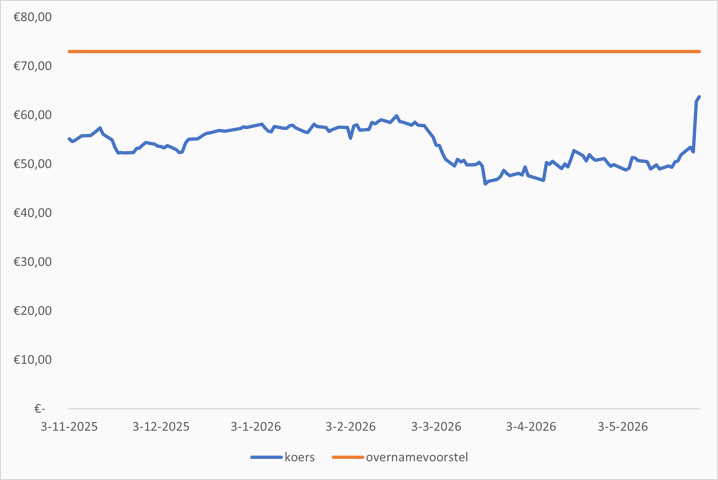

Op het nieuws spoot de koers ruim 20 procent omhoog. De markt gaf woensdag in feite een realtime referendum over de strategie van AkzoNobel. De markt is niet overtuigd van de Axalta-fusie. De koersreactie suggereert dat beleggers meer waarde zien in een concreet cashbod dan in de beloofde waardecreatie van de Axalta-fusie.

Dat roept een ongemakkelijke vraag op: voor wie wordt deze fusie eigenlijk doorgedrukt? Vier keer vraag en antwoord.

1. Wat is hier aan de hand?

Het afgewezen voorstel kwam van twee zwaargewichten uit de verf- en coatingswereld. Nippon Paint uit Japan wilde de verfactiviteiten van AkzoNobel overnemen, terwijl het Amerikaanse Sherwin-Williams interesse had in de coatingsactiviteiten. Samen boden zij 73 euro per aandeel in cash.

Vijandig is het voorstel formeel niet. Nippon Paint en Sherwin-Williams stapten eerst naar bestuur en commissarissen van AkzoNobel met het verzoek om tot een aanbevolen openbaar bod te komen. Van een bod rechtstreeks aan aandeelhouders is vooralsnog geen sprake.

Het bod werd voor het eerst openbaar doordat AkzoNobel het moest melden in een Amerikaanse SEC-filing rond de voorgenomen fusie met Axalta. Het bod dateert overigens al van 1 mei. Daarvoor was al een eerder bod gedaan, dat ook werd afgewezen.

Omdat beide bedrijven aandeelhouders moeten laten stemmen over de transactie en Axalta in de Verenigde Staten genoteerd staat, is Akzo verplicht concurrerende voorstellen en relevante governance-informatie openbaar te maken.

Volgens AkzoNobel deed het bod geen recht aan de waarde en de langetermijnvooruitzichten van het bedrijf. Ook zou er te veel onzekerheid zijn rond mededingingsgoedkeuringen en de opsplitsing van het concern tussen Nippon Paint en Sherwin-Williams.

Op papier valt die redenering te volgen. Bestuur en commissarissen hoeven niet blind voor het hoogste bedrag te kiezen. Maar wie een cashbod van 73 euro per aandeel afwijst, moet wel heel overtuigend uitleggen waarom een aandelenfusie met Axalta meer waard is. De premie ten opzichte van de slotkoers van 28 april, de dag voordat het verfduo met hun laatst afgewezen bod kwam, was maar liefst 45 procent.

Cashbod ligt ver boven beurskoers van AkzoNobel sinds fusienieuws

Bron: Bloomberg.

Het bod kwam namelijk op een moment waarop AkzoNobel al midden in een fusietraject met Axalta zit. Eind vorig jaar kondigden beide bedrijven een fusie van gelijken aan. Akzo-aandeelhouders krijgen daarin 55 procent van het nieuwe bedrijf, Axalta-beleggers 45 procent. De transactie wordt volledig in aandelen betaald.

Het verschil is fundamenteel. Bij het bod van Nippon Paint en Sherwin-Williams weten aandeelhouders direct waar ze aan toe zijn. Bij Axalta krijgen zij aandelen in een nieuw bedrijf waarvan de beloofde synergieën van op termijn 600 miljoen per jaar eerst nog gerealiseerd moeten worden.

Daarmee kiest AkzoNobel dus nadrukkelijk niet voor een zekere cash exit voor aandeelhouders, maar voor een risicovol integratietraject dat pas over jaren zijn waarde moet bewijzen.

2. Heeft het management van AkzoNobel een punt?

Strategisch valt er best iets te zeggen voor de fusie met Axalta. De vraag is wel of dat uiteindelijk ook meer waarde oplevert.

De wereldwijde coatingsmarkt consolideert in hoog tempo en schaal wordt steeds belangrijker. Grotere spelers kunnen efficiënter inkopen, beter investeren in technologie en makkelijker prijsverhogingen doorvoeren.

Topman Grégoire Poux-Guillaume zet daarom stevig in op coatings. De fusie met Axalta moet leiden tot een wereldspeler met meer kritische massa, hogere marges en forse kostenbesparingen. Maar beleggers lijken dat verhaal nog niet helemaal te geloven.

Sinds de aankondiging van de fusie is de gezamenlijke beurswaarde van AkzoNobel en Axalta nauwelijks gestegen. Dat is opvallend. Als beleggers echt vertrouwen hadden in honderden miljoenen aan synergievoordelen, zou je verwachten dat de marktwaarde van beide bedrijven juist fors oploopt.

Dat gebeurde niet. Sterker: de beurs lijkt voorlopig vooral te kijken naar de zwakke onderliggende prestaties van AkzoNobel zelf. Het bedrijf kampt al langer met stagnerende volumes, tegenvallende groei en stevige valutategenwind. Winstgroei moet vooral komen uit kostenbesparingen en efficiencymaatregelen.

3. Wat kan er nog meer spelen?

Daarmee komen we bij de gevoeligste vraag rond deze deal. AkzoNobel houdt graag zelf de regie. Dat werd bijna tien jaar geleden al duidelijk toen het bedrijf een overnamepoging van PPG afweerde. Destijds draaide het debat om zelfstandigheid, Nederlandse identiteit en de vraag of Akzo op eigen kracht meer waarde kon creëren.

AkzoNobel kiest deze keer niet voor zelfstandigheid, maar wel voor een route waarin het bestuur de regie grotendeels behoudt. De fusie met Axalta wordt gepresenteerd als een fusie van gelijken. Greg Poux-Guillaume blijft ceo van het nieuwe bedrijf en Akzo-aandeelhouders krijgen met 55 procent een meerderheid van de aandelen. Dat is een wereld van verschil met een verkoop aan Nippon Paint en Sherwin-Williams. Dan krijgen aandeelhouders cash, maar raakt het huidige bestuur zijn centrale rol kwijt.

Daar komt de beloning bij. In het nieuwe fusiebedrijf kan de ceo volgens de eigen presentatie meer dan 10 miljoen euro per jaar verdienen. AkzoNobel en Axalta presenteren dat opvallend genoeg als onderdeel van een governancebesparing: doordat twee bestuursstructuren worden samengevoegd, zouden de totale bestuurskosten met 28 procent dalen.

Voor aandeelhouders blijft vooral hangen dat de fusie de deur opent naar Amerikaanse topbeloningen.

Ook de prikkels zijn relevant. De variabele beloning in het nieuwe fusiebedrijf leunt sterk op integratie, synergieën en kasstroomdoelen. Dat zijn precies de maatstaven waarmee het succes van de Axalta-fusie moet worden bewezen. Daarmee wordt de beloningsstructuur onderdeel van het fusieverhaal zelf.

Dat betekent niet dat bestuurders verkeerde motieven hebben. Maar wie een cashbod afwijst en aandeelhouders vraagt te kiezen voor een complexe fusie, moet extra goed uitleggen waarom de eigen positie en de eigen beloning daarbij geen rol spelen.

4. Hoe verder?

Voor aandeelhouders wordt de komende periode cruciaal.

Nippon Paint en Sherwin-Williams hebben aangegeven hun opties nog te bestuderen. Het is dus niet uitgesloten dat er alsnog een hoger of formeler bod komt. Tegelijkertijd probeert AkzoNobel beleggers ervan te overtuigen dat de toekomst bij Axalta ligt.

Bij AkzoNobel draait het debat daardoor steeds minder om verf en coatings, en steeds meer om governance. Wie bepaalt de koers van het bedrijf? En vooral: wie profiteert daar uiteindelijk het meest van?

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |