Wall Street moet mogelijk in één zomer meer dan 200 miljard dollar aan nieuwe aandelen opnemen. Na SpaceX en Anthropic heeft ook OpenAI plannen voor een beursgang. Als die doorgaan, testen drie megadeals hoeveel kapitaal beleggers in korte tijd kunnen vrijmaken.

Dat zou niet alleen drie van de grootste aandelenemissies uit de geschiedenis opleveren. Het betekent ook dat beleggers in korte tijd een bedrag moeten vrijmaken waarvoor normaal gesproken jaren nodig zijn.

De aandacht gaat voorlopig vooral uit naar de waarderingen. Is OpenAI, het bedrijf achter ChatGPT, werkelijk een biljoen dollar waard? Kan Anthropic, de maker van chatbot Claude, uitgroeien tot de volgende grote winnaar van de AI-revolutie? En rechtvaardigt de marktpositie van SpaceX, het ruimtevaartbedrijf van Elon Musk, een beurswaarde die gelijkstaat aan die van alle AEX-bedrijven samen?

Op basis van de huidige verwachtingen gaat SpaceX ongeveer 75 miljard dollar ophalen. Voor Anthropic en OpenAI circuleren bedragen van ongeveer 60 miljard dollar per onderneming. Samen komt dat neer op zomaar 200 miljard dollar. En dat terwijl Alphabet vorige week al aankondigde 85 miljard dollar bij beleggers op te halen voor de financiering van zijn AI-infrastructuur.

Het bedrag van 200 miljard krijgt pas betekenis wanneer het in historisch perspectief wordt geplaatst.

Toen Saudi Aramco eind 2019 naar de beurs ging, verkocht het olieconcern voor 25,6 miljard dollar aan aandelen aan nieuwe beleggers. Dat geldt nog altijd als de grootste beursintroductie ooit. Alibaba volgde met 21,8 miljard dollar. Grote emissies van deze omvang zijn doorgaans gebeurtenissen die jaren uit elkaar liggen.

Dat patroon lijkt nu te worden doorbroken.

De drie grootste beursgangen ooit zouden allemaal uit hetzelfde jaar, en misschien zelfs dezelfde zomer, kunnen komen (zie onderstaande tabel).

Drie megabeursgangen, één recordjaar

| rang | bedrijf | jaar | opgehaald | waardering |

| 1 | SpaceX | 2026E | $ 75,0 | $ 1.750,0 |

| 2 | Anthropic | 2026E | $ 60* | $ 1.000,0 |

| 3 | OpenAI | 2026E | $ 60* | $ 1.000,0 |

| 4 | Saudi Aramco | 2019 | $ 25,6 | $ 1.707,0 |

| 5 | Alibaba | 2014 | $ 21,8 | $ 175,0 |

| 6 | SoftBank | 2018 | $ 21,3 | $ 64,0 |

| 7 | NTT Mobile | 1998 | $ 18,1 | $ 76,0 |

| 8 | Visa | 2008 | $ 17,9 | $ 44,0 |

| 9 | AIA Group | 2010 | $ 17,8 | $ 30,0 |

| 10 | ENEL | 1999 | $ 16,5 | $ 58,0 |

Bron: Renaissance Capital, bedrijfsdocumenten, persberichten. Historische cijfers gebaseerd op gerealiseerde IPO's. Verwachtingen 2026 Anthropic en OpenAI gebaseerd op marktinformatie* waaronder Reuters en The Information. Bedragen in miljarden dollars.

Waar moet het geld vandaan komen?

Voor de kapitaalmarkt is dat geen onbelangrijke vraag.

Iedere dollar die naar een beursintroductie gaat, is (tijdelijk) niet beschikbaar voor andere beleggingen. Institutionele beleggers zullen daarom bestaande posities verkopen, portefeuilles herschikken of extra geld aantrekken.

Reuters meldde onlangs dat sommige beleggers vrezen dat de geplande introducties van OpenAI, Anthropic en SpaceX zoveel aandacht en kapitaal naar zich toe trekken dat kleinere beursgangen moeite krijgen om beleggers te vinden.

Dat zou een opvallende ontwikkeling zijn. Jarenlang werd geklaagd over het beperkte aantal nieuwe beursnoteringen. Nu dreigt het tegenovergestelde probleem: een handvol uitzonderlijk grote transacties dat de markt domineert.

Een vergelijking met 2000

In dat verband duikt steeds vaker een vergelijking op met de internethausse rond de eeuwwisseling.

Michael Burry, een van de beleggers die de kredietcrisis van 2008 zag aankomen en daar miljarden mee verdiende, wees er onlangs op dat de verwachte emissies van SpaceX, Anthropic en OpenAI, gecorrigeerd voor inflatie, mogelijk evenveel kapitaal ophalen als honderden technologiebedrijven samen tijdens het hoogtepunt van de dotcomperiode.

De vergelijking kent duidelijke beperkingen. Veel internetbedrijven van destijds hadden nauwelijks omzet en beschikten niet over een houdbaar verdienmodel. De bedrijven die nu naar de beurs willen behoren tot de meest invloedrijke spelers binnen kunstmatige intelligentie en ruimtevaart.

Toch wijst de vergelijking op een verschil dat moeilijk te negeren is.

Waar het kapitaal rond 2000 over honderden bedrijven werd verdeeld, concentreert het enthousiasme zich nu rond een drietal ondernemingen.

Groot betekent niet automatisch goed

De geschiedenis biedt bovendien weinig garantie dat grote beursintroducties ook aantrekkelijke beleggingen zijn.

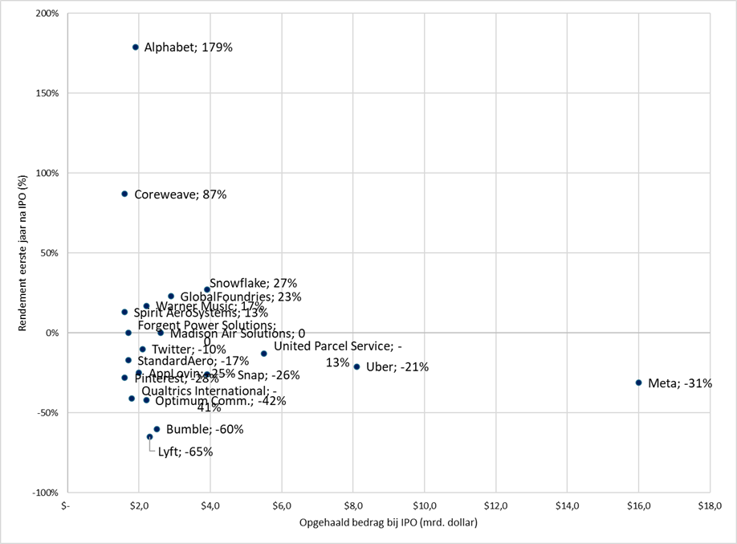

Uit onderzoek van Bank of America blijkt dat veel van de grootste technologie-IPO's van de afgelopen decennia een jaar na hun beursgang onder de introductieprijs noteerden. Dat gold onder meer voor Uber, Snap, Lyft en Twitter (zie onderstaande grafiek).

Grootste tech-IPO's stelden beleggers aanvankelijk teleur

Bron: Bank of America. Horizontale as: opgehaald bedrag bij de beursgang (miljard dollar). Verticale as: totaalrendement in het eerste jaar na de beursgang (%). Periode: 1970–2026. Betreft beursintroducties van de grootste technologie- en industriële bedrijven.

Gemiddeld presteerden de grootste technologie-IPO's in hun eerste beursjaar zelfs minder goed dan de bredere aandelenmarkt (gemeten aan de S&P 500). Ook in het tweede jaar bleef die achterstand grotendeels bestaan.

De omvang van een beursgang zegt dus weinig over het uiteindelijke rendement voor beleggers.

Meer dan een verhaal over AI

Uiteindelijk draait dit verhaal niet alleen om de waardering van OpenAI, Anthropic of SpaceX.

De belangrijkste vraag is of beleggers bereid zijn om in korte tijd 200 miljard dollar aan nieuw kapitaal beschikbaar te stellen.

Het antwoord daarop zal waarschijnlijk meer zeggen over het huidige marktsentiment dan de waarderingen zelf.