De aandeelhoudersvergadering van Azerion draaide opnieuw om het wankele vertrouwen dat beleggers hebben in de online advertentieverkoper. De wel erg nauwe banden tussen het Azerion-bestuur en privébedrijven van de oprichters zorgen bij beleggers voor opgetrokken wenkbrauwen.

Want dwarsverbanden tussen Azerion en zijn beide oprichters zijn er nog altijd volop.

Zo heeft het bedrijf een financieringsafspraak met een op Malta gevestigde bank. De huidig Azerion-topman en oprichter Umut Akpinar is een grootaandeelhouder van die financiële instelling. Dat aandeelhouderschap deelt hij overigens met een zakenpartner met wie hij ruim twintig jaar geleden aan de wieg stond van wat nu Azerion heet. Verder heeft het beursbedrijf met een notering aan de lokale Amsterdamse markt een lening verstrekt aan een privé-vehikel van de beide zakenpartners, Principion.

Het zijn dit soort één-tweetjes tussen Azerion en andere vehikels van de beide oprichters waar beleggers bedenkingen bij hebben. Het risico bestaat dat dergelijke afspraken en transacties met privé-activiteiten niet op zakelijke gronden tot stand komen, en Azerion benadeeld wordt.

Geld naar voren halen

Tijdens de aandeelhoudersvergadering (ava), afgelopen week op het hoofdkantoor op Schiphol-Rijk, waren de banden van Azerion met de Maltese Lidion Bank één van de gespreksonderwerpen. Met die bank heeft het bedrijf namelijk een factoringovereenkomst. Azerion verkoopt openstaande facturen aan deze instelling, zodat het niet hoeft te wachten totdat haar klanten hun rekeningen betalen. In ruil daarvoor krijgt het direct cash, tegen betaling van een vergoeding.

Zo’n constructie is op zichzelf niet vreemd. Ook Unilever, ASML en Sligro maken bijvoorbeeld gebruik van deze methode om toekomstige kasstromen naar voren te halen. Maar bij Azerion zit het net iets anders.

In de eerste plaats valt op dat de beide Azerion-oprichters bijna driekwart van de aandelen in de bank bezitten. En ook wijken de afspraken af van wat gangbaar is. Het werkt niet zo eenvoudig als een gewone verkoop van facturen. Azerion ontvangt weliswaar directe cash van Lidion, maar is alsnog zelf verantwoordelijk voor het innen van de rekeningen. Klanten betalen aan Azerion, waarna het bedrijf het ontvangen bedrag moet doorschuiven aan Lidion.

En dat doorsluizen blijkt niet altijd onmiddellijk te gebeuren na ontvangst van de gelden. Azerion houdt geïnde bedragen vaak nog enige tijd op de eigen rekening. Daardoor heeft het tijdelijk wat extra cash, maar ontstaat tegelijkertijd in de boekhouding ook een kortlopende schuld aan Lidion waarover rente moet worden betaald. Aan het einde van 2025 lag deze schuld op 52,8 miljoen euro, zo blijkt uit de jaarrekening.

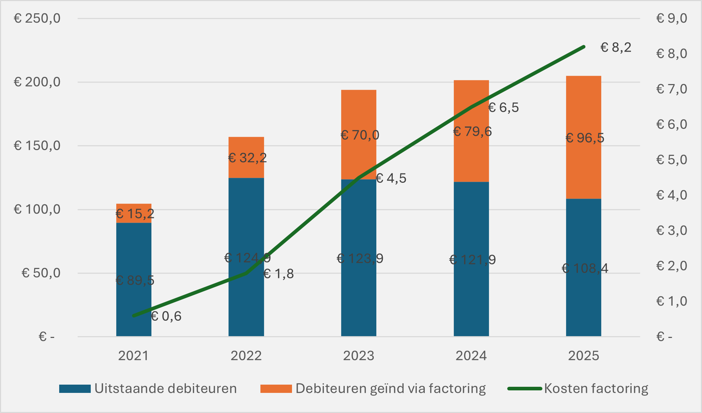

Azerion is de afgelopen jaren steeds gretiger gebruik gaan maken van factoring. In 2021 verkocht het voor 15,2 miljoen euro aan vorderingen. In 2025 was dat opgelopen tot 96,5 miljoen euro. Ook de aan Lidion Bank overgemaakte vergoedingen stegen hard: van 0,6 miljoen euro in 2021 naar 8,2 miljoen euro in 2025.

Afgezet tegen de verkochte vorderingen komt dat neer op een stijging van ongeveer 3,9 procent naar 8,5 procent.

Azerion haalt steeds meer cash naar voren via factoring

Bron: jaarverslagen Azerion, bewerking VEB

Niet benadelen

Tijdens de bijeenkomst met beleggers verdedigde Azerion de keuze voor Lidion. Volgens interim-CFO Sebastiaan Moesman is factoring een noodzakelijke geldbron in de digitale-advertentieketen waarin Azerion zit. Betalingen lopen via meerdere schakels en kunnen lang op zich laten wachten.

Lidion zou bovendien beter aansluiten bij Azerions markt dan gewone banken. Volgens Moesman loopt het bedrijf bij traditionele financiers sneller tegen grenzen aan. “Het is in eerste instantie een prijsprobleem, maar er is bijvoorbeeld ook een maximale blootstelling die je kunt krijgen aan een klant”, zei hij. Lidion is wel bereid een groter deel van Azerions vorderingen te financieren.

Op de vraag of Azerion bijvoorbeeld periodiek en onafhankelijk toetst of Lidion nog wel gunstige voorwaarden biedt, antwoordde Moesman: “We pitchen niet elke zes maanden om te zien wat andere aanbieders bieden, maar we zien wel wat andere bedrijven betalen.”

Volgens Azerion is Lidion goedkoper en flexibeler dan andere opties, maar kan richting minderheidsaandeelhouders niet aantonen dat het bedrijf dit ook regelmatig tegen het licht houdt.

Bij transacties met verbonden partijen, zoals de afspraken tussen Azerion en Lidion Bank formeel heten, is een absolute voorwaarde dat zij op zakelijke gronden zijn aangegaan en Azerion niet wordt benadeeld omdat de tegenpartij een ander bedrijf van de topman is. Deze oprichter en grootaandeelhouder kan tegelijkertijd wel invloed hebben op de besluitvorming bij Azerion.

Minderheidsaandeelhouders zeiden tijdens de ava meer handvatten te willen hebben om te kunnen controleren of Azerion dezelfde voorwaarden had gekregen bij een onafhankelijke partij. Het gaat dan niet alleen om de kosten voor de factoring, maar ook om de toetsing: welke alternatieven zijn bekeken, welke voorwaarden zijn vergeleken en wie heeft binnen Azerion onafhankelijk vastgesteld dat de transactie inderdaad in het belang van de onderneming is.

Moesman gaf aan volgend jaar mogelijk meer inzicht te geven in tarieven van andere banken. Zo’n vergelijkend warenonderzoek was nu nog niet beschikbaar.

Hoge schulden

Azerion is een digitaal advertentiebedrijf. Het helpt adverteerders online campagnes te plaatsen en uitgevers om advertentieruimte te verkopen. Het bedrijf groeide jarenlang via een agressieve strategie met tientallen overnames.

Die groei trok zijn sporen door de balans. Azerion heeft hoge schulden, terugkerende integratie- en reorganisatiekosten en beperkte financiële ruimte. In 2025 betaalde Azerion bijvoorbeeld 43,5 miljoen euro aan rente, terwijl de operationele kasstroom 24,6 miljoen euro bedroeg. Ook de beurskoers staat zwaar onder druk: sinds de beursgang in 2022 is de koers met ongeveer 90 procent gedaald tot net boven de één euro. Daarmee bedraagt de beurswaarde ongeveer 115 miljoen euro.

Ook een lening aan privé-vehikel

En dan is er nog een ander opvallend dwarsverband. Terwijl Azerion veel moeite moet doen de eigen financiering te regelen, heeft het een lening verstrekt aan Principion, een investeringsvehikel van de beide oprichters en grootaandeelhouders (samen direct en indirect ongeveer 37 procent) van Azerion. Daardoor ligt de lening gevoelig: een beursgenoteerde onderneming met hoge schulden heeft zelf geld uitstaan bij het privévehikel van haar oprichters.

Eind vorig jaar had Azerion nog 20 miljoen euro uitstaan bij Principion. Begin dit jaar werd van die hoofdsom 12 miljoen euro afgelost door Principion. Niet in harde contanten, maar met aandelen Azerion als betaalmiddel. Daarbij werd gerekend met 1,14 euro per aandeel, terwijl de beurskoers rond 1 euro lag. Dat leverde Principion een voordeeltje op. Voor de ongeveer 10 miljoen aandelen die werden overgedaan aan Azerion kwam het neer op een meevaller van ongeveer 1 miljoen euro ten opzichte van overdracht tegen de beurskoers.

Volgens het bestuur volgde de afwikkeling in aandelen uit al jaren geleden gemaakte afspraken over de lening. Dat nog niet de volledige vordering is weggewerkt, zou volgens Moesman komen doordat Azerion jaarlijks maximaal 10 procent van de aandelen mag inkopen. Daardoor bleef een deel van de lening openstaan.

Voor de VEB bleef de vraag waarom Principion niet gewoon in cash aflost. Eerdere afspraken nog dan de gekozen vereffening via aandelen mogelijk maken, maar voor Azerion lijkt dit allerminst de beste oplossing te zijn.

|

President-commissaris én grootaandeelhouder: “The valuation is shit” |

|

- Ook de lage waardering van Azerion was tijdens de aandeelhoudersvergadering gespreksthema. De beurskoers is sinds de beursgang met zo’n 90 procent gedaald. Het bracht president-commissaris en tevens grootste aandeelhouder (25 procent) Wim de Pundert tot de uitspraak “The valuation is shit.” - Azerion ziet zichzelf als Europese technologiespeler in een markt die wordt gedomineerd door Amerikaanse techreuzen. Van achter de tafel klonk onvervalste frustratie dat Nederlandse beleggers terughoudend zijn om in techbedrijven te investeren en vooral oog hebben voor winst, kasstroom en risico. - Maar de lage waardering is niet alleen een kwestie van beleggerscultuur. Azerion rapporteerde in 2025 weliswaar een aangepast bedrijfsresultaat (ebitda) van 67 miljoen euro, maar bleef operationeel verlieslatend en betaalde meer rente dan er uit operationele kasstroom binnenkwam. - Daar komt een tumultueus verleden bij. Om te beginnen bij de beursentree van Azerion zelf. Het trok in februari 2022 via een legehuls-bedrijf (spac, special purpose acquisition vehicle) naar de Amsterdamse beurs. Een makkelijkere route dan bij een reguliere beursgang waarbij bijvoorbeeld een uitgebreid prospectus moet worden opgesteld. Sindsdien ontpopte het bedrijf zich toch een agressieve overnemer van andere bedrijven, waren er meerdere transacties met verbonden partijen en een AFM-onderzoek naar mogelijke onregelmatigheden in de handel in het aandeel. Dat onderzoek is overigens zonder sancties afgesloten, maar zulke dossiers helpen niet bij het wekken van vertrouwen in het bestuur, de strategie en het verdienvermogen. - Het feit blijft dat er bij Azerion de afgelopen jaren veel problemen zijn geweest. De markt kan terughoudend zijn over Nederlandse tech, maar Azerion moet het vertrouwen uiteindelijk zelf verdienen: met vrije kasstroom, een sterkere balans en een solide governance die hoort bij een beursgenoteerd bedrijf. |