Microsoft groeit sneller dan bijna ieder ander megabedrijf ter wereld. Toch kreeg het aandeel in juni een afstraffing die het sinds de internetbubbel niet meer had meegemaakt. Dat lijkt tegenstrijdig. Tot je kijkt naar de balans. AI maakt Microsoft groter. Maar ook veel zwaarder.

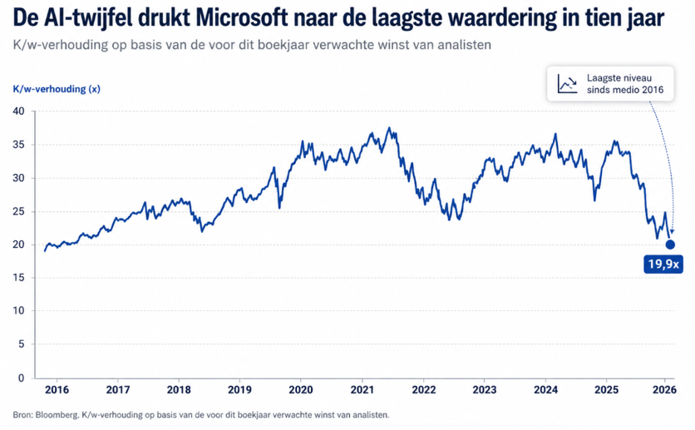

Met een koersverlies van bijna 20 procent beleefde Microsoft in juni zijn slechtste beursmaand sinds het uiteenspatten van de internetbubbel. De waardering zakte naar circa 20 keer de voor de komende twaalf maanden verwachte winst, tegen een vijfjaarsgemiddelde van bijna 30 keer.

Microsoft staat niet alleen. Sinds juli 2025 verloor de softwaresector grofweg een derde van zijn waarde en werden waarderingen fors teruggezet.

De scepsis laat zich vangen in twee letters: AI. Microsoft investeert al jaren tientallen miljarden in kunstmatige intelligentie. In april ging het bedrijf opnieuw een stap verder door het investeringsbudget op te schroeven tot 190 miljard dollar, onder meer omdat geheugenchips door schaarste veel duurder zijn geworden.

Voor beleggers is de opbrengst van die investeringen nog altijd lastig te zien. Microsoft meldde 20 miljoen Copilot-abonnees, nog altijd slechts een klein deel van de ruim 450 miljoen zakelijke Microsoft 365-licenties. Cloudonderdeel Azure groeide vorig kwartaal met net geen 40 procent. Dat was niet genoeg om de twijfels over de enorme AI-investeringen weg te nemen.

Voor beleggers blijft de belangrijkste rekensom lastig: wat leveren al die investeringen op? Microsoft ziet AI niet als één product, maar als een technologie die door het hele concern loopt. Dezelfde AI-infrastructuur kan vandaag OpenAI draaien, morgen Copilot ondersteunen en overmorgen Azure-klanten bedienen.

Het probleem in een notendop: als AI overal in zit, is het rendement nergens zichtbaar. Microsoft splitst de winst van AI niet uit. De investeringen zijn wel zichtbaar op de balans. Daarom kiezen we een andere route. We kijken niet naar de ongrijpbare AI-ROI, het rendement op één AI-investering. We meten hoeveel extra operationele winst Microsoft maakt op iedere nieuwe dollar kapitaal.

Drie verschillende bedrijven

Uiteindelijk draait waardering om één vraag: hoeveel waarde levert iedere extra geïnvesteerde dollar op? Bedrijven die jarenlang nieuw kapitaal tegen hoge rendementen kunnen inzetten, verdienen een hoge waardering op de beurs. Microsoft was daarvan jarenlang het schoolvoorbeeld.

Maar de AI-race verandert de spelregels.

Twintig jaar geleden bestond Microsoft vooral uit software. Windows en Office werden één keer ontwikkeld en daarna miljoenen keren verkocht. Op de balans stonden vooral kantoren, computers en relatief weinig productiemiddelen. Elk extra verkocht Office-pakket leverde bijna direct winst op.

Tussen 2000 en 2013 steeg de operationele winst met bijna 14 miljard dollar. Daarvoor was slechts ongeveer 10 miljard dollar extra geïnvesteerd kapitaal nodig. Op iedere nieuwe dollar kapitaal verdiende Microsoft dus uitzonderlijk veel terug: 134 procent.

Bron: jaarverslagen Microsoft, Bloomberg, AlphaSense en berekeningen VEB. Geïnvesteerd kapitaal is gedefinieerd als eigen vermogen plus langlopende verplichtingen, verminderd met liquide middelen en kortetermijnbeleggingen. Cijfers vanaf 2026 zijn gebaseerd op analistentaxaties voor operationele winst en geïnvesteerd kapitaal.

Cloud (2014-2022)

Daarna kwam Azure. Microsoft verkocht niet langer alleen software, maar ook opslag en rekenkracht.

Vanaf dat moment moest het bedrijf overal ter wereld datacenters bouwen. Dat maakte Microsoft kapitaalintensiever én voorspelbaarder. Klanten betaalden niet meer eenmalig voor een pakket. Ze keerden maandelijks terug via abonnementen en cloudverbruik. De winst bleef fors stijgen. Iedere extra dollar winst vroeg alleen veel meer investeringen dan voorheen.

Het rendement op nieuw kapitaal daalde naar 32 procent in de periode 2014-2022. Nog altijd een niveau waar de meeste ondernemingen alleen maar van kunnen dromen.

AI-tijdperk (2023-2030)

Nu dient zich een derde tijdperk aan. AI vraagt om meer dan extra datacenters. Het vraagt om een infrastructuur die een paar jaar geleden nauwelijks voorstelbaar was.

Microsoft exploiteert inmiddels meer dan 400 datacenters wereldwijd en investeert op ongekende schaal in chips, glasvezel, koeling en elektriciteitsvoorzieningen. Het bedrijf bouwt niet langer alleen software. Het bouwt steeds vaker de digitale snelwegen waar AI overheen draait.

Dat zie je terug in de cijfers. Volgens de analistenconsensus stijgt de operationele winst tussen 2023 en 2030 met ongeveer 165 miljard dollar. Daar staat een veel hogere rekening voor kapitaal tegenover. Microsoft moet in die periode bijna 950 miljard dollar extra kapitaal inzetten. Daardoor daalt het rendement op nieuw kapitaal naar ongeveer 17 procent.

Het beeld is dus niet dat Microsoft uitgegroeid raakt. Integendeel. Op basis van de analistenconsensus versnelt de groei in het AI-tijdperk juist. Voor een bedrijf dat net vijftig jaar is geworden, is dat uitzonderlijk.

De keerzijde staat op de balans. Om die groei mogelijk te maken, moet Microsoft veel meer kapitaal inzetten dan vroeger. Dat betekent niet dat Microsoft waarde vernietigt. Een rendement van 17 procent ligt nog altijd ruim boven de kapitaalkosten van rond de 8 procent. Pas boven die drempel creëert een onderneming daadwerkelijk waarde voor haar aandeelhouders.

De conclusie is subtieler. Microsoft blijft een uitzonderlijk winstgevend bedrijf. Alleen vraagt iedere extra dollar winst steeds meer kapitaal.

Lagere multiple

Die hogere kapitaalintensiteit heeft een prijs. Microsoft kon de afgelopen twintig jaar honderden miljarden dollars teruggeven aan aandeelhouders via dividend en vooral aandeleninkoop.

Het dividend lijkt voorlopig veilig. Analisten rekenen op een stijging van 3,61 dollar per aandeel dit boekjaar naar ruim 5 dollar in 2030. Voor de royale aandeleninkoop ligt dat anders. Juist in de jaren waarin de AI-investeringen pieken, blijft er aanzienlijk minder vrije kasstroom over om eigen aandelen in te kopen.

Daarmee wordt het inkoopprogramma afhankelijker van de snelheid waarmee AI extra kasstromen oplevert.

Al met al is de lagere waardering niet onlogisch. Microsoft is geen minder bedrijf geworden. Maar groei is duurder geworden. En voor duurdere groei betalen beleggers doorgaans minder.

| Drie AI-vragen die de waardering bepalen |

|

De koersval draait om drie vragen. Wie deze signalen volgt, ziet sneller of de lagere waardering terecht is. 1. Hoeveel blijft Office waard in een wereld met AI-agents?Bijna een half miljard mensen betalen voor Microsoft Office. Word, Excel en PowerPoint vormen al decennialang een van de financiële motoren van het bedrijf. Dankzij die sterke positie kan Microsoft de prijzen verhogen en groeit de kasstroom meestal mee. AI kan dat verdienmodel veranderen. Microsoft schetst zelf een toekomst waarin klanten minder zelf in Word, Excel of PowerPoint werken. AI-agents schrijven dan documenten, maken presentaties en analyseren spreadsheets. Microsoft noemt dit een ‘headless Office’: niet de mens, maar de AI-agent gebruikt de software. Dat roept een fundamentele vraag op. Als een agent documenten schrijft, presentaties maakt en spreadsheets analyseert, betaalt de klant dan nog voor Office als zichtbaar product, of voor de agent die het werk doet? In dat geval gaat er steeds meer geld naar de modelbouwers in plaats van naar Microsoft. 2. AI-cloud drukt de marge van AzureMicrosoft publiceert de brutomarge van Azure niet afzonderlijk. Analisten van Deutsche Bank schatten dat Azure historisch een brutomarge van ongeveer 60 procent haalde. AI zet die marge onder druk. AI-diensten vragen veel meer rekenkracht dan traditionele clouddiensten, zoals opslag, databases en gewone servercapaciteit. Daardoor liggen de kosten per dollar omzet hoger. Volgens analisten ligt de brutomarge van Azure AI nu rond de 25 tot 30 procent. Dat is dus niet de marge van Azure als geheel. Het gaat uitsluitend om het AI-deel binnen Azure. Juist omdat dit onderdeel hard groeit, kan het de gemiddelde Azure-marge drukken. Dat betekent niet dat Azure slecht draait. Wel krijgt een snelgroeiend onderdeel met een lagere marge steeds meer gewicht. Daar komt bij dat nieuwe datacenters en extra capaciteit al geld kosten voordat ze volledig omzet opleveren. Die druk kan afnemen naarmate Microsoft de capaciteit beter benut, efficiënter werkt en meer softwarediensten boven op de AI-infrastructuur verkoopt. In april volgde een belangrijke meevaller. Door de herziening van de OpenAI-afspraken hoeft Microsoft volgens analisten minder omzet uit Azure OpenAI-diensten af te dragen aan OpenAI. Daardoor kan de Azure AI-marge naar schatting met 1 tot 2 procentpunt stijgen. 3. Hoe afhankelijk blijft Microsoft van OpenAI?Microsoft gold lange tijd als de beursgenoteerde manier om in OpenAI te beleggen. Het was er vroeg bij en werd beloond zolang OpenAI als de duidelijke winnaar van de AI-race gold. Dat beeld is minder eenduidig geworden. Anthropic wint terrein en beleggers vragen zich af of Microsoft niet te afhankelijk is geworden van één partner. Microsoft lijkt die afhankelijkheid bewust te verkleinen. Waar de AI-strategie aanvankelijk sterk om OpenAI draaide, wil het bedrijf nu vooral het platform zijn waarop verschillende AI-modellen draaien. Klanten kunnen kiezen uit OpenAI, Anthropic, Microsofts eigen modellen of open modellen. OpenAI blijft belangrijk, maar Microsoft wil voorkomen dat zijn succes afhangt van één modelbouwer. Die koerswijziging draait uiteindelijk om de verdeling van de economische waarde. Verdienen de modelbouwers straks het meeste, of het platform dat de modellen aanbiedt en ze integreert in software die dagelijks door honderden miljoenen mensen wordt gebruikt? Microsoft lijkt vooral op die tweede rol te mikken. Het hoeft niet elk winnend model zelf te bouwen, zolang het de plek blijft waar klanten die modellen gebruiken. Toch blijft de afhankelijkheid van OpenAI aanzienlijk. Volgens Deutsche Bank hangt van de 625 miljard dollar aan toekomstige contractomzet van Microsoft ongeveer 45 procent samen met OpenAI. De vraag is of Microsoft die afhankelijkheid kan verkleinen zonder terrein te verliezen in de AI-race. Dat wordt een belangrijke toetssteen voor de waardering. |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |