Beleggers verdringen zich voor de Amerikaanse beursgang van SK Hynix. De Zuid-Koreaanse chipmaker profiteert volop van de AI-golf en verdient momenteel meer dan ooit. Toch draait de waardering uiteindelijk om één vraag: hoeveel jaren uitzonderlijke winst zijn beleggers bereid vooruit te betalen?

SK Hynix wordt niet langer alleen gezien als een cyclische geheugenproducent, maar als een belangrijke leverancier van HBM-geheugen voor AI-systemen van onder meer Nvidia. Dat geheugen is lastig snel op te schalen en vormt daarmee een knelpunt in de AI-keten.

Dat enthousiasme blijkt uit de orderboeken. Volgens persbureau Reuters is de Amerikaanse beursgang meer dan zeven keer overtekend. Verschillende grote beleggers plaatsten orders van honderden miljoenen tot meer dan een miljard dollar. De definitieve prijs van de ADR’s wordt naar verwachting donderdag vastgesteld. De handel op Nasdaq begint op 10 juli.

HBM wordt de winstmachine

De belangrijkste verklaring van de grote interesse is High Bandwidth Memory (HBM), een speciaal soort geheugen voor AI-chips. AI-chips verwerken enorme hoeveelheden data. HBM plaatst het geheugen dicht bij de processor, waardoor gegevens veel sneller kunnen worden verwerkt.

SK Hynix heeft daarin een voorsprong opgebouwd. HBM valt binnen DRAM, het geheugensegment dat nu goed is voor bijna 85 procent van de totale omzet van het Koreaanse bedrijf. Volgens analisten van de Zwitserse bank UBS groeit HBM van circa 15 procent van die DRAM-omzet in 2026 naar 58 procent in 2030. Daarmee wordt HBM binnen enkele jaren de belangrijkste omzet- en winstbron van SK Hynix. Het bedrijf wordt bovendien minder afhankelijk van de traditionele geheugencyclus en meer van de investeringsplannen van een klein aantal AI-klanten.

HBM is aantrekkelijker dan gewoon geheugen voor pc's en smartphones. De productie van chips is complexer, uitbreiding van de capaciteit kost meer tijd en de ontwikkeling verloopt in nauwe samenwerking met klanten als Nvidia. Daardoor liggen de toetredingsdrempels aanzienlijk hoger dan bij gewone DRAM. Als SK Hynix niet genoeg kan leveren, raakt dat direct de productie van AI-systemen.

Ook de verkoop verandert. Grote klanten willen minder afhankelijk zijn van grillige dagprijzen op de geheugenmarkt. Zij maken liever afspraken voor meerdere jaren, met vooraf vastgelegde volumes en prijzen. Volgens UBS werkt SK Hynix aan zulke contracten, waarbij 60 tot 70 procent van het verwachte volume en de prijs voor meerdere jaren kan worden vastgezet.

Dat maakt de winst voorspelbaarder dan tijdens eerdere geheugencycli. De sector blijft gevoelig voor tekorten en overschotten, maar de uitslagen kunnen minder heftig worden.

Welke waardering hoort daarbij?

Die verandering is niet alleen zichtbaar in de winst, maar ook in de waardering. Lange tijd kreeg SK Hynix een bescheiden waardering, omdat de winst sterk meebewoog met de geheugencyclus.

De winst liep op wanneer de prijzen van DRAM en NAND-chips stegen. Daarna volgde meestal een periode van overcapaciteit, lagere prijzen en dalende marges.

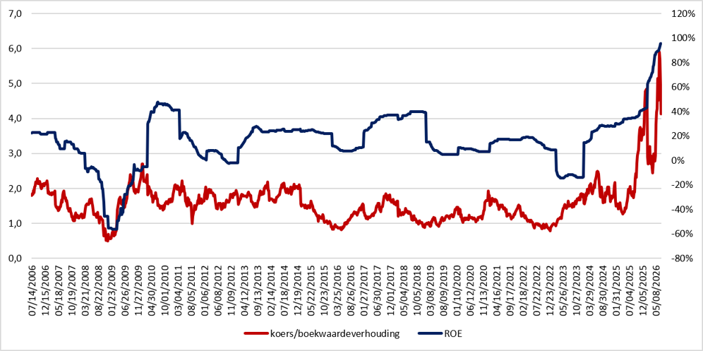

Dat patroon was zichtbaar in de koers/boekwaardeverhouding (k/b). Vóór de AI-doorbraak lag het rendement op eigen vermogen (ROE) van SK Hynix rond 15 procent. Bij een vereist rendement van 11,5 procent hoort dan grofweg een k/b van 1,3 (15 procent/11,5 procent). Wie structureel maar iets boven zijn kapitaalkosten verdient, krijgt op de beurs doorgaans slechts een beperkte premie op de boekwaarde.

Die wordt nu zwaar opgerekt. SK Hynix handelt inmiddels ruim boven 4 keer de boekwaarde. Voor een klassieke geheugenproducent is dat ongewoon hoog. Volgens analisten loopt de ROE dit jaar op richting 100 procent, uitzonderlijk voor een kapitaalintensieve chipmaker.

Waardering én winstgevendheid SK Hynix schieten omhoog

Bron: Bloomberg (per 8 juli), bewerking VEB. Linkeras: k/b-verhouding. Rechteras: ROE.

Hoeveel jaren AI-succes zijn eigenlijk al in de beurskoers verwerkt? In het vervolg rekenen we uit hoeveel optimisme beleggers al hebben ingeprijsd en wat dat betekent voor de waardering. Leden kunnen verder lezen. Het verrassende is dat de huidige beurskoers helemaal niet uitgaat van een eindeloze AI-boom. Volgens de analistenconsensus keert SK Hynix over enkele jaren juist terug naar een veel normaler winstniveau.

Dat blijkt uit een residual income-model op basis van de actuele consensus onder analisten die het aandeel SK Hynix volgen. Die methode wordt vaak gebruikt voor kapitaalintensieve bedrijven. Een bedrijf is in eerste instantie zijn boekwaarde waard. Daarbovenop komt de contante waarde van toekomstige winsten die uitstijgen boven de vermogenskosten.

In het model – zie hier voor de liefhebber – schiet de winstgevendheid de komende jaren omhoog. Maar vanaf 2030 wordt verondersteld dat SK Hynix structureel terugkeert naar een ROE van 15 procent. Dat is ongeveer het niveau dat SK Hynix vóór de AI-doorbraak zo gemiddeld behaalde.

Bij een vereist rendement van 11,5 procent en een terugkeer naar 15 procent ROE over pak hem beet vier jaar komt de waarde uit rond 2 miljoen won per aandeel. Dat ligt rond de huidige beurskoers van de bestaande notering in Zuid-Korea. Beleggers rekenen dus op een korte AI-winstgolf, maar daarna valt SK Hynix terug naar het oude rendementsniveau.

De gevoeligheid zit vooral in de periode vanaf 2030. Duurt de AI-cyclus langer dan nu wordt verondersteld, dan verandert de rekensom snel en kan het bedrijf meer waard worden. Is de AI-boom van kortere duur, dan valt de waardering juist terug.

This time is different

In de geheugensector riepen beleggers vaker dat de cyclus voorbij was. Daarna kwamen alsnog extra capaciteit, lagere prijzen en druk op marges. Ook HBM wordt concurrerender. Samsung en Micron investeren fors. Klanten willen meerdere leveranciers, zeker bij een onderdeel dat zo bepalend is voor de prestaties en kosten van AI-systemen. Hoge geheugenprijzen kunnen bovendien een rem zetten op de vraag.

Deze cyclus wordt wel anders gevoed dan eerdere cycli. De vraag komt niet alleen uit smartphones of pc’s, maar uit de investeringsbudgetten van de grootste technologiebedrijven ter wereld. Nieuwe AI-chipgeneraties gebruiken meer geheugen per systeem en capaciteit bouwen kost tijd.

Voor beleggers draait het daarom om de duur van de uitzonderlijke ROE. Keert SK Hynix snel terug naar 15 procent, dan is de huidige waardering kwetsbaar. Blijft het bedrijf langer op 30, 40 of 50 procent rendement draaien, dan past de oude waarderingsmaatstaf niet meer goed.

De Nasdaq-notering maakt die discussie concreet. De orderboeken laten zien dat Wall Street het AI-verhaal wil kopen. De beurskoers laat zien dat een groot deel daarvan al is betaald. Wat nog openstaat, is de looptijd van de winstgolf.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |