Het hoofd koel houden in turbulente beurstijden is maar weinig beleggers gegeven, ook al weten ze dat verkopen in tijden van beurspaniek veel geld kost. Gelukkig is er een manier om te anticiperen op beurspaniek zonder later op de blaren te hoeven zitten.

Veel beleggers weten het en toch zijn de cijfers schokkend: veel handelen in tijden van beurspaniek blijkt op de lange termijn zeer kostbaar.

Recent VEB-onderzoek laat zien dat nerveuze beleggers op de langere termijn tot de helft van hun winst kunnen verspelen.

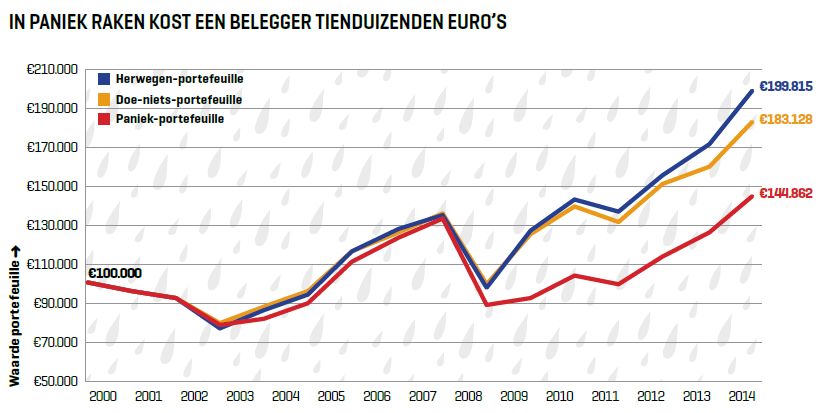

We berekenden de rendementen voor drie typen beleggers die in 2000 een ton aan belegd vermogen hadden. De momenten van paniek in het anderhalve decennium dat volgde zijn bekend: de implosie van internetaandelen, de kredietcrisis in 2008 en een eurozone die bijna uit elkaar spatte.

Drie beleggers

Belegger nummer één laat zich leiden door angst. Hij verkoopt zijn beleggingen als deze met meer dan 20 procent dalen, en koopt van de opbrengst veilige staatsobligaties.

Een jaar later stapt deze “paniekbelegger” weer in.

De tweede belegger is het jaloersmakende type met ijswater in de aderen. Hij laat zich niet gek maken door een slagveld op beurzen, en blijft te allen tijde op zijn posities zitten. Dit is de buy-and-holdbelegger.

De derde belegger herweegt zijn portefeuille. Aan het eind van het jaar brengt hij de verhouding tussen beleggingscategorieën terug tot een vaste verhouding tussen bijvoorbeeld aandelen en obligaties.

Herwegen is een strategie waarbij een belegger tegen de markt in handelt: beleggingen die in waarde zijn opgelopen worden immers geruild voor beleggingen die waarde verloren.

Zeer dure paniek

In paniek handelen kost rendement. En niet zo’n beetje ook, blijkt uit onze exercitie. De paniek-portefeuille groeit in 15 jaar van een ton in euro’s tot een kleine 145 duizend euro.

De doe-niets-portefeuille groeit aan tot 183 duizend euro, terwijl de jaarlijks herwogen portefeuille in die jaren verdubbelt tot twee ton.

Waar een paniekbelegger probeert risico te beperken door verliezen af te kappen, levert een strategie waarbij de belegger niets doet een vergelijkbare volatiliteit op.De eindwaarde van een beleggingsstrategie is belangrijk, maar de weg ernaartoe is voor veel beleggers minstens zo belangrijk.

Het valt op dat het risico – gemeten naar standaarddeviatie, oftewel de bewegelijkheid van de jaarlijkse portefeuillerendementen – tussen de drie beleggingsstrategieën nauwelijks verschilt.

Herstel essentieel

Uit onze analyse blijkt dus dat niets doen in tijden van paniek rendabel is. Daarbij past wel een kanttekening. Als beurzen meerdere jaren achter elkaar flink dalen, blijkt een snelle verkoop bij onrust wel een goede strategie. Feit is dat deze situatie niet vaak voorkomt.

De S&P 500, een beursindex die ver terug gaat, daalde in de laatste eeuw slechts één keer vier jaar op rij – na de beurskrach van 1929 – twee keer drie jaar op rij – na recessie van 1939 en tijdens de internetbubbel – en één keer twee jaar op rij.

Bij alle andere correcties en crashes bleef de verliesperiode beperkt tot één jaar. Historisch gezien lopen beleggers die na een slecht jaar uitstappen dus een grote kans dat zij een snel herstel mislopen.