Om de torenhoge schulden wat te dempen gaat staalgigant ArcelorMittal met de pet rond onder beleggers om 3 miljard dollar vers kapitaal op te halen. De details van die claimemissie in zes vragen beantwoord.

Waarom een claimemissie?

ArcelorMittal heeft zoals beleggers niet ontgaan zal zijn een moeilijk jaar achter de rug, staal- en ijzerertsprijzen staan al tijden onder druk. Het bedrijf zag dan ook het verlies oplopen tot bijna 8 miljard dollar over heel 2015, inclusief 6,2 miljard dollar aan afboekingen op voornamelijk de eigen ijzerertsmijnen. Financieel directeur Aditya Mittal gaf recent in de Financial Times aan dat 2015 een moeilijk jaar was, maar dat dankzij de nettoschuld reductie het bedrijf er relatief goed voor zal staan in het wereldwijde speelveld.

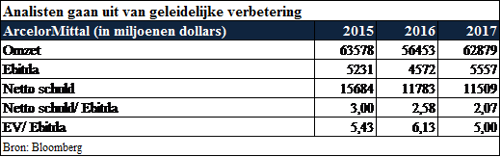

Het staalbedrijf heeft op dit moment een nettoschuld positie van 15,7 miljard dollar, daar tegenover staat een bedrijfsresultaat (ebitda) over het afgelopen jaar van 5,23 miljard dollar. Oftewel de schuldenratio ligt rond de drie. De verhouding is op dit moment nog onder het plafond dat de banken stellen, namelijk een nettoschuld van 4,25 keer de ebitda. ArcelorMittal ziet echter in rap tempo de ebitda teruglopen en dus komt het plafond steeds dichterbij. Om zorgen weg te nemen bij beleggers haalt het bedrijf nu 3 miljard dollar op via de claimemissie en 1 miljard dollar via de verkoop van een 35 procent belang in de joint venture met het Spaanse Gestamp.

Wat zijn de details van de claimemissie?

Staalbedrijf Mittal geeft ongeveer 1,26 miljard nieuwe aandelen uit, dat komt neer op 2,77 miljard euro oftewel omgerekend de eerder gemelde 3 miljard dollar. Dit is een flinke uitbereiding van het aantal uitstaande aandelen dat nu nog 1,8 miljard aandelen bedraagt. Het aandeel Mittal noteert actueel 4,09 euro, daarmee is het bedrijf op de beurs zonder de emissie 9,7 miljard euro waard. Bij de huidige beurskoers komt er een derde extra kapitaal bij, na de afronding van de claimemissie komt daarmee de totale marktkapitalisatie van ArcelorMittal op 12,5 miljard euro.

Beleggers die het aandeel op 14 maart nabeurs in portefeuille hadden hebben voor elk aandeel 1 claim ontvangen in portefeuille. Tegen inlevering van 10 claims kunnen zij vervolgens inschrijven op 7 nieuwe aandelen ArcelorMittal met bijbetaling van 2,20 euro per nieuw aandeel. De claimrechten kunnen worden gezien als een kortingscoupon om de ontstane verwatering te compenseren.

De waarde van het claimrecht in portefeuille vertegenwoordigt het verschil tussen de huidige koers en de inschrijfprijs van 2,20 euro per aandeel. De formule werkt als volgt: waarde claimrecht = (nieuwe aandelen/oude aandelen) * (waarde aandeel ex-claim – uitgifteprijs). Dus bij bijvoorbeeld een koers van 4,09 euro voor het aandeel ArcelorMittal levert dat op: (7/10)*( 4,09 – 2,20)= 1,323 euro.

De emissie is daarnaast volledig onderschreven door de begeleidende grootbanken, waarbij het vermelden waard is dat de Mittal-familie (grootaandeelhouder met circa 37 procent) ook gewoon volledig meedoet.

Hoe staat de balans van ArcelorMittal er voor na de claimemissie?

Zodra de claimemissie is afgerond zal de schuld ongeveer met een kwart zijn verlaagd. Analisten zien de schuldenreductie als een stap in de goede richting. Opgemerkt wordt dat de claimemissie een behoorlijke omvang heeft met ongeveer ruim een derde van de marktkapitalisatie, maar dat dit wel de balans repareert.

De nettoschuld zal over geheel 2016 naar verwachting zakken naar onder de 12 miljard dollar. De actuele meest recente consensus schatting van analisten per Bloomberg ligt op 11,78 miljard dollar nettoschuld over 2016. Daar tegenover bedraagt de schatting van analisten voor de ebitda ongeveer 4,6 miljard dollar, dat is ruwweg gelijk aan de eigen afgegeven verwachting van meer dan 4,5 miljard dollar door ArcelorMittal. Het bedrijf baseert zich daarbij op de huidige marktprijzen. Daarbij daalt de verhouding naar een veel veiligere 2,6 keer de nettoschuld voor eind boekjaar 2016.

Wat zijn de vooruitzichten voor ArcelorMittal?

Of beleggers inschrijven zal voor een belangrijk deel afhangen van het geloof in het aandeel Mittal. Zowel meedoen (extra geld) als niet meedoen (verwatering) kosten beleggers geld. Het inschrijven hangt af van de vooruitzichten voor het bedrijf en de staalsector in zijn geheel.

Waarom niet inschrijven

De staalmarkt gaat op dit moment nog gebukt onder een enorme overcapaciteit en zwakke wereldwijde vraag. Staalvoorraden zijn opgelopen en Chinese bedrijven exporteren massaal goedkoop staal wat de prijzen drukt. ArcelorMittal wordt daarnaast aan twee kanten getroffen omdat het bedrijf naast het maken van het eindproduct staal ook eigen ijzerertsmijnen heeft. De mijnbouwtak zag de verkoopprijs van ijzerterts sinds 2011 al dalen van 180 dollar per ton naar even onder de 40 dollar per ton. Inmiddels is de ijzerertsprijs iets opgekrabbeld naar 56 dollar per ton, maar analisten vragen zich of hoe houdbaar dit is. Analisten wijzen op tijdelijke omstandigheden zoals een bloemenfestival in de Chinese industriestad Tangshan- goed voor 10 procent van de staalproductie in het land. Om bloemen goed te laten groeien moet de lucht schoon zijn en dus legt de overheid tijdelijk een deel van de staalfabrieken stil. Een andere factor is de ontwaarding van de yuan waardoor handelaren uit angst voor verdere ontwaardingen nu extra ijzererts opkopen. Daarbij versterkt mogelijke short covering als gevolg van deze twee factoren de beweging omhoog. Zodra deze tijdelijke factoren zijn uitgewerkt kunnen opnieuw dalende staal- en ijzererts prijzen het aandeel ArcelorMittal onder druk zetten.

Waarom wel inschrijven

Chinese staalbedrijven maken op dit moment grote verliezen en een herstructurering door de Chinese overheid kan zorgen voor het wegvallen van aanbod. Er zijn recent ook kleine positieve signalen, zoals dat de Chinese staalprijs weer iets aantrekt de laatste weken. Daarnaast kunnen anti-dumping maatregelen (importheffingen) in Europa en de Verenigde Staten zorgen voor hogere prijzen op deze markten en daarmee verbeterde resultaten. Zo kondigde de Verenigde Staten recent aan maar liefst 266 procent te gaan heffen bovenop de prijs van geïmporteerd Chinees staal. Europa legde eerder in februari al flinke importheffingen op Chinees staal. Een eventueel positief effect zullen beleggers in de komende kwartalen wellicht kunnen terugzien in de cijfers van ArcelorMittal.

Tot slot is er nog het eigen reorganisatieplan van ArcelorMittal (‘’action 2020 plan’’), hierin wil het bedrijf richting 2020 de ebitda verbeteren met 3 miljard dollar en de vrije kasstroom met ruim 2 miljard dollar. Dankzij kostenbesparingen en een grotere focus op producten met hogere marges, waaronder staal voor auto’s, hoopt het bedrijf haar resultaten te verbeteren.

De grote vraag is dus wanneer de bodem in ebitda bereikt zal worden, als dat dit jaar is dan ziet de toekomst er een stuk zonniger uit. Maar dan moeten wel de omstandigheden definitief ten gunste gaan keren. Daarnaast is het afwachten of ArcelorMittal dit keer er in slaagt hun plan succesvol uit te voeren. Als Mittal hierin echter slaagt dan kan de weg wel eens omhoog worden gevonden.

Hoe lang heb ik nog de tijd om aan te melden?

De aanmeldtermijn loopt tot woensdag 30 maart 17:00 uur, maar het kan zijn dat de eigen bank of broker een kortere deadline hanteert. Beleggers die niet willen inschrijven op de claimemissie kunnen tot uiterlijk 24 maart 17:30 uur hun claimrechten verzilveren op de beurs. Beleggers die vergeten aan te melden of hun claimrechten te verkopen moeten hopen dat hun bank of broker de stukken aanmeldt voor de rump offering. Houdt er rekening mee dat banken en brokers dan vaak een flink percentage van de opbrengst inhouden. Op 8 april worden naar verwachting de nieuwe aandelen in portefeuille geboekt.

Wat gebeurt er met opties en andere afgeleide producten?

Voor opties geldt dat deze door Euronext worden aangepast volgens de zogeheten ratiomethode. Op deze manier ondervinden beleggers in afgeleide producten geen onnodig voor- of nadeel van de claimemissie. Normaal gesproken hebben de opties van ArcelorMittal (ticker MT en 4MT) een contractgrootte van 100 aandelen. Door de toepassing van de ratiomethode zou de contractgrootte moeten wijzigen naar 129 aandelen, daarom introduceert Euronext twee nieuwe contracten respectievelijk de MTO en 4MO. De berekende ratioKlik hier voor meer informatie bedraagt 0.77543975. Hiermee worden de uitoefenprijs en contractgrootte aangepast. Een eventueel afrondingsverschil wordt geldelijk verrekend doormiddel van een zogeheten equalisation payment.

Net als bij opties wordt de ratiomethode ook toegepast op andere afgeleiden producten zoals turbo’s, speeders en sprinters, maar ook bijvoorbeeld memory coupon notes. De ratio wordt hier gebruikt om het financieringsniveau, de stoploss-niveaus en in het geval van de notes de coupongrens aan te passen zodat ook deze beleggers geen voor-of nadeel ondervinden.