Voedingsconcern Wessanen heeft een aantal bewogen jaren achter de rug. Het bedrijf nam afscheid van kroketten, diepvriespizza’s en cocktaildrankjes en zet nu alles in op duurzame en gezonde voeding. Daarmee wil topman Christophe Barnouin uitgroeien tot Europees marktleider. Die ambitie onderstreepte de Fransman nogmaals tijdens de aandeelhoudersvergadering afgelopen week.

Groei op eigen kracht

De afgelopen jaren groeide de markt voor organische voeding veel sneller dan de voedingsmarkt in zijn geheel. De huidige productportefeuille van Wessanen bestaat voor 70 procent uit duurzame voeding en voor 97 procent uit vegetarische voeding. Boterhamspreads, honing, jam, ontbijtgranen, koekjes, sojamelk, thee, koffie en rijstwafels zijn enkele van de producten in het assortiment.

De autonome omzet van Wessanen nam over 2015 met 13 procent toe. Dat is ongeveer het dubbele van de groei op de organische-duurzame voedselmarkt die volgens marktkenners tussen de 5 en 7 procent per jaar ligt. De belangrijkste Wessanen-merken tonen zelfs een omzetgroei van meer dan 15 procent per jaar. Het bedrijf profiteert van de consument die zoekt naar bijvoorbeeld alternatieven voor vlees, melk en broodproducten. Internationale kansen liggen er volgens Barnouin verder in nieuwe regio’s zoals Centraal Europa (Zwitserland en Oostenrijk) en de Scandinavische landen waar het bedrijf nog niet sterk vertegenwoordigd is. Het bedrijf betreedt dit jaar bijvoorbeeld Oostenrijk.

Meer op het schap

Bekende merken waarmee het bedrijf groeit zijn Bjorg, Bonneterre, Clipper en Zonnatura. Begin 2015 bereidde bijvoorbeeld Albert Heijn flink uit met schapruimte voor merken als Clipper en Zonnatura. Hetzelfde gebeurde afgelopen jaar in Frankrijk met het merk Bjorg. Het bedrijf kreeg meer schapruimte en de verkoop nam met ongeveer 20 procent toe. Die toename is ruimschoots boven de 10 a 12 procent groei die de algemene organische markt in Frankrijk volgens Barnouin toont. Wessanen voegde het afgelopen jaar door de overname van Abafoods het in Italië succesvolle merk Isola Bio – afgelopen jaar 20 procent groei, toe aan het productenaanbod. De Nederlandse consument zal binnenkort via biologische supermarktketens zoals Ekoplaza ook kennis maken met dit merk dat groot is in bijvoorbeeld amandelmelk. Wessanen beschouwt alternatieven voor melk als een grote kans.

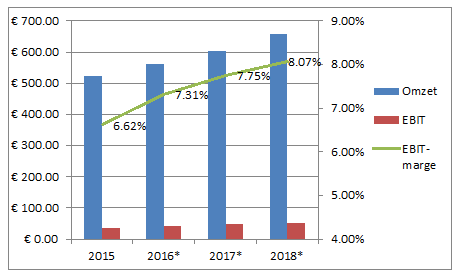

Margedoelstelling minimaal acht procent

Wessanen zag het afgelopen jaar de operationele marge (ebit-marge) voor het derde jaar op rij stijgen naar 6,6 procent. In 2013 behaalde Wessanen voor het eerst weer een positieve operationele winst en marge (4,8 procent), sindsdien steeg de marge weer naar 5,5 procent in 2014 en 6,6 procent het afgelopen jaar. Het bedrijf streeft ernaar om in 2018 een operationele marge te hebben van minimaal 8 procent. Die verwachtingen zijn inmiddels ook door analisten meegenomen in de taxaties tot en met 2018. Wessanen zal zijn ambities moeten waarmaken om beleggers niet teleur te stellen.

Groeipad margeontwikkeling

Actuele taxaties per Bloomberg (in miljoenen)

Weerstand

Beleggers hadden tijdens de bijeenkomst grote moeite met een eenmalige aandelentoekenning aan Barnouin. De commissarissen vonden ‘de sterke prestaties sinds het aantreden van de topman’ reden om hem een aandelenbonus toe te kennen van eenmaal zijn basissalaris van 400 duizend euro.

De enige voorwaarde voor het kunnen incasseren van dat extraatje is dat Barnouin op zijn post blijft tot 1 april 2020. Tot ongenoegen van veel aandeelhouders is er geen koppeling met het behalen van financiële doelstellingen van het bedrijf of de beurskoersontwikkeling. Ongeveer 35 procent van de aandeelhouders stemde dan ook tegen, tekenend voor de gevoeligheid van het onderwerp van onvoorwaardelijke bonussen.

Overnames

Het voedingsconcern kijkt voor verdere groei actief naar mogelijke overnamekandidaten. Wessanen heeft momenteel ongeveer 20 miljoen euro aan netto-kas beschikbaar. Daarbovenop kan het bedrijf gebruik maken van een leencapaciteit van ongeveer 130 miljoen euro (drie maal het bedrijfsresultaat van 43,6 miljoen euro).

Dat brengt de zogeheten oorlogskas volgens het bedrijf tot tussen de 125 en 150 miljoen euro. Wessanen zoekt naar verdere uitbreiding in een aantal van het haar zes kerncategorieën. Dat zijn bijvoorbeeld de categorieën vlees vervangende maaltijden en organische en fair trade koffie-en thee. Recent nam Wessanen al het theebedrijf Piramide over om beter vertegenwoordigd te zijn in de volgens het bedrijf interessante theeniche. Het bedrijf verwacht nog in huidige boekjaar te komen met een beslissing over verdere overnames die de groei verder kunnen stuwen.

Relatief duur

Het aandeel Wessanen handelt momenteel bij een koers van ongeveer 9 euro op ruim 26 keer de verwachte winst voor het huidige boekjaar 2016.

Dat is redelijk aan de prijs. maar daar staat tegenover dat het bedrijf hard groeit en beschikt het over een aantrekkelijke kaspositie. Tot op zekere hoogte is Wessanen een uniek bedrijf, waarbij er nauwelijks echt vergelijkbare grote concurrenten zijn. Het dichtst in de buurt komen wellicht bijvoorbeeld het Franse private Nutrition et Sante en het Amerikaanse beursgenoteerde Hain Celestial. In vergelijking met diverse grote concurrenten in het buitenland is de waardering van Wessanen iets hoger dan gemiddeld.

|

Wessanen concurrenten |

2016 |

2017 |

2018 |

|

Wessanen |

|||

|

K/W ratio |

26,63 |

22,95 |

22,19 |

|

OW/ Ebitda |

13,98 |

12,42 |

11,43 |

|

Hain Celestial |

|||

|

K/W ratio |

20,53 |

18,61 |

17,40 |

|

OW/ Ebitda |

12,76 |

11,76 |

11,19 |

|

SunOpta |

|||

|

K/W ratio |

15,57 |

9,85 |

7,76 |

|

OW/ Ebitda |

8,95 |

7,61 |

- |

|

WhiteWave Foods |

|||

|

K/W ratio |

28,70 |

24,54 |

20,95 |

|

OW/ Ebitda |

15,60 |

13,73 |

12,12 |

|

Gemiddelde K/W peers |

21,60 |

17,67 |

15,37 |

|

Gemiddelde OW/Ebitda peers |

12,44 |

11,03 |

11,66 |